Foram encontradas 4.737 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O desempenho da maioria das entidades do setor público pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

De acordo com a NBC TSP Estrutura Conceitual– Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, isso acontece porque

No ano de X1, uma sociedade empresária vendeu R$200.000 de seu estoque por R$500.000, sendo que houve um abatimento de 10% do valor por conta de problemas ocorridos na entrega dos produtos.

Da receita, metade do valor foi recebida em X1, enquanto o restante deverá ser recebido em X2. A sociedade empresária estima inadimplência de 2%.

Ainda, a sociedade empresária paga a seus vendedores, no momento da venda, comissão de 5% sobre o preço.

No ano, também foram reconhecidas despesas administrativas de R$80.000.

Assinale a opção que indica o Lucro Bruto da sociedade empresária contabilizado em 31/12/X1.

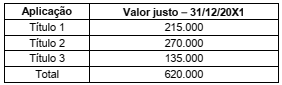

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

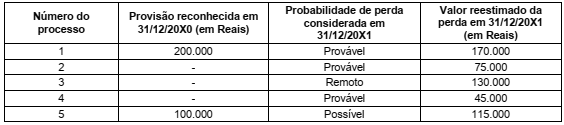

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

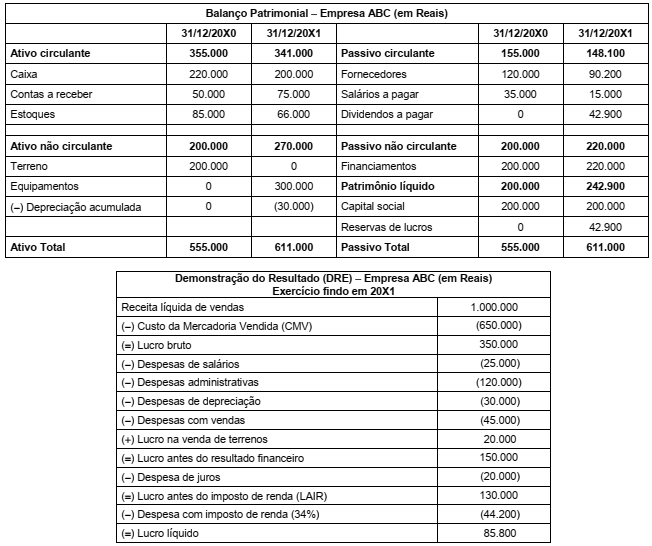

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

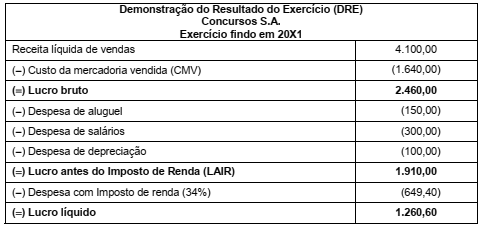

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I. o superávit financeiro apurado em balanço patrimonial do exercício anterior; II. os provenientes de excesso de arrecadação; III. os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei; IV. o produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las.

[...] Excerto da Lei nº 4.320/1964

Art. 167. São vedados:

[...]

V. a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes;

[...] Excerto da Constituição Federal de 1988.

Considerando os excertos normativos acima, bem como a disciplina dos créditos adicionais, é correto afirmar:

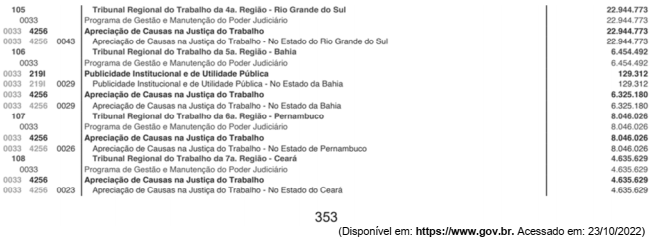

Acerca da correta classificação funcional da despesa, que consta da linha 8 na figura, é correto afirmar ser

É certo que o art. 3º da Lei de Responsabilidade Fiscal como originalmente decretado pelo Congresso Nacional era o principal da Lei a cuidar diretamente do Plano Plurianual, mas foi vetado nos termos da mensagem acima. À míngua de tal regulamento,

Acerca da expressão ‘reserva do possível’, é correto afirmar que é uma tese que encontra origem na doutrina alemã e preconiza que o Estado-Administração

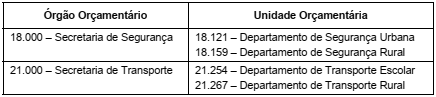

Considere ainda que as unidades orçamentárias discriminadas no quadro são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a