Questões de Concurso

Comentadas para auditor de controle interno

Foram encontradas 4.175 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449433

Direito Constitucional

Analise as assertivas a seguir a respeito do controle da Administração Pública no

âmbito do Município de Porto Alegre e assinale V, se verdadeiras, ou F, se falsas.

( ) As entidades da administração indireta, bem como qualquer outra entidade constituída ou mantida pelo Município, são fiscalizadas pelo sistema de controle interno municipal apenas quanto aos aspectos contábil, financeiro e patrimonial.

( ) A fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Município de Porto Alegre é exercida pelo controle externo e pelo sistema de controle interno.

( ) O controle externo, a cargo do Tribunal de Contas do Estado, é exercido com auxílio do sistema de controle interno e do Poder Legislativo do Município.

( ) Por decisão de dois terços dos membros da Câmara, poderá ser criado Tribunal de Contas do Município de Porto Alegre para exercer os controles atualmente afetos ao Tribunal de Contas do Estado.

( ) Só deixará de prevalecer o parecer prévio, emitido pelo Tribunal de Contas do Estado sobre as contas que o Prefeito deve anualmente prestar, por decisão de dois terços dos membros da Câmara Municipal.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) As entidades da administração indireta, bem como qualquer outra entidade constituída ou mantida pelo Município, são fiscalizadas pelo sistema de controle interno municipal apenas quanto aos aspectos contábil, financeiro e patrimonial.

( ) A fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Município de Porto Alegre é exercida pelo controle externo e pelo sistema de controle interno.

( ) O controle externo, a cargo do Tribunal de Contas do Estado, é exercido com auxílio do sistema de controle interno e do Poder Legislativo do Município.

( ) Por decisão de dois terços dos membros da Câmara, poderá ser criado Tribunal de Contas do Município de Porto Alegre para exercer os controles atualmente afetos ao Tribunal de Contas do Estado.

( ) Só deixará de prevalecer o parecer prévio, emitido pelo Tribunal de Contas do Estado sobre as contas que o Prefeito deve anualmente prestar, por decisão de dois terços dos membros da Câmara Municipal.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449432

Auditoria

Entre os aspectos que o relatório de auditoria interna deve necessariamente abordar,

segundo as normas técnicas emanadas do Conselho Federal de Contabilidade, NÃO se inclui:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449431

Auditoria

Analise as assertivas a seguir a respeito das evidências de auditoria, de acordo com

as Normas Brasileiras de Contabilidade (NBC TA 500 – R1):

I. A evidência de auditoria circunscreve-se ao conjunto de informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião e desde que tais informações estejam contidas nos registros contábeis que suportam as demonstrações contábeis.

II. Adequação da evidência de auditoria é a medida da qualidade da evidência de auditoria, isto é, a sua relevância e confiabilidade para suportar as conclusões em que se fundamenta a opinião do auditor.

III. Suficiência da evidência de auditoria é a medida da quantidade da evidência de auditoria, sendo que a quantidade necessária da evidência não pode ser afetada pela avaliação do auditor dos riscos de distorção relevante, tampouco pela qualidade da evidência de auditoria.

Quais estão corretas?

I. A evidência de auditoria circunscreve-se ao conjunto de informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião e desde que tais informações estejam contidas nos registros contábeis que suportam as demonstrações contábeis.

II. Adequação da evidência de auditoria é a medida da qualidade da evidência de auditoria, isto é, a sua relevância e confiabilidade para suportar as conclusões em que se fundamenta a opinião do auditor.

III. Suficiência da evidência de auditoria é a medida da quantidade da evidência de auditoria, sendo que a quantidade necessária da evidência não pode ser afetada pela avaliação do auditor dos riscos de distorção relevante, tampouco pela qualidade da evidência de auditoria.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449429

Auditoria

A respeito dos riscos de auditoria, analise as assertivas abaixo e assinale V, se

verdadeiras, ou F, se falsas.

( ) Risco de auditoria é todo risco a que o auditor se submete ao realizar seu trabalho, desde o planejamento até a emissão do relatório, independentemente da opinião emitida sobre as demonstrações contábeis.

( ) Risco de controle é o risco de que uma distorção que possa ocorrer em uma afirmação sobre uma classe de transação, saldo contábil ou divulgação e que possa ser relevante não seja prevenida, detectada e corrigida tempestivamente pelo controle interno da entidade.

( ) Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante.

( ) Risco de distorção relevante é o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

( ) Risco inerente é o risco típico da atividade de auditoria, de responsabilidade ou não da pessoa do auditor, e que possa prejudicar os resultados almejados ou a adequação da opinião emitida ao final dos trabalhos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Risco de auditoria é todo risco a que o auditor se submete ao realizar seu trabalho, desde o planejamento até a emissão do relatório, independentemente da opinião emitida sobre as demonstrações contábeis.

( ) Risco de controle é o risco de que uma distorção que possa ocorrer em uma afirmação sobre uma classe de transação, saldo contábil ou divulgação e que possa ser relevante não seja prevenida, detectada e corrigida tempestivamente pelo controle interno da entidade.

( ) Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante.

( ) Risco de distorção relevante é o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

( ) Risco inerente é o risco típico da atividade de auditoria, de responsabilidade ou não da pessoa do auditor, e que possa prejudicar os resultados almejados ou a adequação da opinião emitida ao final dos trabalhos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449428

Auditoria

O poder-dever de vigilância, exame ou verificação, atribuído aos Tribunais de Contas,

tanto da União quanto do Estado, em relação aos órgãos sobre os quais exercem controle público,

incluindo-se neles a Prefeitura de Porto Alegre, efetiva-se por meio de instrumentos normatizados

no âmbito dos referidos órgãos de controle, em consonância com as Normas Brasileiras de Auditoria

do Setor Público. Entre os referidos instrumentos, temos os identificados com os seguintes objetivos:

1. Conhecer a organização e o funcionamento dos órgãos e entidades, assim como dos sistemas, programas, projetos e atividades governamentais no que se refere aos aspectos contábeis, financeiros, orçamentários, operacionais, patrimoniais e outros; identificar objetos e instrumentos de fiscalização; ou avaliar a viabilidade da realização de fiscalizações.

2. Permitir a correção da ação administrativa no momento em que ela se desenvolve, podendo evitar práticas ilegais e desvios na gestão dos recursos públicos.

3. Suprir omissões, lacunas de informações, falhas, obscuridade ou dúvidas, a fim de esclarecer aspectos atinentes a atos, documentos ou processos em exame; e apurar denúncias ou representações quanto à legalidade, legitimidade e economicidade dos fatos da administração e atos praticados por pessoas sujeitas à jurisdição do Tribunal de Contas.

4. Verificar a legalidade, legitimidade, moralidade, publicidade, eficiência, eficácia, economicidade, impessoalidade e sustentabilidade de condutas e de atos administrativos, inclusive quando relacionados à concessão de subvenções e a renúncias de receitas.

Os objetivos acima enumerados correspondem, respectivamente, aos seguintes instrumentos de fiscalização:

1. Conhecer a organização e o funcionamento dos órgãos e entidades, assim como dos sistemas, programas, projetos e atividades governamentais no que se refere aos aspectos contábeis, financeiros, orçamentários, operacionais, patrimoniais e outros; identificar objetos e instrumentos de fiscalização; ou avaliar a viabilidade da realização de fiscalizações.

2. Permitir a correção da ação administrativa no momento em que ela se desenvolve, podendo evitar práticas ilegais e desvios na gestão dos recursos públicos.

3. Suprir omissões, lacunas de informações, falhas, obscuridade ou dúvidas, a fim de esclarecer aspectos atinentes a atos, documentos ou processos em exame; e apurar denúncias ou representações quanto à legalidade, legitimidade e economicidade dos fatos da administração e atos praticados por pessoas sujeitas à jurisdição do Tribunal de Contas.

4. Verificar a legalidade, legitimidade, moralidade, publicidade, eficiência, eficácia, economicidade, impessoalidade e sustentabilidade de condutas e de atos administrativos, inclusive quando relacionados à concessão de subvenções e a renúncias de receitas.

Os objetivos acima enumerados correspondem, respectivamente, aos seguintes instrumentos de fiscalização:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449427

Auditoria

Suponha a seguinte situação: ao avaliar a Demonstração do Resultado do Exercício

de determinada entidade, no grupo das despesas operacionais, o auditor analisou a conta sintética

Despesas de Pessoal, composta por diversas contas analíticas referentes a salários, férias,

indenizações etc. Por meio dos balancetes mensais, o auditor constatou uma situação anormal: a

média mensal da despesa registrada na referida conta sintética era de cinco milhões, entretanto, no

mês de novembro, o valor foi de nove milhões. Ao analisar as contas analíticas, verificou que, naquele

mês, havia o lançamento de uma despesa de quase quatro milhões de reais na conta relativa a

indenizações trabalhistas. Ao final, o auditor concluiu, apenas analisando o referido lançamento nos

livros contábeis e documentação respectiva, que o referido registro estava correto. No caso hipotético

acima relatado, está correto afirmar que o auditor aplicou:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449426

Auditoria

A auditoria operacional é o exame independente, objetivo e confiável que analisa se

sistemas, operações, empreendimentos, programas, atividades ou organizações do governo estão

funcionando de acordo com os princípios de:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449425

Auditoria

Analise as assertivas a seguir a respeito do planejamento de auditoria, de acordo

com as normas brasileiras de contabilidade emitidas pelo Conselho Federal de Contabilidade

(NBC TA 300):

I. Ao auditor cabe atualizar e alterar o plano de auditoria sempre que necessário no curso da auditoria; todavia, a estratégia global de auditoria, elaborada antes do início dos trabalhos, não pode ser alterada.

II. Ao elaborar o plano de auditoria, o auditor deve incluir a descrição de procedimentos de auditoria planejados e necessários para que o trabalho esteja em conformidade com as normas de auditoria.

III. Visando orientar o desenvolvimento do plano de auditoria, o auditor deve estabelecer uma estratégia global de auditoria que defina, no mínimo, o número de horas e de auditores, bem como estimativa de custo dos trabalhos da auditoria.

Quais estão corretas?

I. Ao auditor cabe atualizar e alterar o plano de auditoria sempre que necessário no curso da auditoria; todavia, a estratégia global de auditoria, elaborada antes do início dos trabalhos, não pode ser alterada.

II. Ao elaborar o plano de auditoria, o auditor deve incluir a descrição de procedimentos de auditoria planejados e necessários para que o trabalho esteja em conformidade com as normas de auditoria.

III. Visando orientar o desenvolvimento do plano de auditoria, o auditor deve estabelecer uma estratégia global de auditoria que defina, no mínimo, o número de horas e de auditores, bem como estimativa de custo dos trabalhos da auditoria.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449424

Administração Geral

Em se tratando de Balanced Scorecard, há uma série de ferramentas de apoio que

podem ser empregadas para acompanhar e monitorar a evolução de indicadores organizacionais.

Nesta linha, “encontrar consenso fundamentado entre um grupo de especialistas em relação a um

determinado assunto ou problema” é uma característica-chave do método:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449423

Banco de Dados

São exemplos de benefícios gerados às organizações em decorrência da implantação

de sistemas de informações gerenciais (SIGs), EXCETO:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449421

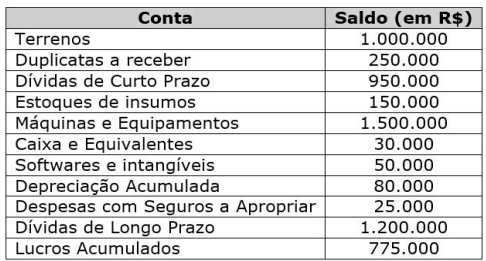

Contabilidade Geral

A empresa Tecno XYZ, referência regional na implementação de tecnologias para

modernização da administração pública, apresentou a seguinte situação de saldos e contas em seu

Balanço Patrimonial de 31/12/2022:

Com base nas informações apresentadas, o endividamento geral da Empresa Tecno XYZ em 31/12/2022 é de:

Com base nas informações apresentadas, o endividamento geral da Empresa Tecno XYZ em 31/12/2022 é de:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

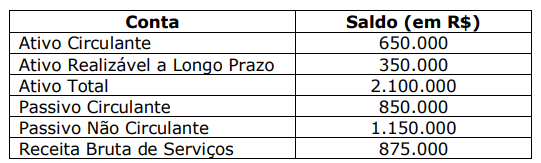

Q2449420

Contabilidade Geral

Em 31/12/2021, devidamente encerradas, as demonstrações contábeis da

Companhia Eletrodutz apresentavam os seguintes saldos, em reais:

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Liquidez Corrente é 0,76.

II. O Índice de Imobilização do Capital Próprio é 14,5.

III. O Índice de Liquidez Geral é 0,50.

IV. O Índice de Participação de Capitais de Terceiros é 20.

Quais estão corretas?

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Liquidez Corrente é 0,76.

II. O Índice de Imobilização do Capital Próprio é 14,5.

III. O Índice de Liquidez Geral é 0,50.

IV. O Índice de Participação de Capitais de Terceiros é 20.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449396

Administração Financeira e Orçamentária

Em matéria de planejamento orçamentário, “O programa de trabalho, que define

qualitativamente a programação orçamentária, deve responder, de maneira clara e objetiva, às

perguntas clássicas que caracterizam o ato de orçar” (Manual Técnico de Orçamento da SOF, 2024,

p. 37). Sobre o tema, ao responder o que se pretende alcançar com a implementação de uma

determinada política pública, o item da estrutura relacionado é o(a):

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449394

Noções de Informática

O Power Query, ferramenta criada pela Microsoft, é um mecanismo de transformação

e preparação de dados que utilizada a linguagem de fórmula Power Query M para avaliar fórmulas e

produzir valores. Na linguagem M, a expressão __________ permite que um conjunto de valores

sejam computados, que nomes sejam atribuídos a eles e, depois, que esses valores sejam usados em

uma expressão subsequente que segue a instrução __________.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449393

Noções de Informática

Em relação ao Gmail, versão para computador e em português, analise as assertivas

abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) É permitido fazer login com um número de telefone vinculado à conta.

( ) Ao enviar um e-mail, é obrigatório incluir pelo menos um destinatário no campo “Para”.

( ) É possível programar os e-mails para serem enviados mais tarde.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) É permitido fazer login com um número de telefone vinculado à conta.

( ) Ao enviar um e-mail, é obrigatório incluir pelo menos um destinatário no campo “Para”.

( ) É possível programar os e-mails para serem enviados mais tarde.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449392

Noções de Informática

No Microsoft Excel 2016, versão para computador, em sua configuração padrão e em

português, qual das alternativas abaixo refere-se ao intervalo de células A1 a C5 de uma planilha

denominada Contas a Pagar, localizada na mesma pasta de trabalho?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449391

Noções de Informática

Qual é a função do botão  , disponível na guia “Dados” da faixa de opções do

Microsoft Excel 2016, versão para computador, em sua configuração padrão e em português?

, disponível na guia “Dados” da faixa de opções do

Microsoft Excel 2016, versão para computador, em sua configuração padrão e em português?

, disponível na guia “Dados” da faixa de opções do

Microsoft Excel 2016, versão para computador, em sua configuração padrão e em português?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449390

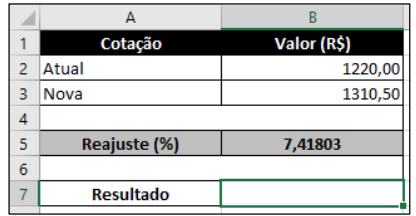

Noções de Informática

Abaixo é apresentada uma planilha criada no Microsoft Excel 2016, versão para

computador, em sua configuração padrão e em português.

Qual das alternativas abaixo corresponde a uma fórmula que, ao ser inserida na célula B7, retornará como resultado a palavra ACEITÁVEL se o reajuste for igual ou inferior a 5% e a palavra EXTRAPOLADO se o reajuste for superior a 5%?

Qual das alternativas abaixo corresponde a uma fórmula que, ao ser inserida na célula B7, retornará como resultado a palavra ACEITÁVEL se o reajuste for igual ou inferior a 5% e a palavra EXTRAPOLADO se o reajuste for superior a 5%?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449389

Noções de Informática

No navegador Mozilla Firefox, versão atualizada para computador, o ícone  ,

quando visível na barra de endereços, indica que:

,

quando visível na barra de endereços, indica que:

,

quando visível na barra de endereços, indica que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449388

Noções de Informática

No Microsoft Word 2016, versão para computador, em sua configuração padrão e em

português, o botão ”Comparar” está disponível na guia: