Questões de Concurso

Comentadas para analista - contabilidade

Foram encontradas 2.885 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219564

Contabilidade Pública

Uma entidade pública adquiriu e registrou em seu patrimônio um

ativo que já foi utilizado por outra entidade. O Manual de

Contabilidade Aplicada ao Setor Público (MCASP) orienta que,

para depreciação desse tipo de bem, deve adotar como prazo de

vida útil:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219563

Contabilidade Pública

A Defensoria Pública de um Estado da Federação funciona em um

prédio construído especificamente para abrigar a estrutura

administrativa e de atendimento ao público da Defensoria. O

prédio está devidamente registrado no patrimônio da Defensoria.

No mesmo prédio alguns espaços são alugados a terceiros para

prestação de serviços aos funcionários e cidadãos, que incluem

restaurante, café, serviços de acesso à internet, cópia e

impressão.

À luz das normas dispostas no Manual de Contabilidade Aplicada

ao Setor Público (MCASP), o referido prédio deve ser tratado no

patrimônio como:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219562

Contabilidade Pública

Um órgão integrante da estrutura administrativa de um Estado

da Federação tem entre os seus segmentos uma Escola de

Serviço Público e Cidadania. Essa oferece treinamento e

capacitação para servidores do Estado e também para a

sociedade, com o intuito de fomentar o exercício da cidadania.

Em decorrência da sua missão institucional, a escola mantém em

seu estoque materiais educacionais (didáticos) adquiridos para os

treinamentos que oferta.

À luz das normas dispostas no Manual de Contabilidade Aplicada

ao Setor Público (MCASP), tais estoques devem ser mensurados

pelo:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219560

Contabilidade Pública

O servidor de um ente público foi designado para organizar os

anexos que compõem o Relatório Resumido da Execução

Orçamentária (RREO) do primeiro bimestre de um dado exercício

e sobre eles elaborar uma breve nota explicativa com foco em

aspectos considerados relevantes, como um complemento ao

conteúdo padronizado dos anexos.

Um dos anexos que foi objeto desse trabalho do servidor foi o

demonstrativo da(s):

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219559

Administração Financeira e Orçamentária

A escrituração e consolidação das contas por parte das entidades

públicas precisa atender, além de outras exigências contábeis, às

disposições da Lei de Responsabilidade Fiscal (LRF).

Com o objetivo de proporcionar consistência e conformidade às

informações geradas, na escrituração das contas públicas:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219558

Contabilidade Pública

As disposições do Plano de Contas aplicado ao Setor Público

(PCASP) tratam de procedimentos para a adequada consolidação

das contas públicas.

Diante da necessidade de registrar uma transação de

transferência de um bem imóvel da Secretaria de Fazenda de um

Estado da Federação à Defensoria Pública do mesmo Estado, a

entidade recebedora deve:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219557

Contabilidade Pública

Um dos demonstrativos contábeis exigidos pela Lei nº

4.320/1964 e que passou por alguns aperfeiçoamentos em sua

estrutura foi o Balanço Orçamentário. Porém, sua finalidade

principal permanece, qual seja, demonstrar as receitas e

despesas previstas em confronto com as realizadas, com

detalhamento dos respectivos estágios.

Caso o Balanço Orçamentário de um ente apresente resultado

deficitário decorrente da execução orçamentária ao final de um

período, este deve ser apresentado na coluna:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219556

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) foi introduzida como

parte do conjunto completo das demonstrações contábeis

aplicadas ao setor público no contexto da convergência aos

padrões internacionais. Um ponto da estrutura comum da DFC é

a necessidade de evidenciar os fluxos de caixa associados a três

atividades: operacionais, de investimento e de financiamento.

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

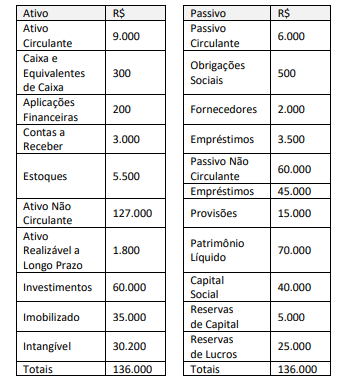

Q2219554

Análise de Balanços

Uma empresa apresentou o seguinte Balanço Patrimonial em

31 de dezembro de 20X3.

A partir das informações apresentadas, a diferença entre o resultado da liquidez corrente e o resultado da liquidez imediata é de:

A partir das informações apresentadas, a diferença entre o resultado da liquidez corrente e o resultado da liquidez imediata é de:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

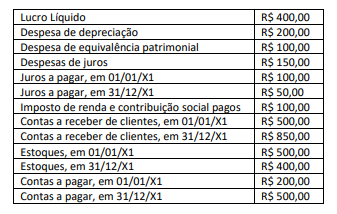

Q2219551

Contabilidade Geral

Uma empresa comercial apresentou as seguintes informações, que foram extraídas da demonstração do resultado e do balanço patrimonial ao fim do período de reporte X1:

Considerando as informações apresentadas e assumindo os juros pagos como atividades operacionais, o caixa líquido gerado pelas atividades operacionais é de:

Considerando as informações apresentadas e assumindo os juros pagos como atividades operacionais, o caixa líquido gerado pelas atividades operacionais é de:

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214346

Contabilidade Pública

No âmbito do Ministério Público do Mato Grosso

do Sul, para a mensuração inicial do custo de um

item de ativo imobilizado, pode haver duas

alternativas possíveis: a do

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214345

Contabilidade Pública

A classificação por fontes ou destinações de

recursos (FR) tem como objetivo agrupar receitas

que possuam as mesmas normas de aplicação na

despesa. Dessa forma, a estrutura de codificação

das FR a serem utilizadas pelos Estados, Distrito

Federal e Municípios, é composta de

I. codificação de três dígitos para especificação das fontes ou destinação de recursos, padronizada no intervalo de 000 e 499;

II. informação quanto ao exercício em que o recurso foi arrecadado;

III. informações adicionais que complementam a classificação por fonte ou destinação de recursos.

Em relação a essa composição, está correto o que se afirma em

I. codificação de três dígitos para especificação das fontes ou destinação de recursos, padronizada no intervalo de 000 e 499;

II. informação quanto ao exercício em que o recurso foi arrecadado;

III. informações adicionais que complementam a classificação por fonte ou destinação de recursos.

Em relação a essa composição, está correto o que se afirma em

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214343

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao

Setor Público – 9ª edição, caso o ente federativo

estadual possua déficit atuarial apresentado pelo

seu Regime Próprio de Previdência dos

Servidores Públicos (RPPS), deverá apresentar

um plano de amortização que poderá consistir no

estabelecimento de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

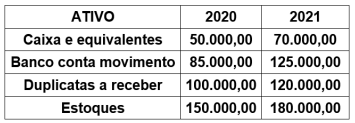

Q2214325

Contabilidade Geral

Os seguintes dados representam informações do

ativo circulante extraídas do Balanço Patrimonial

da empresa Felix S.A., relativos aos exercícios

2020 e 2021:

Considerando o ano de 2020 como o ano base de valor-índice 100, a análise horizontal do total do ativo circulante, em 2021, apresenta um valor

Considerando o ano de 2020 como o ano base de valor-índice 100, a análise horizontal do total do ativo circulante, em 2021, apresenta um valor

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214323

Análise de Balanços

Um gestor contábil deseja analisar a capacidade

de pagamento das dívidas de determinada

empresa. Para atingir seu objetivo, ele deverá

analisar os

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214321

Contabilidade Geral

Com o objetivo de alavancar a expansão das

atividades da empresa, a Cia Felix S/A. realizou

uma operação para aumentar o capital da

empresa. Com isso, foram emitidas 10.000 ações

ao preço de R$ 15,00 por ação, sabendo que o

preço nominal de cada ação é de R$ 10,00. Além

disso, sabe-se que foram incorridos gastos no

valor de R$ 10.000,00 para a emissão dessas

novas ações.

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

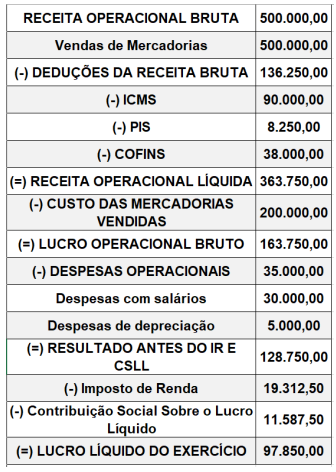

Q2214320

Contabilidade Geral

A Cia Felix apresentou as seguintes informações

relativas à Demonstração do Resultado do

Exercício – DRE, em 31/12/X0:

Informações adicionais:

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias vendidas foi R$ 10.000,00.

Com base nessas informações, o valor adicionado a distribuir gerado pela empresa foi de

Informações adicionais:

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias vendidas foi R$ 10.000,00.

Com base nessas informações, o valor adicionado a distribuir gerado pela empresa foi de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214313

Contabilidade Geral

A empresa TENDITUDO S/A. recebeu um

adiantamento de clientes no valor de

R$ 20.000,00, em virtude de venda de mercadorias

que serão entregues em até dois meses ao

cliente.

A correta contabilização desse fato contábil ocasionará na empresa

A correta contabilização desse fato contábil ocasionará na empresa

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214312

Contabilidade Geral

Acerca dos seus conhecimentos em relação ao

plano de contas de determinada empresa,

assinale a alternativa correta.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214311

Contabilidade de Custos

Os fatos contábeis relacionados aos juros ativos

a vencer serão contabilizados no