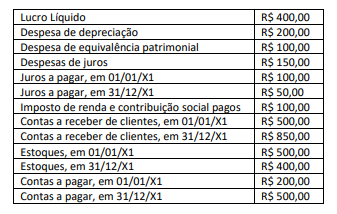

Uma empresa comercial apresentou as seguintes informações, q...

Considerando as informações apresentadas e assumindo os juros pagos como atividades operacionais, o caixa líquido gerado pelas atividades operacionais é de:

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (11)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que trata de demonstração do fluxo de caixa e nos pede o valor das atividades operacionais.

De acordo com o CPC 03 temos:

“Atividades operacionais são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.”

Primeiro temos que ajustar o lucro líquido:

Lucro Líquido = R$ 400,00

Despesa de depreciação = + R$ 200,00

Despesa de equivalência patrimonial = + R$ 100,00

Lucro Líquido ajustado = R$ 700,00

OBS: como os juros foram considerados atividades operacionais eles entrarão no cálculo das variações dos itens operacionais.

Veremos agora as variações dos itens:

Para os itens do ativo se aumentarem o valor diminui o caixa, e se diminuir o valor aumenta o caixa.

Para os itens do passivo se aumentar o valor aumenta o caixa, e se diminuírem de valor diminui o caixa.

Conta a receber aumentou de R$ 500,00 para R$ 850,00, diminui o caixa em R$ 350,00.

Estoque diminuiu de R$ R$ 500,00 para R$ 400,00, aumenta o caixa em R$ 100,00.

Contas a pagar aumento de R$ 200,00 para R$ 500,00, aumenta o caixa em R$ 300,00.

Juros a pagar diminuiu de R$ 100,00 para R$ 50,00, diminui o caixa em R$ 50,00.

Imposto de renda e contribuição social pagos, diminui o caixa em R$ 100,00.

Somando os itens temos:

Lucro Líquido ajustado + variações = 700 – 350 + 100 + 300 - 50 – 100 = 600

Caixa liquido gerado pelas atividades operacionais é de R$ 600,00.

Gabarito do Monitor: Letra C.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Boa tarde !

Alguém sabe a resolução dessa questão?

LLE = 400

depreciação= + 200

desp equiv patrimonial = +100

Lucro ajustado ----700

variação passiva - 150( juros pagos 50 + 100 impostos pagos)

variação passiva + 300 ( contas a pagar de 200 foi pra 500)

variação ativa +100 ( estoques de 500 para 400) ativo inverte

variação ativa - 350 (clientes de 500 para 850 ) ativo inverte

total fluxo atividade operacional - 600

( eu fiz assim, caso não concordem me corrijam por favor )

RESPOSTA C 600

"viviane moura cordeiro", ao menos chegou à resposta, já está de parabéns ahahaha. MAS, quando consideramos o LLE como 400 já estamos deduzindo os impostos sobre a renda, então é como se você estivesse pagando 200,00 de imposto. A despesa total de juros é de 200,00 dado que:

INICIAL + AUMENTO - VALOR PAGO = VALOR FINAL..........Traduzindo

100 + 150 - 200 = 50

Logo, a despesa de juros está correta, mas ao invés de ser uma redução total (juros+imposto) de 300,00, está reduzindo 400,00. Com essa pequena correção chegamos a um fluxo total de 700,00, o qual não tem gabarito. O mistério fica sobre essa conta "contas a pagar", que não vejo muito subsídio para classificar em algum fluxo. Na minha opinião o "melhor" GAB é a letra A.

Essa é minha opinião, alguém tem uma luz? É possível que esse lucro líquido seja antes dos impostos, aí fecha o seu raciocínio, mas acho impossível deduzir essa informação.

A logica da questão é voce entender o Lucro Liquido sendo antes do IR e CSLL, necessitando assim o ajuste do pagamento de 100. Encontrando no final 600

DFC pelo método indireto

Lucro líquido ..............................................................R$ 400,00

(+) Despesa de depreciação......................................R$ 200,00

(+) Despesa de EQP ..................................................R$ 100,00

(-) Aumento na conta Clientes .................................(R$ -350,00)

(+) Diminuição na conta estoque ................................R$ 100,00

(+) Aumento em contas a pagar .................................R$ 300,00

(-) Diminuição de juros a pagar ................................(R$ -50,00)

(-) Impostos pagos .................................................(R$ -100,00)

(=) Caixa líquido - Atividades operacionais ................R$ 600,00

Efeitos na DFC

Aumento do ativo - Diminuição no caixa

Diminuição no ativo - Aumento no caixa

Aumento do passivo - Aumento no caixa

Diminuição no passivo - Diminuição no caixa

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo