Foram encontradas 1.589 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

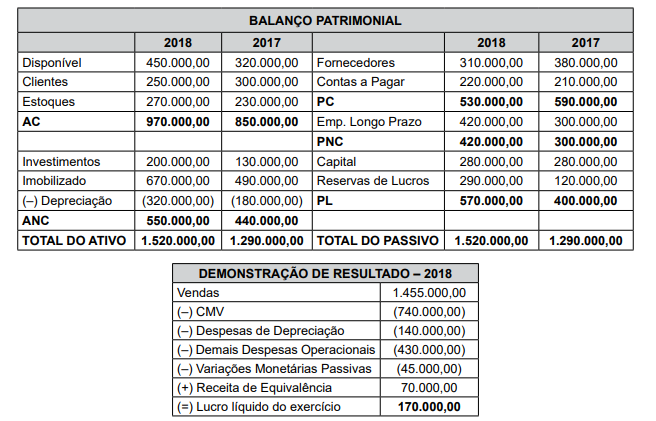

Dados informados pela contabilidade da Cia. ABC relativos ao exercício findo em 2018:

1. O acréscimo do imobilizado em 2018 deve-se à aquisição de uma máquina, paga à vista, por R$ 180.000,00.

2. As variações cambiais passivas são decorrentes de empréstimos de longo prazo obtidos no exterior.

3. A companhia obteve um novo aporte de empréstimos externos de longo prazo em 2018 no valor de R$ 75.000,00.

4. A conta de Passivo Circulante, Contas a Pagar, é utilizada exclusivamente para registrar a contrapartida credora de despesas operacionais ainda não quitadas pela companhia.

O valor dos fluxos de caixa das atividades operacionais em 2018 correspondeu, em R$, a:

Total do Patrimônio Líquido em 2017 820.000,00

Total do Patrimônio Líquido em 2017 820.000,00

Constituição da reserva legal no exercício 43.500,00

Constituição da reserva legal no exercício 43.500,00

Lucro líquido do exercício 870.000,00

Lucro líquido do exercício 870.000,00

Ajuste de avaliação patrimonial negativo 90.000,00

Ajuste de avaliação patrimonial negativo 90.000,00

Aumento de capital integralizado com conferência de bens 260.000,00

Aumento de capital integralizado com conferência de bens 260.000,00

Compra de ações em tesouraria 38.000,00

Compra de ações em tesouraria 38.000,00

Dividendos a pagar 65.000,00

Dividendos a pagar 65.000,00 O valor do patrimônio líquido da companhia em 2018, considerando-se que essas são todas as transações desse exercício a ele relativas, equivaleu, em R$, a:

• Recebimento de vendas efetuadas em janeiro de 2019 229.000,00 • Constituição de Passivo – salários a pagar de fevereiro de 2019 77.000,00 • Receita Diferida transferida para conta de resultado 75.000,00 • Vendas efetuadas em fevereiro não recebidas no próprio mês 138.000,00 • Vendas efetuadas à vista no mês de fevereiro 53.000,00 • Custo das Mercadorias Vendidas das vendas efetuadas no mês 81.000,00 • Pagamento de compras a prazo efetuadas em janeiro de 2019 62.000,00

Calculando-se o resultado do mês de fevereiro de 2019 pelo regime de caixa e competência, pode-se concluir que

O auditor fiscal municipal X está sendo investigado pela corregedoria do Município por possível prática de infração administrativa gravíssima. A investigação começou após denúncia anônima que mencionou o crescimento exponencial do patrimônio pessoal do auditor e de sua família, assim como o seu consumo supostamente incompatível com a sua renda. Para esclarecimento das denúncias, a corregedoria solicitou à administração tributária deste Município, mediante processo administrativo, cópia de notas fiscais de serviços emitidas em favor do auditor fiscal, assim como relação dos imóveis em nome do referido auditor constantes do cadastro imobiliário para fins de IPTU.

Diante dessa situação, com base na legislação nacional, é correto afirmar que

A empresa W é dona de dois terrenos vizinhos no Município R, cada um considerado um contribuinte distinto para fins de IPTU (SQL 1 e SQL 2). No terreno SQL 1, há uma edificação. Já no SQL 2, há apenas um terreno. No ano seguinte ao lançamento do IPTU, a empresa W observa que deixou de pagar o imposto relativo ao SQL 1, tendo pago apenas o IPTU relativo ao SQL 2. Para corrigir o problema, a empresa faz o pagamento a destempo com os respectivos juros e multa. Porém, novamente por erro, a empresa W, no momento desse pagamento a destempo, identifica equivocadamente o sujeito passivo do pagamento como sendo o SQL 2 e não o SQL 1. Não há no município lei autorizando a compensação de tributos.

Sobre a situação descrita, é correto afirmar, com base na legislação nacional, que

Visando reduzir os efeitos da crise econômica, o Município Z institui por meio de lei com vigência de 5 (cinco) anos, moratória de impostos municipais para as empresas sediadas em seu território que comprovem, durante o período de vigência da lei, não ter realizado demissões sem justa causa de trabalhadores. A empresa B, por meio de seus contadores, obteve despacho favorável à adesão à moratória e há 3 (três) anos vem suspendendo o pagamento dos respectivos impostos municipais. Em auditoria de rotina, a administração tributária percebe que os contadores terceirizados da empresa B fraudaram os documentos que comprovariam a inexistência de demissões, sem consentimento da administração da empresa B.

Diante dessa situação, é correto afirmar que

Auditor fiscal municipal lança auto de infração contra empresa prestadora de serviços com base em arbitramento da base de cálculo do imposto a partir de créditos recebidos em conta corrente bancária pela empresa, em razão da não apresentação, por esta, da escrituração contábil quando solicitada. No prazo da impugnação prevista no devido processo administrativo fiscal, a empresa junta a escrituração contábil e fiscal que fora solicitada, escusando-se pela intempestividade na entrega dos documentos, causada por negligência de seus contadores terceirizados. Em análise dos documentos, o auditor responsável pelo julgamento da impugnação, observa que o imposto efetivamente devido é cerca de 30% menor do que o lançado a partir do procedimento de arbitramento utilizado no auto de infração objeto do recurso.

Com base na situação descrita e na legislação nacional, é correto afirmar que