Foram encontradas 37.003 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base no que dispõe o Código de Processo Civil, analise os itens abaixo e, em seguida, marque a opção CORRETA.

I. No laudo, o perito deve apresentar sua fundamentação em linguagem simples e com coerência lógica, indicando como alcançou suas conclusões.

II. É vedado ao perito ultrapassar os limites de sua designação, bem como emitir opiniões pessoais que excedam o exame técnico ou científico do objeto da perícia.

III. Para o desempenho de sua função, o perito e os assistentes técnicos podem valer-se de todos os meios necessários, ouvindo testemunhas, obtendo informações, solicitando documentos que estejam em poder da parte, de terceiros ou em repartições públicas, bem como instruir o laudo com planilhas, mapas, plantas, desenhos, fotografias ou outros elementos necessários ao esclarecimento do objeto da perícia.

IV. Tratando-se de perícia complexa que abranja mais de uma área de conhecimento especializado, o juiz poderá nomear mais de um perito, e a parte deverá indicar apenas um assistente técnico.

Estão CORRETOS os itens:

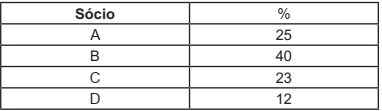

Os Sócios “A”, “B” e “C” de determinada Sociedade Empresária decidiram excluir o Sócio “D” da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 14 de outubro de 2021, visando demonstrar ao Sócio “D” a sua parte nos haveres.

O quadro de participação societária estava assim constituído:

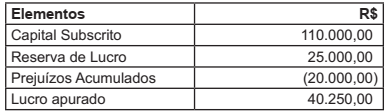

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de Haveres, avalie e assinale

a opção CORRETA para o valor a ser pago ao Sócio “D”.

Uma perita contábil foi nomeada para atuar em uma ação de dissolução parcial de uma Empresa de Grande Porte do segmento de turismo e viagens para apuração dos haveres do sócio dissidente, com data base definida em 31/7/2020.

Diante dos efeitos econômico-financeiros decorrentes da propagação do coronavírus (Covid-19), a nomeada deverá tomar os devidos cuidados quanto aos possíveis reflexos, riscos e incertezas que possam impactar as demonstrações contábeis a serem analisadas para a apuração do balanço de determinação.

Assim, considerando o Art. 606 do Código de Processo Civil e normas contábeis que devem ser aplicadas na perícia para examinar se existem irregularidades ou distorções na escrituração contábil da sociedade, objetivando adotar o posicionamento mais adequado sobre essa situação específica, analise os itens abaixo e, em seguida, assinale a CORRETA:

I. Verificar se houve divulgação de risco de descontinuidade de suas operações e/ou quando houver incertezas quanto às estimativas contábeis adotadas, conforme NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis.

II. Verificar se os efeitos da epidemia influenciaram os valores justo e recuperável de ativos, com base na NBC TG 46 (R2) – Mensuração do Valor Justo e NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos.

III. Verificar se houve reconhecimento de amortizações em decorrência das perdas decorrentes da pandemia, conforme NBC TG 1000 (R1) – Contabilidade para Pequenas e Médias Empresas.

IV. Verificar se, em função dos efeitos decorrentes do mercado, houve alteração na estimativa de contrapartidas variáveis, conforme NBC TG 47 – Receita de Contrato com Cliente.

Estão CORRETOS os itens:

A empresa “A” sofreu autuação da Receita Federal do Brasil (RFB) por omissão de receita. O valor original cobrado foi de R$97.500,00 composto de: a) imposto no valor de R$50.000,00, b) multa de ofício no valor de R$37.500,00 e c) juros de mora no valor de R$10.000,00. A empresa parcelou o débito cobrado em 60 parcelas iguais e sucessivas no valor de R$1.625,00 cada uma. Após o pagamento das trinta parcelas iniciais, o Governo federal autorizou um novo programa de parcelamento “REFIS” com redução de 80% da multa e 50% dos juros, podendo aderir todas as empresas. A empresa renunciou ao primeiro parcelamento e aderiu ao novo “REFIS”.

No entendimento da empresa, com a adesão ao REFIS, a dívida está quitada, de forma diversa entende a RFB. Para apurar o valor correto da dívida remanescente, a empresa contratou um Perito Contábil para emitir um parecer.

Com base no enunciado, analise e assinale a alternativa CORRETA que apresenta o parecer elaborado pelo Perito Contábil.

Nos autos de um processo que tramita perante a Vara Cível da Bahia, foi proferido o seguinte despacho: “Para conferir maior celeridade ao processo, depositado o valor dos honorários provisórios, intime-se a perita para dar início ao seu mister, observando, estritamente o disposto nos artigos 157, 466, caput e § 2º e 473 do Código de Processo Civil – Lei 13.105/2015. Laudo em 30 dias.”

Com base nestes dados, analise os itens abaixo e, em seguida, assinale a opção CORRETA:

I. O perito tem o dever de cumprir o ofício no prazo que lhe designar o juiz, empregando toda sua diligência e podendo escusar-se do encargo alegando motivo legítimo.

II. O perito cumprirá escrupulosamente o encargo que lhe foi cometido, independentemente de termo de compromisso.

III. O perito deve assegurar aos assistentes das partes o acesso e o acompanhamento das diligências e dos exames que realizar, com prévia comunicação, comprovada nos autos, com antecedência mínima de 5 (cinco) dias.

IV. O laudo pericial deverá conter: (i) - a exposição do objeto da perícia; (ii) - a análise técnica ou científica realizada pelo perito; (iii) - a indicação do método utilizado, esclarecendo-o e demonstrando ser predominantemente aceito pelos especialistas da área do conhecimento da qual se originou; (iv) - resposta conclusiva a todos os quesitos apresentados pelo juiz, pelas partes e pelo Ministério Público.

Estão CORRETOS os itens:

Uma mineradora foi condenada a indenizar uma ex-prestadora de serviços por danos materiais no valor de R$5,5 milhão e lucros cessantes de R$15 milhões em uma ação judicial. Inconformada com o resultado da prova pericial, que subsidiou o magistrado na tomada de decisão, apresenta uma denúncia ao Conselho Federal de Contabilidade em desfavor do perito contábil nomeado nos autos. Diante desse caso hipotético, analise e julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, marque a opção CORRETA.

I. O Conselho Regional de Contabilidade da jurisdição onde tramita os autos, no exercício da sua competência legal, deverá verificar a exatidão dos valores dos danos materiais no valor de R$5,5 milhão e dos lucros cessantes de R$15 milhões.

II. Considerando a gravidade da conduta do perito contábil, compete ao Conselho Federal de Contabilidade examinar e decidir sobre as representações escritas acerca das infrações dos dispositivos legais vigentes.

III. Não há como declarar a nulidade da perícia quando o perito nomeado responde satisfatoriamente a todos os questionamentos produzidos pelas partes que sejam pertinentes para a solução da controvérsia.

IV. Quando a perícia for inconclusiva ou deficiente, o Conselho Regional de Contabilidade poderá aplicar multa sobre a remuneração fixada para o trabalho pericial.

A sequência CORRETA é:

Uma vinícola tem dúvidas quanto aos termos do contrato de prestação de serviços contábeis e contrata um advogado para analisar se a minuta do contrato está em conformidade com a proposta apresentada. De acordo com Resolução CFC n.º 1.590/2020 - Obrigatoriedade do contrato de prestação de serviços, sobre o Contrato de Prestação de Serviços, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, marque a opção CORRETA.

I. A oferta de serviços deverá ser feita mediante proposta que contenha o detalhamento dos serviços, a periodicidade, o valor de cada serviço, condições de pagamento, prazo de duração da prestação de serviços, forma de reajuste, a parte dos serviços que deverá ser executada pelo contratante (caso tenha) e outros elementos necessários para formalização do contrato.

II. O contratante deverá fornecer, anualmente, ao profissional da contabilidade, a Carta de Responsabilidade da Administração de que trata a ITG - 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, para fins de encerramento do exercício.

III. O profissional da contabilidade ou a organização contábil deverá celebrar contrato de prestação de serviços por escrito, nos termos e condições da proposta acordada entre as partes.

IV. O rompimento do vínculo contratual implica a celebração obrigatória de distrato entre as partes, com o estabelecimento da cessação das responsabilidades dos contratantes.

A sequência CORRETA é:

Uma Contadora foi intimada a apresentar proposta de honorários por conta de sua nomeação em uma Ação Cível. Considerando as diretrizes definidas pela NBC PP 01 (R1) - Perito Contábil, a primeira providência da Ilustre Contadora é examinar os autos e identificar situações fáticas ou circunstanciais que configurem o seu impedimento ou a sua suspeição.

Com base no quanto dispõe a citada norma contábil, identifique nos itens abaixo as situações de impedimento ou suspeição e, em seguida, assinale a opção CORRETA.

I. Ser amigo íntimo de qualquer das partes.

II. Ser devedor ou credor em mora de qualquer das partes, dos seus cônjuges, de parentes destes em linha reta ou em linha colateral até o terceiro grau ou entidades das quais esses façam parte de seu quadro societário ou de direção.

III. Ser parceiro, empregador ou empregado de uma das partes ou do magistrado.

IV. Aconselhar, de alguma forma, parte envolvida no litígio acerca do objeto da discussão.

Estão CORRETOS os itens:

Licitação é o processo por meio do qual a Administração Pública contrata obras, serviços, compras e alienações. Em outras palavras, licitação é a forma como a Administração Pública pode comprar e vender. Já o contrato é o ajuste entre órgãos ou entidades da Administração Pública e particulares, em que há um acordo para a formação de vínculo e a estipulação de obrigações recíprocas. De acordo com a Lei nº 8.666/93, são modalidades de licitação:

I. Concorrência

II. Registro de preços

III. Convite

IV. Concurso

De acordo com os itens acima, assinale a alternativa CORRETA:

Entre os principais objetivos do planejamento de auditoria, destaca-se a necessidade de identificação prévia dos problemas relacionados com contabilidade, auditoria e impostos (1ª parte). O auditor externo ou independente tem a função de acompanhar os aspectos inerentes ao controle interno da empresa a ser auditada, tendo em vista a necessidade de avaliar os controles contábeis e, sobretudo, os controles administrativos, independentemente da influência destes nos relatórios de contabilidade (2ª parte). São ações a serem executadas, por parte do auditor independente, quando da avaliação do controle interno: levantamento do sistema de controle interno; verificação se o sistema levantado está sendo executado na prática pela empresa auditada; avaliação da possibilidade de o sistema de controle interno revelar, de imediato, irregularidades (3ª parte).

A sentença está:

A ______________ destina-se a garantir a observância do princípio constitucional da _________, a seleção da proposta _____________ para a administração e a promoção do desenvolvimento nacional sustentável.

I. Ente da Federação: a União, cada Estado, o Distrito Federal e cada Município.

II. Empresa controlada: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária.

III. Empresa estatal dependente: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

Está(ão) CORRETO(S):

I. O projeto de Lei Orçamentária Anual, elaborado de forma compatível com o plano plurianual, com a Lei de Diretrizes Orçamentárias e com as normas da Lei Complementar, conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na Lei de Diretrizes Orçamentárias, destinada ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

II. Todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as atenderão, constarão da Lei Orçamentária Anual.

III. O refinanciamento da dívida pública constará separadamente na Lei Orçamentária e nas de crédito adicional.

Está(ão) CORRETO(S):

I. Propriedade predial e territorial urbana.

II. Transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição.

III. Vendas a varejo de combustíveis líquidos e gasosos, exceto óleo diesel.

Está(ão) CORRETO(S):

Fato Gerador da obrigação ___________ é a situação definida como necessária e suficiente para justificar o lançamento e a cobrança de cada um dos tributos de competência do Município. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existente os seus efeitos, entre outros, tratando-se de situação ___________, desde o momento em que se verifiquem as circunstâncias materiais necessárias para que se produzam os efeitos que normalmente lhe são próprios. O sujeito passivo da obrigação principal será considerado ___________, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador.

I. Sofrer alguma penalidade de advertência.

II. Sofrer pena de suspensão disciplinar, mesmo que convertida em multa.

III. Cometer alguma falta injustificada ao serviço.

IV. Somar 10 atrasos de comparecimento ao serviço e/ou saídas antes do horário marcado para término da jornada.

Estão CORRETOS: