Foram encontradas 37.071 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

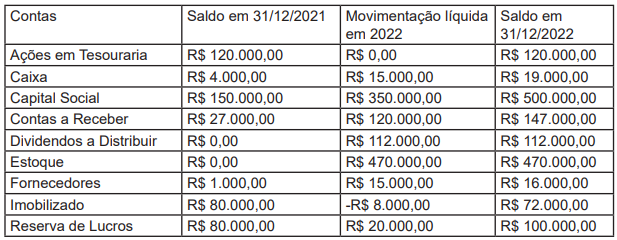

Uma sociedade apresentou o seguinte balancete com as variações do exercício de 2022:

O saldo, em 31/12/2022, do patrimônio líquido, apresentado na demonstração da mutação do patrimônio líquido, é de:

Considerando somente as informações apresentadas, assinale a alternativa que apresenta o lucro líquido do exercício.

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor para a conta de capital social e o total do ativo respectivamente.

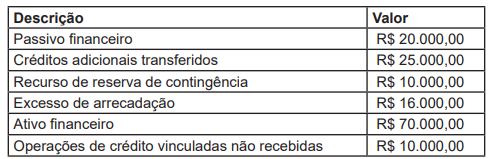

Com base nas informações apresentadas e de acordo a Lei n° 4.320/64, assinale a alternativa que indica o valor que o contador apurou de superávit financeiro para fins de abertura de créditos adicionais.

I - Propriedade predial e territorial urbana. II - Serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar. III - Transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição. IV - Renda e proventos de qualquer natureza.

De acordo com as afirmativas, assinale a alternativa CORRETA.

O Servidor público estável só perderá o cargo:

I. Em virtude de sentença judicial transitada em julgado. II. Mediante processo administrativo em que lhe seja assegurada ampla defesa. III. Por meio de decreto do poder executivo, que deverá ser validado em processo legislativo próprio na Câmara Municipal. IV. Mediante procedimento de avaliação periódica de desempenho, na forma de lei, assegurada ampla defesa.

I. Vencimento ou provento superior ao salário mínimo. II. Salário-família para os dependentes. III. Creche para os filhos de até 06 (seis) anos de idade. IV. Licença-paternidade.

Analise as afirmativas acima, e em seguida assinale a alternativa CORRETA.

( ) A responsabilidade pela prevenção e detecção da fraude é do auditor.

( ) É importante que o auditor também atue como supervisor geral dos responsáveis pela governança e enfatize a importância de se prevenir fraudes.

( ) O auditor é o responsável pela criação de uma cultura de honestidade e comportamento ético na entidade auditada, o que deve ser reforçado por supervisão ativa dos responsáveis pela governança.

( ) A responsabilidade do auditor pela governança da entidade auditada inclui a consideração do potencial de burlar controles ou de outra influência indevida sobre o processo de elaboração de informações contábeis.

A sequência está correta em

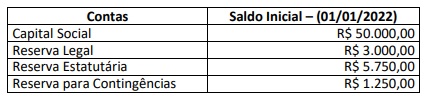

Uma sociedade empresária apresentou as seguintes informações sobre as contas do Patrimônio Líquido:

Durante o exercício social de 2022, ocorreram os seguintes eventos:

• O Capital Social foi aumentado no valor de R$ 10.000,00, em moeda corrente;

• O Lucro do Exercício foi de R$ 10.000,00;

• A Reserva para Contingências foi totalmente revertida;

• A Reserva Legal foi constituída pelo percentual de 5% sobre o lucro do exercício;

• A Reserva Estatutária foi constituída no valor de R$ 5.750,00;

• Os Dividendos tiveram a destinação de R$ 5.000,00.

Considerando unicamente as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, é correto

afirmar que a Demonstração de Mutações do Patrimônio Líquido (DMPL) evidenciará em 31/12/2022:

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00; • Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00; • Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

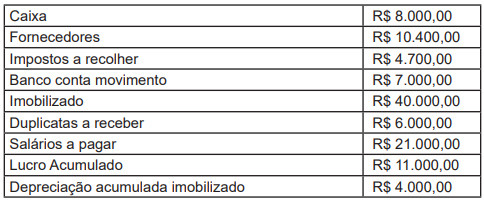

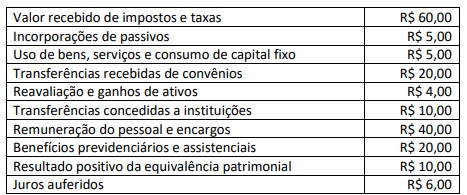

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será:

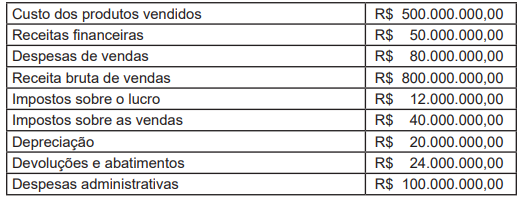

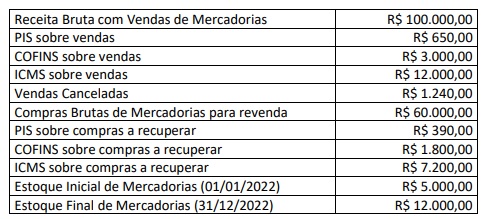

Uma sociedade empresária apresentou as seguintes informações para elaboração da Demonstração do Resultado em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas, o Lucro Bruto será de: