Questões de Concurso

Comentadas para cfc

Foram encontradas 1.875 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Segundo a NBC PA 400, são duas as ameaças:

Texto para responder à questão.

Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997). O conceito de valor do trabalho passou por intensa transformação quando comparado a outros conceitos da vida cotidiana (Lévy-leboyer, 1994). A pesquisa do grupo MOW (1987) identificou que as pessoas trabalham em busca de remuneração, reconhecimento social e relacionamento interpessoal e que os principais elementos considerados como importantes no ambiente de trabalho são: autonomia, organização, ambiente social agradável, liberdade e poder (Blanch, 2007). [...]

Na área contábil, o recrutar pessoas que se encaixam nas expectativas dos empregadores da área parece ser um grande desafio (Holt, Burke-Smalley & Jones, 2017; Almeida & Silva, 2018). As transformações significativas pelas quais o cenário contábil passou nas últimas décadas, aliadas a mudanças de padrões, aumento de regulamentação, inovações tecnológicas, concorrência virtual e stress laboral (Almeida, 2020) reforçam a necessidade de compreender se as novas gerações de estudantes estão se preparando para a realidade do trabalho profissional, assim como reforçam a necessidade de refletir se as empresas estão atentas às expectativas dos trabalhadores dessas gerações. [...]

(Rayane Camila da Silva Sousahttps, Romualdo Douglas Colauto. REPeC – Revista de Educação e Pesquisa em Contabilidade, ISSN 1981-8610, Brasília, v.

15, n. 4, art. 4, p. 450-466, out./dez. 2021. Disponível em: https://repec.emnuvens.com.br/repec/issue/view/111/54. Adaptado.)

Texto para responder à questão.

Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997). O conceito de valor do trabalho passou por intensa transformação quando comparado a outros conceitos da vida cotidiana (Lévy-leboyer, 1994). A pesquisa do grupo MOW (1987) identificou que as pessoas trabalham em busca de remuneração, reconhecimento social e relacionamento interpessoal e que os principais elementos considerados como importantes no ambiente de trabalho são: autonomia, organização, ambiente social agradável, liberdade e poder (Blanch, 2007). [...]

Na área contábil, o recrutar pessoas que se encaixam nas expectativas dos empregadores da área parece ser um grande desafio (Holt, Burke-Smalley & Jones, 2017; Almeida & Silva, 2018). As transformações significativas pelas quais o cenário contábil passou nas últimas décadas, aliadas a mudanças de padrões, aumento de regulamentação, inovações tecnológicas, concorrência virtual e stress laboral (Almeida, 2020) reforçam a necessidade de compreender se as novas gerações de estudantes estão se preparando para a realidade do trabalho profissional, assim como reforçam a necessidade de refletir se as empresas estão atentas às expectativas dos trabalhadores dessas gerações. [...]

(Rayane Camila da Silva Sousahttps, Romualdo Douglas Colauto. REPeC – Revista de Educação e Pesquisa em Contabilidade, ISSN 1981-8610, Brasília, v.

15, n. 4, art. 4, p. 450-466, out./dez. 2021. Disponível em: https://repec.emnuvens.com.br/repec/issue/view/111/54. Adaptado.)

I. Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de uma população relevante.

II. A distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

III. Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características heterogêneas.

IV. Quanto maior a taxa tolerável de desvio, maior o tamanho da amostra necessária na auditoria.

Está correto o que se afirma apenas em

( ) Os setores da saúde, educação, ciência e tecnologia configuram serviços públicos sociais em relação aos quais a Constituição, ao mencionar que “são deveres do Estado e da Sociedade” e que são “livres à iniciativa privada”, permite a atuação, por direito próprio, dos particulares, sendo, entretanto, indispensável a efetiva delegação do direito de livre exploração de tais atividades pelo Poder Público.

( ) A atuação do poder público no domínio econômico e social pode ser viabilizada por intervenção direta ou indireta, disponibilizando utilidades materiais aos beneficiários, no primeiro caso, ou fazendo uso, no segundo caso, de seu instrumental jurídico para induzir que os particulares executem atividades de interesses públicos através de regulação própria.

( ) Em determinados setores da atividade humana existe a convicção de que a atuação privada pode ser mais eficiente do que a pública, dada a agilidade e a flexibilidade que marcam o regime de direito privado.

( ) O chamado Terceiro Setor, organizações de iniciativa privada, sem fins lucrativos e que prestam serviços de caráter público, faz parte do conceito constitucional de Administração Pública, razão pela qual se submetem, em suas contratações com terceiros, ao dever de licitar.

A sequência está correta em

Outras informações:

• Em janeiro de 2022, o estoque inicial de unidades em produção e/ou produzidas do Produto A foi igual a zero.

• A fabricante produz e comercializa somente o Produto A e trabalhou com sua capacidade normal de produção.

• A fabricante apropria seus custos pelo “Custeio por Absorção” na produção do Produto A.

• Todo o processo de produção iniciado em cada mês foi finalizado dentro do próprio mês.

• A fabricante utiliza o critério PEPS para valoração dos estoques do Produto A.

Considerando exclusivamente as informações disponibilizadas e a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale o valor total do Custo dos Produtos Vendidos, respectivamente, no encerramento dos meses de janeiro, fevereiro e março de 2022.

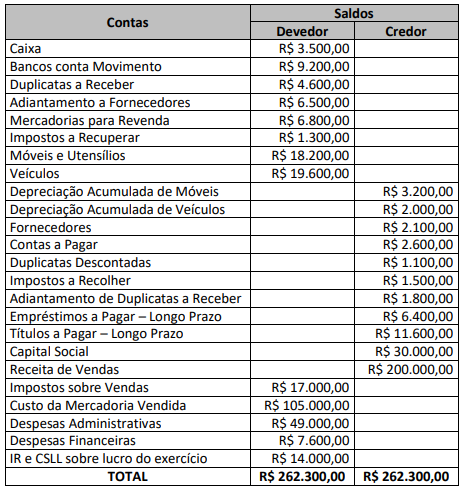

Considerando somente os dados apresentados e de acordo com a NBC TG 16 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/76 – Lei das Sociedades por Ações, após a apuração do resultado do exercício serão evidenciados no Balanço Patrimonial em 31/12/2021:

Informações adicionais:

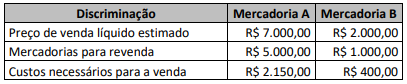

• Não existem estoques iniciais de nenhuma das mercadorias.

• Os estoques estão registrados pelo custo de aquisição.

• As mercadorias são avaliadas separadamente.

Considerando somente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, o valor de Perdas Estimadas para Redução ao Valor Recuperável e o valor de Estoques de Mercadorias para Revenda, assinale a composição do valor contábil líquido de cada tipo de mercadoria em 31/12/2021.

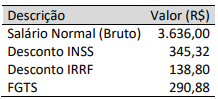

Outras informações:

• A sociedade empresária efetua o pagamento do salário do funcionário X até o 5º dia útil do mês subsequente ao encerramento de cada exercício mensal.

• O funcionário X tem registro na Carteira de Trabalho e Previdência Social (CTPS) junto à sociedade empresária.

• Os descontos de INSS (contribuição previdenciária do funcionário) e IRRF (imposto de renda retido na fonte) são valores que a sociedade empresária recolhe e efetua o pagamento, respectivamente, ao Instituto Nacional de Seguro Social e à Receita Federal.

• O FGTS é o Fundo de Garantia do Tempo de Serviço que a sociedade empresária deposita em conta bancária vinculada ao funcionário X.

Considerando somente as informações apresentadas, assinale a alternativa que evidencia os lançamentos contábeis que a sociedade empresária deverá realizar no encerramento do exercício do mês de março/2022, para registro das obrigações constantes no contracheque do funcionário X.

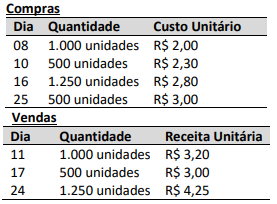

• O valor do saldo inicial em estoque de mercadorias no mês de fevereiro de 2022 corresponde a zero.

• A sociedade empresária utiliza o critério do custo médio ponderado como critério de valoração do estoque da mercadoria A.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, assinale o valor do custo das mercadorias vendidas apurado no encerramento do mês de fevereiro de 2022.

I. O objetivo, o alcance e a responsabilidade de cada uma das partes.

II. A referência à forma e ao conteúdo esperado de quaisquer relatórios emitidos pelo auditor e uma declaração de que existem circunstâncias em que o relatório pode ter a forma e o conteúdo diferente do esperado.

III. A identificação da estrutura de relatório financeiro aplicável para a elaboração das demonstrações contábeis.

IV. A possibilidade de mudar para um trabalho de menor alcance para evitar a emissão de relatório modificado com ressalva, quando for o caso.

Estão CORRETOS os itens:

I. O auditor deve formar uma opinião sobre as demonstrações contábeis com base na avaliação das conclusões atingidas pela evidência de auditoria obtida.

II. A opinião do auditor deve ser expressa de forma clara por meio do relatório de auditoria por escrito, sem a obrigação de descrever a base para a referida opinião; suas conclusões e a base para a referida opinião devem estar documentadas tão somente em seus papéis de trabalho.

III. O auditor deve formar uma opinião sobre as demonstrações contábeis com base no seu entendimento das operações da entidade e da forma e época em que os profissionais da empresa preparam as informações financeiras.

IV. A opinião do auditor deve ser expressa de forma clara por meio do relatório de auditoria por escrito, que também descreve a base para a referida opinião.

Estão CORRETOS os itens:

I. Promover indagação à administração e obter evidência de auditoria apropriada e relevante para as respostas obtidas.

II. Aplicar outros procedimentos aos casos em que a Administração não conseguiu fornecer explicações consistentes e coerentes com as outras informações colhidas na auditoria.

III. Examinar a documentação para sustentar os saldos apresentados pela contabilidade.

IV. Refazer as revisões analíticas quantas vezes forem necessárias, até ser verificado onde o auditor errou nos seus testes.

Estão CORRETOS apenas os itens:

I. O auditor é competente para executar o trabalho e possui habilidades, incluindo tempo e recursos para isso.

II. O auditor consegue cumprir as exigências éticas relevantes.

III. O auditor considerou a integridade do cliente, e não tem informações que o levariam a concluir que o cliente não é íntegro.

IV. O auditor presta serviços para a mesma entidade há 10 (dez) anos e está dispensado de fazer os procedimentos de continuidade do relacionamento.

Estão CORRETOS os itens: