Questões de Concurso

Comentadas para ufsc

Foram encontradas 2.038 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os procedimentos para obtenção de evidência de auditoria podem ser utilizados como procedimentos de avaliação de riscos, testes de controles ou procedimentos substantivos, dependendo do contexto em que sejam aplicados pelo auditor. Com base nos conceitos da Norma Brasileira de Contabilidade NBC TA 500 (R1), relacione a coluna 1 à coluna 2 de acordo com os tipos de procedimentos previstos e possíveis de serem utilizados nos trabalhos de auditoria. Em seguida, assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1. Recálculo

2. Confirmação externa

3. Observação

4. Indagação

5. Inspeção

6. Reexecução

7. Procedimentos analíticos

COLUNA 2

( ) Fornece evidência de auditoria com graus variáveis de confiabilidade, dependendo de sua natureza e fonte e, no caso de registros internos e documentos, da eficácia dos controles sobre a sua produção.

( ) Fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada ao ponto no tempo em que ocorre e pelo fato de que o ato de ser observado pode afetar a maneira como o processo ou procedimento é executado.

( ) Busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade.

( ) Consiste em avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros.

( ) Utilizado para a obtenção de evidência de auditoria a respeito da

ausência de certas condições – por exemplo, a ausência de

acordo paralelo que possa influenciar o reconhecimento da receita.

Com relação ao planejamento de auditoria, indique se as afirmativas abaixo são verdadeiras (V) ou falsas (F) segundo as Normas Brasileiras de Contabilidade (NBC TI 01 e NBC TA 300 (R1)) e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

( ) O planejamento do trabalho da auditoria interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

( ) Um dos principais aspectos a serem considerados na análise de risco feita na fase de planejamento dos trabalhos se refere à extensão da responsabilidade do auditor interno no uso dos trabalhos de especialistas.

( ) O planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria. Assim, quando elaborado de maneira adequada, auxilia o auditor a organizar o trabalho de auditoria para que seja realizado de forma eficaz e eficiente.

( ) Ao definir a estratégia global, o auditor deve, entre outros, identificar as características do trabalho para definir o seu alcance e determinar a natureza, a época e a extensão dos recursos necessários para realizar o trabalho.

( ) O planejamento para a execução das auditorias deve ser documentado e os programas de trabalho formalmente preparados, não sendo necessário constar nesse planejamento subsídios suficientes para a compreensão dos procedimentos que deverão ser aplicados em termos de natureza, oportunidade, extensão, equipe técnica e uso de especialistas.

No tocante à Norma Brasileira de Contabilidade NBC TI 01, que trata da atividade de auditoria interna, analise as afirmativas abaixo e assinale a alternativa correta.

I. A auditoria interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

II. A auditoria interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos.

III. A auditoria interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, por escrito ou verbalmente, conforme a urgência do fato, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

IV. A atividade da auditoria interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade descobrir fraudes e agregar valor ao resultado da organização, apresentando subsídios para os órgãos de controle da administração pública.

V. A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

Com relação aos dispositivos constitucionais que abordam o controle interno no âmbito da União, analise as afirmativas abaixo e assinale a alternativa correta.

I. Cabe ao controle interno avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

II. É finalidade do controle interno comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado.

III. O controle interno deve apoiar o controle externo no exercício de sua missão institucional.

IV. Os responsáveis pelo controle interno não podem responder pelas irregularidades ou ilegalidades de que tomarem conhecimento no exercício da função, pois trata-se de risco inerente ao controle da administração pública.

Com relação ao orçamento público, analise as afirmativas abaixo e assinale a alternativa correta.

I. A Constituição Federal veda o início de programas ou projetos não incluídos na Lei Orçamentária Anual, salvo quando se tratar de programas nas áreas da saúde, segurança e assistência social.

II. De acordo com a Lei Federal nº 4.320/64, a Lei de Orçamento não consignará ajuda financeira, a qualquer título, a empresa de fins lucrativos, salvo quando se tratar de subvenções cuja concessão tenha sido expressamente autorizada em lei especial.

III. Os precatórios judiciais, após seu reconhecimento e quantificação, se enquadram no conceito de risco fiscal e por isso devem ser incluídos no Anexo de Riscos Fiscais, que integra a estrutura da Lei de Diretrizes Orçamentárias.

IV. De acordo com a Constituição Federal, as emendas individuais ao projeto de lei orçamentária serão aprovadas no limite de 1,2% da receita corrente líquida prevista no projeto encaminhado pelo Poder Executivo, sendo que a metade deste percentual será destinada a ações e serviços públicos de saúde.

Identifique os itens que completam corretamente a frase abaixo e assinale a alternativa correta.

De acordo com a Lei Federal nº 101/2000 (Lei de Responsabilidade Fiscal), os Tribunais de Contas alertarão os Poderes ou órgãos quando constatarem:

I. ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais.

II. que o montante da despesa total com pessoal ultrapassou 90% do limite.

III. fatos que comprometam os custos ou os resultados dos programas ou indícios de irregularidades na gestão orçamentária.

IV. que os montantes das dívidas consolidada e mobiliária, das operações de crédito e da concessão de garantia se encontram acima de 90% dos respectivos limites.

O Decreto nº 1.171/94 aprovou o Código de Ética Profissional do Servidor Público Civil do Poder Executivo Federal. Com base nesse decreto, relacione os termos constantes da coluna 1 às condutas descritas na coluna 2 e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Coluna 1

I. É dever do servidor público

II. É vedado ao servidor público

Coluna 2

( ) jamais retardar qualquer prestação de contas, condição essencial da gestão dos bens, direitos e serviços da coletividade a seu cargo.

( ) dar o seu concurso a qualquer instituição que atente contra a moral, a honestidade ou a dignidade da pessoa humana.

( ) ter consciência de que seu trabalho é regido por princípios éticos que se materializam na adequada prestação dos serviços públicos.

( ) ser, em função de seu espírito de solidariedade, conivente com erro ou infração ao Decreto nº 1.171/94 ou ao Código de Ética de sua profissão.

( ) zelar, no exercício do direito de greve, pelas exigências específicas da

defesa da vida e da segurança coletiva.

Assinale a alternativa que completa corretamente as lacunas na seguinte frase:

Suponha que uma célula de uma planilha do Microsoft Excel contém o valor 1,5 . Se aplicarmos à

célula o formato de número ___________, será exibido o valor ___________.

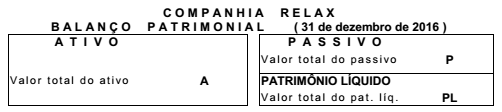

A Cia. Relax negocia roupas, situa-se em um país onde não há inflação e onde não há qualquer espécie de tributação e encerra seus exercícios sociais a cada 31/dez. O estatuto social da Relax prevê uma única destinação para o lucro líquido de cada exercício: 10% para dividendos, que sempre são pagos no exercício seguinte.

Desde que foi constituída, a Cia. Relax sempre apurou lucros em todos os seus exercícios sociais. Sabe-se que todas as operações efetuadas até 31/dez./15 foram corretamente registradas e que, inclusive, foram corretamente preparadas as demonstrações contábeis relativas ao exercício de 2015.

No início de 2016, a Cia. Relax contratou um novo contador, não muito experiente. Ele registrou as operações de 2016 da empresa. No final de 2016, o contador apurou um lucro líquido (relativo a 2016). Desse lucro, o contador destinou a parcela para dividendos (registrando a dívida no passivo). Finalmente, elaborou as demonstrações contábeis relativas ao exercício social que se encerrou em 31/dez./16 (o balanço patrimonial de 31/dez./16, a demonstração do resultado do exercício de 2016 e assim por diante).

Logo no início de 2017, o contador lhe mostra o balanço patrimonial de 31/dez./16 da Cia. Relax, que ele preparou. Tal balanço patrimonial apresenta os seguintes valores:

No balanço de 31/dez./16, apresentado pelo contador, o valor do patrimônio líquido realmente é a diferença entre o valor do ativo e o valor do passivo, ou seja, PL = A - P. Outrossim, as demonstrações contábeis por ele preparadas estão em perfeita consonância entre si, inclusive com as relativas ao exercício social que se encerrou em 31/dez./15.

Logo após, você tem a oportunidade de examinar todas as operações realizadas pela Cia. Relax no decorrer de 2016. De seu exame você conclui que:

• o valor do ativo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) está errado, pois não foram contabilizados $ 60 de depreciação efetivamente ocorrida durante 2016;

• no valor do passivo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) não está incluída uma dívida de $ 200 relativa ao aluguel do mês de dez./16, que realmente a Cia. Relax ficou devendo.

Você verifica que, mesmo que tais erros não tivessem sido cometidos, ainda assim a Cia. Relax

teria apresentado um excelente lucro líquido em 2016. Com base nas informações contidas no

enunciado, analise as afirmativas abaixo e assinale a alternativa correta.

A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo, obedecidos os princípios de unidade, universalidade e anualidade. Segundo a Lei nº 4.320/64, identifique quais dos itens abaixo correspondem a aspectos que devem integrar a Lei do Orçamento e assinale a alternativa correta.

I. Sumário geral da receita por categoria econômica e da despesa por grupo da natureza.

II. Quadro demonstrativo da receita e da despesa segundo as categorias econômicas definidas na forma da Lei nº 4.320/64.

III. Quadro discriminativo da receita mínima obrigatória por fontes e respectiva legislação.

IV. Quadro das dotações por órgãos do governo e da Administração.

V. Quadro discriminativo do equilíbrio entre os elementos das categorias econômicas da receita e da despesa pública.

Numere a coluna 2 identificando o tipo de cada entidade da administração indireta da União, conforme listado na coluna 1, e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1. Autarquia

2. Fundação pública

3. Empresa pública

4. Economia mista

COLUNA 2

( ) Serviço Federal de Processamento de Dados

( ) Universidade Federal de Santa Catarina

( ) Empresa Brasil de Comunicação

( ) Companhia Brasileira de Trens Urbanos

( ) Instituto Brasileiro de Geografia e Estatística

( ) Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira

( ) Empresa Brasileira de Serviços Hospitalares

( ) Banco Central