Questões de Concurso

Comentadas para mpe-sc

Foram encontradas 4.174 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1933487

Administração Geral

Sistemas de controle organizacional eficazes devem atender a

alguns critérios gerais, tais como inteligibilidade e flexibilidade.

No entanto, para serem eficazes, os sistemas de controle

precisam também se adequar às necessidades de cada

organização, levando em conta suas características – ou seja, os

sistemas de controle precisam se adequar aos fatores

contingenciais que condicionam sua eficácia.

Um fator contingencial relevante e seu respectivo impacto no sistema de controle organizacional são, respectivamente:

Um fator contingencial relevante e seu respectivo impacto no sistema de controle organizacional são, respectivamente:

Q1933486

Administração Geral

No campo da Administração, o estruturalismo propõe que, na

sociedade moderna e industrializada, os indivíduos participem

em vários sistemas sociais, desempenhando, simultaneamente,

diferentes papéis sociais. Para inserirem-se nos sistemas sociais,

os indivíduos são capazes de negociação política e desenvolvem

estratégias diversas em busca de seus interesses pessoais. Assim,

a ação humana não é determinada pelas regras e estruturas

organizacionais – que apenas induzem comportamentos e

estruturam os jogos de poder – e há sempre uma margem de

manobra para a elaboração de estratégias de ação. Dessa forma,

o conceito de ser humano proposto pelo estruturalismo enfatiza,

entre outros aspectos, a dimensão política do ator social.

Esse conceito marca uma evolução importante nas teorias de administração e é conhecido como:

Esse conceito marca uma evolução importante nas teorias de administração e é conhecido como:

Q1933485

Administração Geral

A Administração Científica constituiu uma escola pioneira do

pensamento administrativo, cujo principal expoente é Frederick

Taylor. Um dos principais focos de atenção de Taylor foi a

organização racional do trabalho, com vistas à eliminação do

desperdício, da ociosidade e à redução dos custos de produção. A

organização racional do trabalho fundamenta-se na análise dos

tempos e movimentos do trabalhador, na fragmentação das

tarefas e na especialização do trabalhador – resultando em

cargos simples e em trabalho repetitivo. Ao longo do tempo, a

racionalização do trabalho evidenciou suas limitações, tais como

a monotonia e a desmotivação dos trabalhadores.

No entanto, os cargos simples ainda hoje podem ser encontrados em muitas organizações, pois têm como uma vantagem esperada:

No entanto, os cargos simples ainda hoje podem ser encontrados em muitas organizações, pois têm como uma vantagem esperada:

Q1933484

Gestão de Pessoas

Em sua atuação nas diversas organizações, os administradores

desempenham uma variedade de papéis, que podem ser

agrupados em três categorias, como proposto por Minztberg:

interpessoais, informacionais e decisórios. Essas três categorias

abarcam, no total, dez papéis diversos.

Sobre o papel de monitor, é correto afirmar que:

Sobre o papel de monitor, é correto afirmar que:

Q1933483

Administração Geral

Certa organização publicou um anúncio de emprego para uma

vaga de gerente na área de marketing. Entre as atribuições do

cargo, estão: “distribuição dos vendedores por regiões atendidas;

definição da estratégia de vendas; estabelecimento de metas aos

vendedores”.

Essas atribuições estão relacionadas, respectivamente, às seguintes funções da administração:

Essas atribuições estão relacionadas, respectivamente, às seguintes funções da administração:

Q1930224

Auditoria

Ao planejar a adoção de um programa de adequação às boas

práticas de governança na gestão pública, um gestor recebeu a

sugestão da equipe de que deveria realizar uma auditoria com o

objetivo de analisar de forma mais aprofundada a observância

aos princípios gerais que regem a boa gestão financeira no órgão,

bem como a conduta dos seus servidores.

Por seu escopo, esse tipo de trabalho deve observar as orientações para realização de auditoria:

Por seu escopo, esse tipo de trabalho deve observar as orientações para realização de auditoria:

Q1930223

Auditoria

Em um trabalho de auditoria com o objetivo de oferecer

asseguração razoável, uma equipe de auditoria se deparou com

uma série de limitações de acesso a dados, sob justificativa de

que se tratava de dados pessoais sensíveis. O auditor responsável

pelo trabalho da equipe avaliou que a restrição de acesso a dados

previstos na matriz de planejamento da auditoria impediria a

obtenção de evidência suficiente e apropriada, com impactos

relevantes em alguns itens de julgamento.

Nesse caso, ao elaborar o seu relatório, o auditor deve:

Nesse caso, ao elaborar o seu relatório, o auditor deve:

Q1930222

Auditoria

Todo trabalho de auditoria está sujeito ao chamado risco de

auditoria. Esse consiste no risco de obter conclusões incorretas

ou incompletas, de forma que gere informações desequilibradas

ou não agregue valor aos usuários. Um trabalho de auditoria que

tenha por objetivo avaliar a efetividade de programa

governamental pode trazer o risco de se indicar a

descontinuidade de um programa efetivo, em decorrência de

metas mal dimensionadas ou de critérios de avaliação

inadequados.

Uma maneira adequada de mitigar esse risco é:

Uma maneira adequada de mitigar esse risco é:

Q1930220

Auditoria

Um princípio relevante nos trabalhos de auditoria é a

independência. As normas internacionais para o exercício

profissional de auditoria interna entendem a independência

como a imunidade quanto às condições que ameaçam a

capacidade da atividade de auditoria interna de conduzir as

responsabilidades de auditoria de maneira imparcial.

Nos trabalhos de auditoria interna, o grau adequado de independência:

Nos trabalhos de auditoria interna, o grau adequado de independência:

Q1930219

Auditoria

Uma equipe de auditores foi designada para investigar

irregularidades na compra de equipamentos hospitalares

adquiridos em regime de urgência em decorrência de um

incêndio que afetou os equipamentos em uso anteriormente.

Após um exame inicial das notas fiscais constantes no processo

de aquisição, os auditores começaram a buscar evidências de

superfaturamento.

Para obter esse tipo de evidência, uma técnica recomendada é:

Para obter esse tipo de evidência, uma técnica recomendada é:

Q1930218

Legislação Federal

A partir da edição da Lei nº 12.527/2011, a difusão de uma

cultura de maior transparência e acesso à informação pública

ganhou ênfase no âmbito da administração pública. Nesse

cenário, além de conceder acesso à informação, também cabe

aos órgãos e entidades do poder público a proteção da

informação em termos de autenticidade e integridade.

Assim, o direito de acesso à informação não é absoluto, de forma que entre os direitos previstos na Lei de Acesso à Informação NÃO se inclui o de obter:

Assim, o direito de acesso à informação não é absoluto, de forma que entre os direitos previstos na Lei de Acesso à Informação NÃO se inclui o de obter:

Q1930217

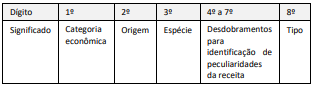

Contabilidade Pública

A estrutura da codificação cria possibilidade de associar, de forma

imediata, a receita principal com aquelas dela originadas: multas,

juros e dívida ativa. A associação é efetuada por meio de um

código numérico de oito dígitos, cujas posições ordinais têm o

seguinte significado, conforme o Manual Técnico de Orçamento

(MTO):

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

Q1930212

Direito Financeiro

Para um determinado exercício financeiro, a Lei de Diretrizes

Orçamentárias (LDO) da União apresentou como meta de

resultado primário um déficit de R$ 129 bilhões. Ao final do

primeiro quadrimestre do exercício de referência, em

decorrência de um cenário econômico adverso, essa meta foi

ajustada para um déficit de R$ 159 bilhões. Nos meses seguintes,

em novas avaliações do cenário econômico, técnicos do governo

estimaram que o déficit primário do governo federal alcançaria

R$ 151,2 bilhões ao final do ano.

À luz dos preceitos fiscais dispostos na Lei de Responsabilidade Fiscal (LRF), é correto afirmar que:

À luz dos preceitos fiscais dispostos na Lei de Responsabilidade Fiscal (LRF), é correto afirmar que:

Q1930211

Direito Financeiro

Uma das funções da Lei de Diretrizes Orçamentárias (LDO) é

estabelecer parâmetros para alocação dos recursos no

orçamento anual, de forma a possibilitar a realização das metas e

objetivos contemplados no Plano Plurianual (PPA).

O trecho a seguir foi extraído da LDO da União para o exercício de 2020: “As prioridades e as metas da administração pública federal para o exercício de 2020, atendidas as despesas obrigatórias e as de funcionamento dos órgãos e das entidades que integram os Orçamentos Fiscal e da Seguridade Social, serão estabelecidas no Anexo VIII e na Lei do Plano Plurianual 2020- 2023”.

À luz dos objetivos e dos conteúdos a serem definidos na LDO, o trecho destacado evidencia que:

O trecho a seguir foi extraído da LDO da União para o exercício de 2020: “As prioridades e as metas da administração pública federal para o exercício de 2020, atendidas as despesas obrigatórias e as de funcionamento dos órgãos e das entidades que integram os Orçamentos Fiscal e da Seguridade Social, serão estabelecidas no Anexo VIII e na Lei do Plano Plurianual 2020- 2023”.

À luz dos objetivos e dos conteúdos a serem definidos na LDO, o trecho destacado evidencia que:

Q1930209

Administração Financeira e Orçamentária

A trajetória de evolução do orçamento público consagrou a

adoção dos chamados princípios orçamentários que contribuem

para a consistência do processo orçamentário, a despeito das

alterações em regras pontuais ao longo do tempo.

Um princípio consagrado no texto constitucional e na legislação

ordinária é o da universalidade que tem, entre outras

implicações:

Q1930203

Administração Financeira e Orçamentária

Uma das competências dos órgãos setoriais do Sistema de

Contabilidade Federal, dispostas no Decreto nº 6.976/2009, é

realizar tomadas de contas dos ordenadores de despesa e demais

responsáveis por bens e valores públicos e de todo aquele que

der causa a perda, extravio ou outra irregularidade de que resulte

dano ao erário. Porém, no exercício dessa competência, as

atribuições estão limitadas a:

I. efetuar o registro contábil dos responsáveis pelo débito apurado; II. verificar o cálculo do débito; III. efetuar a baixa contábil, pelo recebimento ou cancelamento do débito.

Está correto o que se afirma em:

I. efetuar o registro contábil dos responsáveis pelo débito apurado; II. verificar o cálculo do débito; III. efetuar a baixa contábil, pelo recebimento ou cancelamento do débito.

Está correto o que se afirma em:

Q1930197

Contabilidade Pública

O Balanço Orçamentário é uma das demonstrações previstas pela

Lei nº 4.320/1964 e que atualmente possui uma estrutura de

apresentação mais detalhada do que o originalmente exigido pela

lei. Esse detalhamento contribui para aperfeiçoar o planejamento

orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Q1930193

Contabilidade Geral

Quando se deseja analisar a composição do endividamento de

um ente ao final de um exercício, é necessário usar informações

apresentadas no Balanço Patrimonial para apurar este quociente,

incluído nos indicadores de análise da estrutura de capital.

No caso do quociente de composição do endividamento, uma conta cujo saldo impacta apenas o denominador desse indicador é:

No caso do quociente de composição do endividamento, uma conta cujo saldo impacta apenas o denominador desse indicador é:

Q1930192

Contabilidade Geral

Muitas entidades adotam como política a oferta de programas de

benefício pós-emprego a seus empregados. Tais programas em

geral se enquadram como planos de contribuição definida ou de

benefício definido, conforme seus principais termos e condições.

Cada um desses planos também apresenta riscos para ambas as

partes envolvidas, empregador e empregados. No caso dos planos de contribuição definida, conforme o

Pronunciamento CPC 33, os principais riscos de o empregado

NÃO receber o benefício esperado são:

Q1930187

Contabilidade Geral

Em 01/10/20X1, a Cia. Delta S/A realizou duas vendas de

mercadorias: uma para o cliente ABC, no valor de R$ 25.000,00

com recebimento previsto para 60 dias e outra para o cliente XYZ,

no valor de R$ 20.000,00 com recebimento de 50% à vista e o

restante em 120 dias. Em 01/12/20X1, a Cia. Delta recebeu um

comunicado do cliente ABC, informando que a empresa estava

passando por problemas financeiros e que só conseguiria honrar

a sua dívida em 05/02/20X2. Nesse mesmo dia, após uma

reanálise do perfil de crédito do cliente XYZ, o setor de contas a

receber da Cia. Delta identificou um grande aumento no

endividamento desse cliente, o qual poderia levá-lo a não realizar

o pagamento total da duplicata em aberto. Nesse cenário, em 31/12/20X1, a Cia. Delta reconheceu Perdas

Estimadas com Créditos de Liquidação Duvidosa (PECLD) no valor

de R$ 28.000,00, considerando a situação financeira do cliente

ABC e o possível não recebimento de 30% das duplicatas do

cliente XYZ. Em 05/01/20X2, os clientes ABC e XYZ informaram o início do

processo de encerramento de suas atividades comerciais. Já em

15/02/20X2, após várias tentativas judiciais de receber os valores

devidos por esses clientes, a Cia. Delta considerou as duplicatas

como incobráveis. Considerando os fatos descritos, é correto afirmar que os

lançamentos contábeis realizados pela Cia. Delta a partir de

dezembro/20X1 foram: