Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.182 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380309

Direito Tributário

A Lei Complementar n. 123/2006 prevê tratamento tributário diferenciado para Micro empresas e Empresas de Pequeno Porte, que consiste em um regime especial unificado de arrecadação de tributos e contribuições devidos por estas entidades, denominado Simples Nacional.Sobre este,é incorreto afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380308

Direito Tributário

Sobre a CSLL–Contribuição Social sobre o Lucro Líquido, é incorreto afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380303

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nos dados fornecidos, pode-se afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380301

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

O valor distribuído a título de dividendo é:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380296

Contabilidade Geral

A Cia. Mamoré vende a prazo por R$15.000 um imobilizado cujo valor de registro é R$140.000 e a depreciação acumulada, calculada até a data da venda, era de R$126.000. Para efetuar o registro desse evento, a empresa deve:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

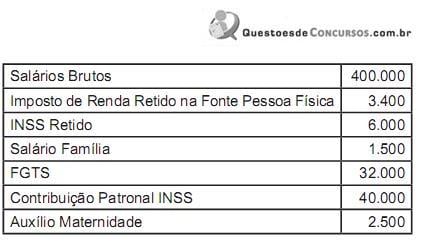

Q380294

Contabilidade Geral

Da folha de pagamento da Cia.Pagadora foram extraídos os dados abaixo:

Tomando como base apenas os dados fornecidos, pode- se afirmar que o total a ser apropriado como Despesas de Período é:

Tomando como base apenas os dados fornecidos, pode- se afirmar que o total a ser apropriado como Despesas de Período é:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380293

Análise de Balanços

Texto associado

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012 foram extraídos os valores abaixo:

Analisando a Rentabilidade dos ativos, pode-se afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380291

Análise de Balanços

Texto associado

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012 foram extraídos os valores abaixo:

Com base nos dados fornecidos, pode-se afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380290

Contabilidade Geral

Com relação às assertivas a seguir, pode-se afirmar que:

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contra postos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados,devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contra postos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados,devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380288

Contabilidade Geral

O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração dos Fluxos de Caixa (DFC):

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380287

Auditoria

A determinação de materialidade para execução de testes:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380286

Auditoria

A administração da empresa Elevação S.A. restringiu a alteração das demonstrações contábeis aos efeitos do evento subsequente que causou a alteração.A legislação vigente,à qual a empresa está subordinada, não proíbe a empresa de proceder desta forma.Nesta situação, o auditor deve alterar o relatório de auditoria para:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380285

Auditoria

O auditor independente,ao utilizar o trabalho específico dos auditores internos,deve:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380284

Auditoria

É permitido ao auditor externo, durante o processo final de montagem dos arquivos da auditoria concluída, modificar os documentos de auditoria. Não se inclui como modificação possível:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380283

Auditoria

A empresa Orion S.A. realizou a contagem de seus estoques (inventário físico), em 31 de outubro de 2013. O auditor foi contratado para realizar a auditoria das Demonstrações Contábeis de 31de dezembro de 2013. Em relação ao inventário, deve o auditor:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380282

Auditoria

São características do auditor experiente possuir experiência prática de auditoria e conhecimento razoável de:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380281

Auditoria

A eficiência da auditoria na definição e utilização da amostra pode ser melhorada se o auditor:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380280

Auditoria

No relatório de auditoria, deve ser divulgado que os procedimentos selecionados dependem do julgamento do auditor, incluindo a:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380279

Auditoria

É correto afirmar que:

1. a firma de auditoria tem por obrigação estabelecer e manter sistema de controle de qualidade para obter segurança razoável que afirma e seu pessoal cumprem com as normas profissionais e técnicas e as exigências legais e regulatórias aplicáveis.

2. a firma de auditoria deve estabelecer e manter sistema de controle de qualidade para obter segurança razoável que os relatórios emitidos pela firma ou pelos sócios do trabalho são apropriados nas circunstâncias.

3. o objetivo do auditor é implementar procedimentos de controle de qualidade no nível do trabalho que forneçam ao auditor segurança razoável de que a auditoria está de acordo com normas profissionais e técnicas e exigências legais e regulatórias aplicáveis.

1. a firma de auditoria tem por obrigação estabelecer e manter sistema de controle de qualidade para obter segurança razoável que afirma e seu pessoal cumprem com as normas profissionais e técnicas e as exigências legais e regulatórias aplicáveis.

2. a firma de auditoria deve estabelecer e manter sistema de controle de qualidade para obter segurança razoável que os relatórios emitidos pela firma ou pelos sócios do trabalho são apropriados nas circunstâncias.

3. o objetivo do auditor é implementar procedimentos de controle de qualidade no nível do trabalho que forneçam ao auditor segurança razoável de que a auditoria está de acordo com normas profissionais e técnicas e exigências legais e regulatórias aplicáveis.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380278

Auditoria

Em relação às estimativas contábeis realizadas pela empresa auditada,o auditor independente deve: