Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 3.470 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154840

Direito Tributário

A Indústria A10, do Rio de Janeiro, vendeu produtos a prazo para a Comercial Mega Nobre, no Espírito Santo, nas seguintes condições: produtos R$ 250.000,00 e IPI R$ 50.000,00.

A Comercial Mega Nobre vendeu essas mesmas mercadorias, também a prazo, para o Mercado Severo, com sede em Recife, Pernambuco, por R$ 400.000,00. Essas mercadorias foram vendidas para um consumidor final, também em Pernambuco, para recebimento em duas parcelas sucessivas de R$ 450.000,00 e R$ 250.000,00, a 30 e 60 dias.

Informações adicionais:

• Alíquotas internas de ICMS: Rio de Janeiro 19%; Espírito Santo 17% e Pernambuco 18%.

• O custo de transporte das mercadorias está incluso no valor da transação.

• As empresas não têm saldos anteriores de créditos ou valores a pagar de ICMS.

O ICMS a ser recolhido pela Indústria A10, pela Comercial Mega Nobre e pelo Mercado Severo, em reais, é

A Comercial Mega Nobre vendeu essas mesmas mercadorias, também a prazo, para o Mercado Severo, com sede em Recife, Pernambuco, por R$ 400.000,00. Essas mercadorias foram vendidas para um consumidor final, também em Pernambuco, para recebimento em duas parcelas sucessivas de R$ 450.000,00 e R$ 250.000,00, a 30 e 60 dias.

Informações adicionais:

• Alíquotas internas de ICMS: Rio de Janeiro 19%; Espírito Santo 17% e Pernambuco 18%.

• O custo de transporte das mercadorias está incluso no valor da transação.

• As empresas não têm saldos anteriores de créditos ou valores a pagar de ICMS.

O ICMS a ser recolhido pela Indústria A10, pela Comercial Mega Nobre e pelo Mercado Severo, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154839

Direito Tributário

A legislação instituiu a figura do contribuinte que fica obrigado a calcular, cobrar e recolher o ICMS ST (ICMS Substituição), com o principal objetivo de dotar a máquina arrecadadora com uma ferramenta melhor, mais eficiente e eficaz no controle do ICMS.

Com base nesse pressuposto, considere as afirmações a seguir.

I - A obrigatoriedade de recolhimento do ICMS ST incide sobre o contribuinte substituto.

II - O contribuinte substituído é aquele que tem a obrigatoriedade de recolher o tributo.

III - O contribuinte que assume o ônus do imposto deve recolher o ICMS ST.

Está correto o que se afirma em

Com base nesse pressuposto, considere as afirmações a seguir.

I - A obrigatoriedade de recolhimento do ICMS ST incide sobre o contribuinte substituto.

II - O contribuinte substituído é aquele que tem a obrigatoriedade de recolher o tributo.

III - O contribuinte que assume o ônus do imposto deve recolher o ICMS ST.

Está correto o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154838

Direito Tributário

A legislação fiscal vigente do Imposto de Renda estabelece que a compensação de prejuízo fiscal apurado em um exercício social anterior, devidamente registrado e controlado no Livro de Apuração do Lucro Real (LALUR), está limitada a 30% do valor do lucro líquido ajustado e, ainda, que ficará extinta dentro do seguinte prazo limite:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

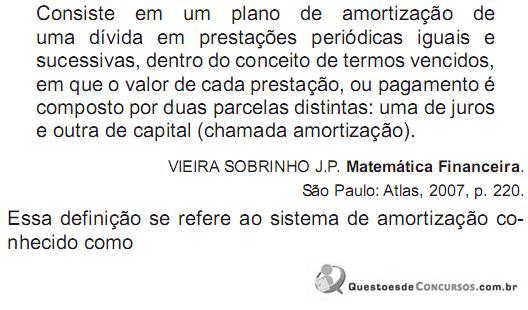

Q154832

Matemática Financeira

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

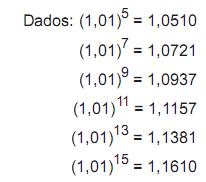

Q154831

Matemática Financeira

A taxa efetiva anual de juros correspondente à taxa nominal de 12% ao ano, capitalizada mensalmente, monta a

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

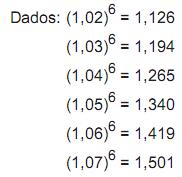

Q154830

Matemática Financeira

Uma empresa obteve um desconto de uma duplicata no valor de R$ 12.000,00 no Banco Novidade S/A, com as seguintes condições:

Considerando-se exclusivamente as informações acima, o valor creditado na conta corrente da empresa, em reais, foi de

Considerando-se exclusivamente as informações acima, o valor creditado na conta corrente da empresa, em reais, foi de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154827

Matemática Financeira

Um aplicador realizou um investimento cujo valor de resgate é de R$ 80.000,00. Sabendo-se que a taxa de juros simples é de 3,5% ao mês e que faltam 5 meses para o resgate, o valor da aplicação, em reais, foi de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154826

Matemática Financeira

Uma loja de eletrodomésticos está realizando uma promoção em que na compra de qualquer artigo até R$ 1.000,00, o pagamento será em uma única prestação, 6 meses depois.

Um consumidor adquiriu mercadorias no valor de R$ 800,00, sendo informado de que a prestação a ser paga, dentro de 6 meses, seria de R$ 1.000,00.

A taxa mensal de juros composta cobrada pela loja está situada entre

Um consumidor adquiriu mercadorias no valor de R$ 800,00, sendo informado de que a prestação a ser paga, dentro de 6 meses, seria de R$ 1.000,00.

A taxa mensal de juros composta cobrada pela loja está situada entre

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

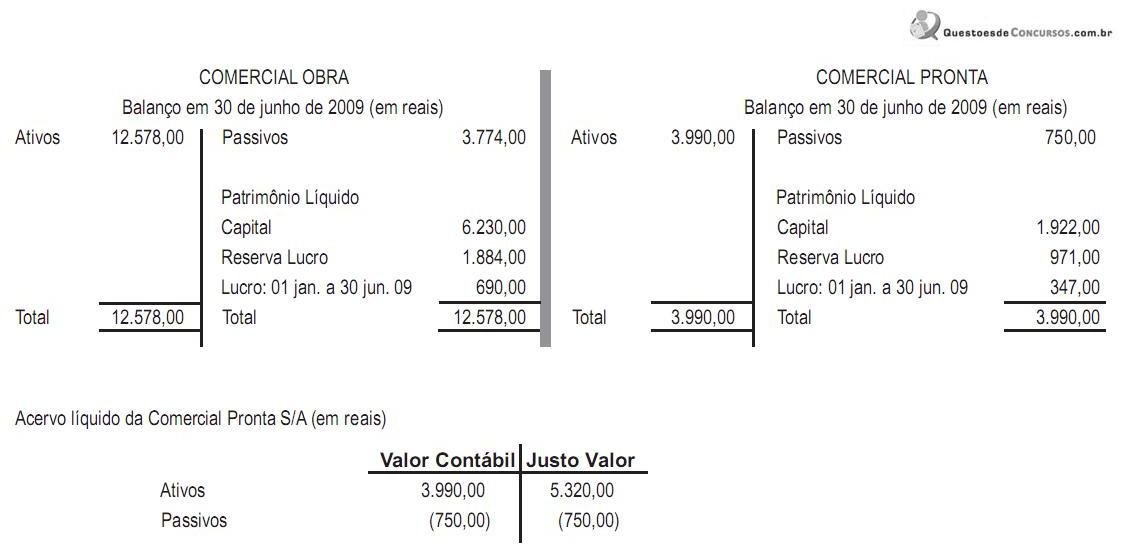

Q154824

Contabilidade Geral

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154822

Auditoria

Na revisão analítica, o auditor externo deve preparar pessoalmente, de preferência, um papel de trabalho com as seguintes informações:

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

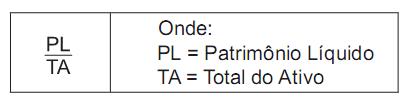

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154819

Auditoria

O controle interno pode ser entendido, de forma objetiva, como o conjunto de rotinas, métodos e procedimentos utilizados na proteção dos ativos e na geração de dados confiáveis, auxiliando os administradores da empresa em suas tomadas de decisão.

Sob o enfoque do controle interno, entende-se que o Plano de Organização representa o

Sob o enfoque do controle interno, entende-se que o Plano de Organização representa o

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154818

Auditoria

Um empregado apropriou-se do dinheiro entregue por um cliente para pagar uma duplicata a receber, emitida por venda a prazo, antes do respectivo registro contábil do recebimento.

A Auditoria Interna pode descobrir esse desfalque temporário mediante

A Auditoria Interna pode descobrir esse desfalque temporário mediante

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154816

Auditoria

Os controles internos são de fundamental importância para o trabalho do auditor. Quanto mais precisos eles forem, maior segurança haverá na formação da opinião. Quanto mais imprecisos forem, maiores terão de ser os cuidados do auditor na formação de sua opinião.

Sob esse enfoque do controle interno, a segregação de funções

Sob esse enfoque do controle interno, a segregação de funções

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154815

Auditoria

O auditor, para ter base aceitável de segurança na fundamentação sobre as demonstrações contábeis dos clientes, deve obter evidências seguras e confiáveis. Testes substantivos fornecem evidências de adequação dos elementos patrimoniais do Balanço ou revelam erros na contabilização das transações realizadas pela empresa.

Ao solicitar que bancos ou clientes confirmem a existência de valores nas contas correntes bancárias ou a pagar à entidade, o auditor está aplicando um teste de detalhes de

Ao solicitar que bancos ou clientes confirmem a existência de valores nas contas correntes bancárias ou a pagar à entidade, o auditor está aplicando um teste de detalhes de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

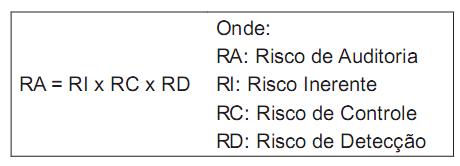

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154813

Auditoria

Os auditores internos realizam testes de observância para obter maior grau de razoabilidade na segurança de que os controles internos, aprovados e implantados pela administração, estão sendo devidamente utilizados por executores e executivos.

Quando o auditor interno verifica os registros e os documentos dos bens tangíveis, visando a minimizar os riscos existentes com relação ao Ativo, aplica o procedimento de

Quando o auditor interno verifica os registros e os documentos dos bens tangíveis, visando a minimizar os riscos existentes com relação ao Ativo, aplica o procedimento de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154812

Auditoria

A Auditoria Operacional constituiu uma função independente de apoio à administração, funcionando como os olhos dessa mesma administração. A sua mais-valia está refletida no auxílio dado à administração, para que realize suas atividades de forma mais eficaz e com o menor risco possível na tomada de decisão.

A atuação da Auditoria Interna tem como objetivo primeiro

A atuação da Auditoria Interna tem como objetivo primeiro

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154811

Auditoria

Os riscos de Auditoria Interna dizem respeito, diretamente, à atuação do auditor e, principalmente, à grande probabilidade de ele emitir opinião sobre a adequabilidade de procedimentos e demonstrações contábeis sem se aperceber dos possíveis erros contidos. Tais erros estão relacionados à possibilidade de que objetivos não sejam alcançados. Consequentemente, o auditor deve estar sempre atento aos riscos e, mais especificamente, à avaliação da fase mais adequada para fazer essa análise.

No que se refere à melhor fase para analisar os riscos de Auditoria, considere as afirmativas a seguir.

I - A fase de elaboração dos programas e papéis de trabalho constitui momento ideal para a análise de riscos.

II - A fase de execução da análise e avaliação dos controles internos é propícia para a análise de riscos de Auditoria.

III - A fase de planejamento dos trabalhos de Auditoria é adequada para a análise de riscos.

É correto o que se afirma em

No que se refere à melhor fase para analisar os riscos de Auditoria, considere as afirmativas a seguir.

I - A fase de elaboração dos programas e papéis de trabalho constitui momento ideal para a análise de riscos.

II - A fase de execução da análise e avaliação dos controles internos é propícia para a análise de riscos de Auditoria.

III - A fase de planejamento dos trabalhos de Auditoria é adequada para a análise de riscos.

É correto o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154810

Auditoria

Durante a realização da Auditoria, o auditor detectou a possibilidade de a empresa ser absorvida pela líder do setor, em vista da consolidação do segmento no qual ela atua.

Em virtude dessa real possibilidade, o auditor deve emitir um parecer

Em virtude dessa real possibilidade, o auditor deve emitir um parecer

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154809

Auditoria

Durante a realização do trabalho, o auditor não teve acesso às Contas a Receber da empresa. Ao examinar essas contas por meio de revisão analítica, ele percebeu que representavam 4,85% do total dos ativos da empresa.

Considerando-se que esse foi o único problema significativo detectado pelo auditor, o parecer a ser emitido será

Considerando-se que esse foi o único problema significativo detectado pelo auditor, o parecer a ser emitido será