Foram encontradas 1.177 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

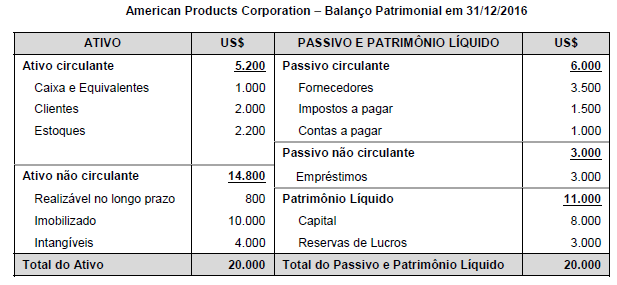

O resultado líquido obtido em 2016 pela empresa American Products Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 6.000,00, e a conta Reservas de Lucros da empresa, em 31/12/2015, convertida para Reais, apresentava o saldo de R$ 4.000,00.

As seguintes informações adicionais são conhecidas:

− Os Estoques foram adquiridos em 30/11/2016. − O Imobilizado e os Intangíveis foram adquiridos em 31/12/2015. − O Capital foi integralizado em 31/12/2012.

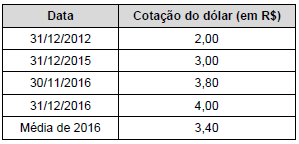

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa American Products Corporation para Reais, o valor

O valor contábil do empréstimo que foi apresentado no balanço patrimonial de 31/12/2015 e o valor total dos encargos financeiros evidenciados no resultado de 2015, referentes ao empréstimo obtido, foram, respectivamente, em reais,

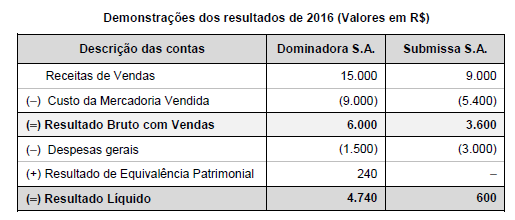

As seguintes informações são conhecidas:

I. A empresa Dominadora S.A. detém 100% do capital da empresa Submissa S.A. II. A empresa Submissa S.A. efetuou uma venda no valor de R$ 3.000,00 para a empresa Dominadora S.A., sendo que o Custo dos Produtos Vendidos foi R$ 2.100,00. Desta forma, a margem bruta nesta venda foi 30%. III. A empresa Dominadora S.A. ainda mantém em estoque o valor de R$ 1.200,00 das compras que fez da empresa Submissa S.A.

O Resultado Bruto com Vendas e o Resultado Líquido evidenciados na demonstração consolidada dos resultados do ano de 2016 foram, respectivamente, em reais,

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

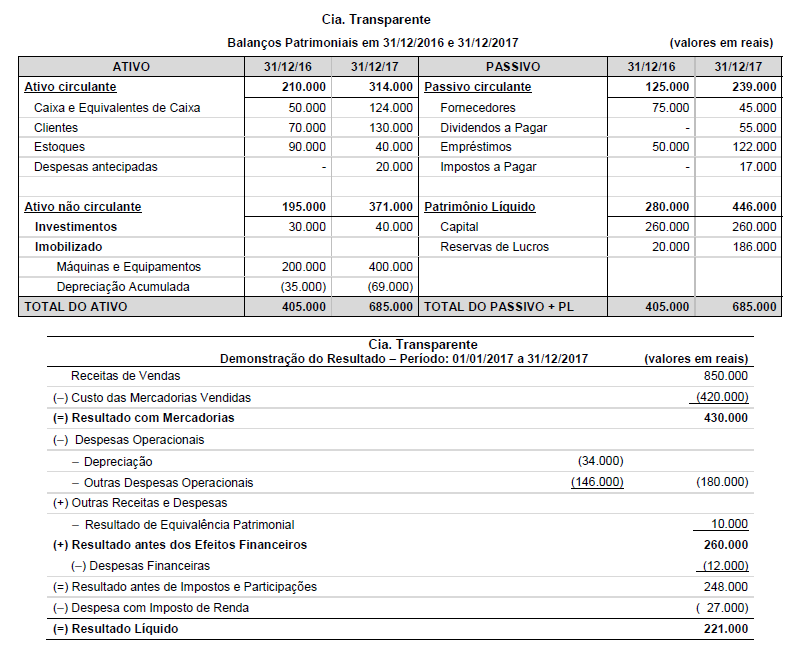

Durante o ano de 2017 a empresa não liquidou nenhum empréstimo e não pagou as despesas financeiras incorridas. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,