Questões de Concurso

Foram encontradas 77.804 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290054

Contabilidade Pública

Texto associado

Caso 2

Para responder à questão, considere o balanço financeiro do município de Pimentão, elaborado em 31/12/2022.

MUNICÍPIO DE PIMENTÃO - BALANÇO FINANCEIRO

Período: janeiro a dezembro de 2022 (Valores em R$)

Em 31/12/2022, no balanço orçamentário, o valor

do resultado orçamentário do exercício de 2022 foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290052

Contabilidade Pública

De acordo com o manual de contabilidade

aplicada ao setor público, as descentralizações de

créditos orçamentários ocorrem quando for efetuada

movimentação de parte do orçamento, mantidas as

classificações institucional, funcional, programática e

econômica, para que:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290051

Contabilidade Pública

A seguinte relação de despesas e valores foram

registrados em uma entidade do setor público:

Grupos de natureza da despesa Valores (R$) Inversões financeiras 100.000 Investimentos 500.000 Juros e encargos da dívida 80.000 Amortização da dívida 300.000

O valor do total das despesas classificadas na categoria econômica de despesas de capital é de:

Grupos de natureza da despesa Valores (R$) Inversões financeiras 100.000 Investimentos 500.000 Juros e encargos da dívida 80.000 Amortização da dívida 300.000

O valor do total das despesas classificadas na categoria econômica de despesas de capital é de:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290049

Contabilidade Pública

Considere a seguinte sequência de eventos que

aconteceram em um ente da federação:

▪ Em 10/11/2022, um contribuinte recebeu aviso de que a Secretaria da Fazenda constatou a ocorrência de fato gerador relativo a tributo devido pelo contribuinte. No aviso, entre outras informações, constou o montante de R$ 1.000 como valor do tributo devido e 31/12/2022 como sendo a data de vencimento.

▪ Em 10/01/2023, o contribuinte utilizou as ferramentas disponibilizadas pela instituição financeira da qual é cliente e realizou o pagamento R$ 1.050 do valor devido, sendo R$ 1.000 relativos ao tributo e R$ R$ 50 relativos aos juros e multa pelo atraso do pagamento em relação à data de vencimento.

▪ Em 12/01/2023, a instituição financeira transferiu à conta corrente da Secretaria da Fazenda o valor de R$ 1.050 recebido do contribuinte.

Com base na sequência de eventos e nos conhecimentos sobre o reconhecimento e os estágios da receita pública, é correto afirmar:

▪ Em 10/11/2022, um contribuinte recebeu aviso de que a Secretaria da Fazenda constatou a ocorrência de fato gerador relativo a tributo devido pelo contribuinte. No aviso, entre outras informações, constou o montante de R$ 1.000 como valor do tributo devido e 31/12/2022 como sendo a data de vencimento.

▪ Em 10/01/2023, o contribuinte utilizou as ferramentas disponibilizadas pela instituição financeira da qual é cliente e realizou o pagamento R$ 1.050 do valor devido, sendo R$ 1.000 relativos ao tributo e R$ R$ 50 relativos aos juros e multa pelo atraso do pagamento em relação à data de vencimento.

▪ Em 12/01/2023, a instituição financeira transferiu à conta corrente da Secretaria da Fazenda o valor de R$ 1.050 recebido do contribuinte.

Com base na sequência de eventos e nos conhecimentos sobre o reconhecimento e os estágios da receita pública, é correto afirmar:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290048

Contabilidade Pública

A liquidação da despesa orçamentária consiste

na verificação do direito adquirido pelo credor, tendo

por base os títulos e documentos comprobatórios do

respectivo crédito.

A liquidação da despesa orçamentária por fornecimentos feitos ou serviços prestados terá por base:

1. O histórico de fornecimentos e pagamentos já realizados.

2. O contrato, ajuste ou acordo respectivo.

3. A nota de empenho.

4. O limite dos créditos orçamentários concedidos.

5. Os comprovantes da entrega de material ou da prestação efetiva do serviço.

Assinale a alternativa que indica todas as afirmativas corretas.

A liquidação da despesa orçamentária por fornecimentos feitos ou serviços prestados terá por base:

1. O histórico de fornecimentos e pagamentos já realizados.

2. O contrato, ajuste ou acordo respectivo.

3. A nota de empenho.

4. O limite dos créditos orçamentários concedidos.

5. Os comprovantes da entrega de material ou da prestação efetiva do serviço.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290047

Contabilidade Pública

Considere a seguinte situação hipotética: um

ente da federação incluiu na lei orçamentária anual

a previsão de arrecadação de R$ 500.000 referente à

receita de impostos. Contudo, no mês de outubro do

exercício financeiro, a previsão foi superada e o ente

da federação já havia arrecadado R$ 510.000 com a

receita de impostos.

Nesse caso, o valor excedente de R$ 10.000 em relação à previsão da receita de impostos:

Nesse caso, o valor excedente de R$ 10.000 em relação à previsão da receita de impostos:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290044

Contabilidade Pública

Na lei orçamentária anual de um ente da federação estão contidas todas as receitas e despesas de

todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

Nesse caso, o ente da federação atendeu ao princípio orçamentário da:

Nesse caso, o ente da federação atendeu ao princípio orçamentário da:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290043

Contabilidade Geral

No balanço patrimonial, os elementos do ativo

serão avaliados segundo os seguintes critérios:

1. Os direitos classificados no imobilizado, pelo custo de aquisição, deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão.

2. Os direitos classificados no intangível, pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

3. Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

4. As aplicações em instrumentos financeiros, inclusive derivativos, pelo valor do passivo correspondente, tendo como limite total o valor das reservas de capital.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Os direitos classificados no imobilizado, pelo custo de aquisição, deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão.

2. Os direitos classificados no intangível, pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

3. Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

4. As aplicações em instrumentos financeiros, inclusive derivativos, pelo valor do passivo correspondente, tendo como limite total o valor das reservas de capital.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290042

Contabilidade Geral

Em 31/12/2022, a companhia Couve Flor tinha um

saldo na conta contábil Capital Social de R$ 1.000.000

e de R$ 185.000 na conta contábil Reserva Legal. Na

mesma data, a companhia elaborou as demonstrações

contábeis e apurou um lucro líquido de R$ 500.000.

O estatuto da companhia determina a distribuição de

70% do lucro líquido ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no

exercício social seguinte). A reserva legal foi constituída

nos termos também previstos na legislação. O saldo

remanescente do lucro líquido foi retido como reserva

de lucros para atender a projeto de investimento.

Então, o valor dos dividendos a pagar pela companhia Couve Flor foi de:

Então, o valor dos dividendos a pagar pela companhia Couve Flor foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

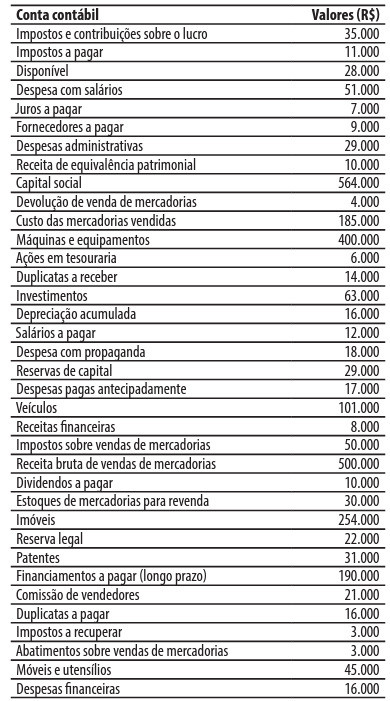

Q2290041

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere:

A companhia Direto do Sítio comercializa produtos

hortifrutigranjeiros e encerra seu exercício social em

31 de dezembro de cada ano. Na sua atividade há a

incidência de impostos não cumulativos sobre o valor

das suas operações de compra e venda de mercadorias,

com alíquota de 10% (que estão incluídos no valor da

operação). Em 30/11/2022, o contador da empresa elaborou um relatório gerencial com a seguinte relação

de contas contábeis e valores de seus saldos.

No decorrer do mês de dezembro de 2022, ocorreram

somente as seguintes operações, que foram corretamente registradas:

▪ Provisão da despesa com salários dos empregados,

no valor de R$ 8.000.

▪ Aquisição, a prazo, de mercadorias para revenda

no valor de R$ 20.000, no qual estão incluídos

R$ 2.000 referentes a impostos recuperáveis.

▪ Vendas, a prazo, de mercadorias, no valor de

R$ 30.000. As mercadorias vendidas tiveram um

custo de R$ 12.000 para a companhia.

▪ Apropriação de despesas pagas antecipadamente,

no valor de R$ 2.000.

▪ Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000.

Em 31/12/2022, o valor do lucro líquido da companhia Direto do Sítio foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290040

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere:

A companhia Direto do Sítio comercializa produtos

hortifrutigranjeiros e encerra seu exercício social em

31 de dezembro de cada ano. Na sua atividade há a

incidência de impostos não cumulativos sobre o valor

das suas operações de compra e venda de mercadorias,

com alíquota de 10% (que estão incluídos no valor da

operação). Em 30/11/2022, o contador da empresa elaborou um relatório gerencial com a seguinte relação

de contas contábeis e valores de seus saldos.

No decorrer do mês de dezembro de 2022, ocorreram

somente as seguintes operações, que foram corretamente registradas:

▪ Provisão da despesa com salários dos empregados,

no valor de R$ 8.000.

▪ Aquisição, a prazo, de mercadorias para revenda

no valor de R$ 20.000, no qual estão incluídos

R$ 2.000 referentes a impostos recuperáveis.

▪ Vendas, a prazo, de mercadorias, no valor de

R$ 30.000. As mercadorias vendidas tiveram um

custo de R$ 12.000 para a companhia.

▪ Apropriação de despesas pagas antecipadamente,

no valor de R$ 2.000.

▪ Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000.

Em 31/12/2022, o valor do total do ativo da companhia Direto do Sítio foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290039

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere:

A companhia Direto do Sítio comercializa produtos

hortifrutigranjeiros e encerra seu exercício social em

31 de dezembro de cada ano. Na sua atividade há a

incidência de impostos não cumulativos sobre o valor

das suas operações de compra e venda de mercadorias,

com alíquota de 10% (que estão incluídos no valor da

operação). Em 30/11/2022, o contador da empresa elaborou um relatório gerencial com a seguinte relação

de contas contábeis e valores de seus saldos.

No decorrer do mês de dezembro de 2022, ocorreram

somente as seguintes operações, que foram corretamente registradas:

▪ Provisão da despesa com salários dos empregados,

no valor de R$ 8.000.

▪ Aquisição, a prazo, de mercadorias para revenda

no valor de R$ 20.000, no qual estão incluídos

R$ 2.000 referentes a impostos recuperáveis.

▪ Vendas, a prazo, de mercadorias, no valor de

R$ 30.000. As mercadorias vendidas tiveram um

custo de R$ 12.000 para a companhia.

▪ Apropriação de despesas pagas antecipadamente,

no valor de R$ 2.000.

▪ Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000.

A respeito da relação de contas contábeis e seus

saldos em 30/11/2022, é correto afirmar que havia:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

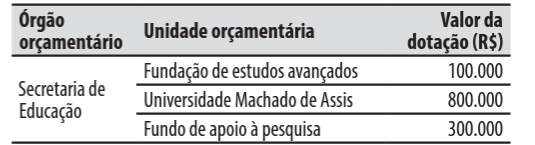

Q2290038

Contabilidade Pública

Ao elaborar seu orçamento, um ente da federação

alocou as dotações orçamentárias em uma estrutura

de dois níveis hierárquicos: órgão orçamentário e

unidade orçamentária.

Um exemplo dessa alocação está apresentado abaixo:

Nesse caso, as dotações orçamentárias do ente da federação foram alocadas de acordo com a classificação:

Um exemplo dessa alocação está apresentado abaixo:

Nesse caso, as dotações orçamentárias do ente da federação foram alocadas de acordo com a classificação:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288918

Contabilidade Pública

Por definição do Código Tributário Nacional, “lançamento” é definido como ato da repartição competente, que verifica a

procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o seu débito. Quando ocorrer o fato gerador de uma

taxa municipal, o contador deverá registrar o respectivo direito de recebimento no Ativo, utilizando como contrapartida a

seguinte conta-contábil de natureza patrimonial do Plano de Contas Aplicado ao Setor Público (PCASP):

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288917

Contabilidade Geral

A NBC PG 01 – Código de Ética do Profissional do Contador, tem por objetivo fixar a conduta do contador no exercício da sua

atividade e em assuntos relacionados à profissão e à classe, dispondo que a conduta ética do profissional deve seguir os

preceitos nela estabelecidos. Desta feita, são penalidades aplicáveis às infrações éticas, EXCETO:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288916

Contabilidade Pública

Sobre as Demonstrações Contábeis Aplicadas ao Setor Público, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Além do quadro principal, o balanço orçamentário deverá evidenciar o quadro do superavit / deficit financeiro e o quadro de juros e encargos da dívida. ( ) A DVP evidenciará os fatos modificativos verificados no patrimônio, resultantes ou não da execução orçamentária. ( ) No balanço financeiro, os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

A sequência está correta em

( ) Além do quadro principal, o balanço orçamentário deverá evidenciar o quadro do superavit / deficit financeiro e o quadro de juros e encargos da dívida. ( ) A DVP evidenciará os fatos modificativos verificados no patrimônio, resultantes ou não da execução orçamentária. ( ) No balanço financeiro, os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288915

Contabilidade Pública

Em sua parte geral, o Manual de Contabilidade Aplicado ao Setor Público (9ª Ed., 2021) reconhece que as entidades do setor

público possuem características intrínsecas que as diferenciam das demais entidades, dentre elas a natureza e os propósitos

dos ativos e passivos do setor público. Neste contexto, e de modo a interpretar corretamente as informações contábeis, o

MCASP segrega a contabilidade pública em três diferentes aspectos; assinale-os.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288914

Contabilidade Pública

Sobre os regimes contábeis aplicados às variações patrimoniais e às receitas e despesas orçamentárias, analise as afirmativas

a seguir.

I. As variações patrimoniais aumentativas devem ser reconhecidas com base em um regime contábil exclusivamente de caixa. II. A arrecadação é o critério de reconhecimento das receitas orçamentárias dentro do exercício financeiro. III. Pertencem ao exercício financeiro as despesas orçamentárias efetivamente pagas dentro dele.

Está correto o que se afirma apenas em

I. As variações patrimoniais aumentativas devem ser reconhecidas com base em um regime contábil exclusivamente de caixa. II. A arrecadação é o critério de reconhecimento das receitas orçamentárias dentro do exercício financeiro. III. Pertencem ao exercício financeiro as despesas orçamentárias efetivamente pagas dentro dele.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288913

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (9ª Ed., 2021) dispõe que:

[...] a necessidade de evidenciar com qualidade os fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público tornou imprescindível a elaboração de um plano de contas com abrangência nacional, cuja metodologia, estrutura, regras, conceitos e funcionalidades permitissem a obtenção de dados que atendessem aos diversos usuários da informação contábil.

Considerando o excerto anterior, “o Plano de Contas Aplicado ao Setor Público (PCASP) está, atualmente, estruturado em ________ naturezas de informação, abrangendo um total de ________ classes de contas”. Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

[...] a necessidade de evidenciar com qualidade os fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público tornou imprescindível a elaboração de um plano de contas com abrangência nacional, cuja metodologia, estrutura, regras, conceitos e funcionalidades permitissem a obtenção de dados que atendessem aos diversos usuários da informação contábil.

Considerando o excerto anterior, “o Plano de Contas Aplicado ao Setor Público (PCASP) está, atualmente, estruturado em ________ naturezas de informação, abrangendo um total de ________ classes de contas”. Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288912

Contabilidade Pública

“Nos termos da NBC TSP – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas

Entidades do Setor Público do Conselho Federal de Contabilidade, Passivo é uma obrigação ________________, derivada de evento

_____________, cuja extinção deva resultar na saída de __________ da entidade.” Assinale a alternativa que completa correta e

sequencialmente a afirmativa anterior.