Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.804 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2314995

Contabilidade Geral

Entender o impacto que as decisões dos gestores podem ter na empresa é importante para representar corretamente as alterações no patrimônio das entidades. Neste sentido, é considerado um ato administrativo

Q2314994

Contabilidade Geral

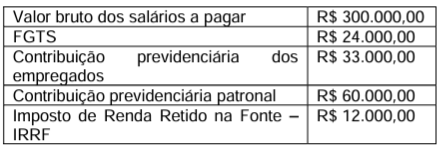

Observe a tabela a seguir.

A tabela apresenta informações da folha de pagamento de uma empresa, referentes ao mês de setembro de 2023, que serão pagas em outubro de 2023. Baseando-se apenas nas informações e nos valores apresentados, os lançamentos contábeis provocarão um aumento do passivo circulante no valor de

Q2314993

Contabilidade Pública

A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade. Qual etapa da despesa orçamentária é composta pelos estágios de empenho, liquidação e pagamento?

Q2314992

Contabilidade de Custos

Em uma empresa industrial, os proprietários estabeleceram como meta um lucro alvo de R$ 18.000,00 por mês. A empresa produz e vende um único produto por R$ 800,00 e que tem um custo variável de R$ 420,00. A empresa tem um custo fixo mensal de R$ 60.000,00 por mês e as despesas fixas mensais totalizam R$ 30.000,00. Ela paga 10% de comissão sobre o preço de venda. Considerando as informações sobre a estrutura de custos e despesas, qual Receita de Vendas será necessária para a empresa atingir o lucro alvo desejado pelos sócios?

Ano: 2023

Banca:

FADESP

Órgão:

Prefeitura de Parauapebas - PA

Prova:

FADESP - 2023 - Prefeitura de Parauapebas - PA - Museólogo |

Q2313823

Auditoria

Gestão de risco é o processo de identificar, avaliar e controlar eventos ou situações que possam

afetar negativamente os objetivos de uma instituição. Sobre o tema, é correto afirmar que

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312507

Contabilidade Pública

O Manual SIAFI é a norma de referente à Contabilidade e

Execução Orçamentária, Financeira e Patrimonial da

União que segue princípios contábeis próprios, os quais

não estão presentes em leis e não são aplicáveis aos

municípios.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312506

Contabilidade Pública

O registro de receita e da despesa orçamentárias nas

descentralizações financeiras deve ocorrer apenas após

a absoluta e completa liquidação desses valores em

conta corrente do ente público.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312504

Contabilidade Pública

Em conformidade com a NBC T 7, as demonstrações

contábeis das entidades do setor público, para fins de

consolidação, devem ser levantadas na mesma data em

que passam a existir, admitindo-se a defasagem de até

três meses, desde que os efeitos dos eventos relevantes

entre as diferentes datas sejam divulgados em notas

explicativas.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312497

Contabilidade Pública

De acordo com o MCASP, serão inscritas em restos a

pagar não processados as despesas não liquidadas, nas

seguintes condições: o serviço ou material contratado

tenha sido prestado ou entregue e que se encontre, em

31 de dezembro de cada exercício financeiro em fase de

verificação do direito adquirido pelo credor (despesa em

liquidação); ou o prazo para cumprimento da obrigação

assumida pelo credor estiver vigente (despesa a liquidar).

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312490

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) e o Relatório

Resumido da Execução Orçamentária (RREO)

representam instrumentos importantes da gestão de uma

entidade pública.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312488

Contabilidade Pública

Em função da NBC T 16.9, o valor residual e a vida útil

econômica de um ativo devem ser revisados, pelo menos,

no final de cada exercício. Quando as expectativas

diferirem das estimativas anteriores, as alterações devem

ser efetuadas.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312487

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) é

um documento adequado aos dispositivos legais

vigentes, às Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público, aos padrões internacionais de

Contabilidade do Setor Público e às regras e

procedimentos de Estatísticas de Finanças Públicas

reconhecidas por organismos internacionais.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312486

Contabilidade Pública

Nas demonstrações contábeis, as contas semelhantes

podem ser agrupadas; os pequenos saldos podem ser

agregados, desde que indicada a sua natureza e não

ultrapassem 10% (dez por cento) do valor do respectivo

grupo de contas, podendo realizar, se preferir, a

compensação de saldos e a utilização de designações

genéricas.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312485

Contabilidade Pública

A contabilidade aplicada ao setor público deve permitir

aos gestores governamentais conhecer a situação

patrimonial de uma entidade para, em seguida, conceder

benefícios fiscais indevidos a colegas e familiares.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312484

Contabilidade Geral

Ao determinar se uma especificação é condição ou

restrição é necessário que se considere a essência dos

termos da especificação e não meramente sua forma.

Assim, a mera especificação, por exemplo, de que o ativo

transferido deva ser consumido no provimento de

produtos e serviços a terceiros ou devolvido ao

transferente não é, em si só, suficiente para originar um

passivo quando a entidade obtém o controle do ativo.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312481

Contabilidade Pública

O “evento” é um código associado a cada tipo de ato ou

fato que deve ser registrado contabilmente pelo sistema

ao qual se associa. Assim, na contabilidade pública, um

evento apenas pode ser criado em lei e deve ser

autorizado após duas seções de votação na respectiva

casa legislativa.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312480

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP) tem

função semelhante à Demonstração do Fluxo de Caixa

(DFC) do setor privado. Contudo, é importante ressaltar

que a DFC apura movimentação de caixa e equivalente de

caixa, como um dos principais indicadores de

desempenho da entidade. Já no setor público, utilizamos

a DVP como um medidor do quanto o serviço público

ofertado promoveu alterações quantitativas dos

elementos patrimoniais.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312478

Contabilidade Pública

A consolidação das contas não representa novas

entradas de recursos nos cofres públicos do ente, mas

apenas movimentação de recursos entre seus órgãos.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312475

Contabilidade Pública

No setor público, a principal razão de se manterem ativos

imobilizados e outros ativos é voltada para o potencial de

serviços desses ativos e, não, para a sua capacidade de

gerar fluxos de caixa.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312473

Contabilidade Pública

O conceito de despesas de exercícios anteriores

compreende as despesas que não se tenham processado

na época própria, como aquelas cujo empenho tenha sido

considerado insubsistente e anulado no encerramento do

exercício correspondente, mas que, dentro do prazo

estabelecido, o credor tenha cumprido sua obrigação.