Foram encontradas 77.711 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma empresa vende um produto, cujo custo é R$ 22,00, a R$ 40,00.

O markup baseado no custo desse produto é de

O lucro operacional, portanto, é de

Sendo assim, o administrador consegue atender ao seu objetivo?

Considere as informações financeiras de uma empresa, apresentadas a seguir.

Lucro Operacional R$ 300.000

Impostos 30%

Capital investido R$ 2.500.000

Custo médio da empresa 8%

Com base nessas informações, verifica-se que o EVA

dessa empresa, em reais, é de

Assim, para aumentar o controle, quanto mais sazonais, voláteis e incertos são os fluxos de caixa, tanto

A respeito de orçamentos, verifica-se o seguinte:

Qual dos indicadores dessa fórmula apresenta uma maneira de mensurar a alavancagem financeira da empresa?

O EVA apresenta como uma de suas características principais o uso de informações elaboradas

Elas devem apurar o IRPJ com base no lucro, que pode ser

Essa fórmula é corretamente apresentada em:

A alta administração deve estabelecer um tom apropriado no topo que influencie positivamente a consciência de controle do pessoal da entidade sendo a base para todos os outros componentes dos controles internos.

RAMOS, Michael J. How to comply with Sarbanes-Oxley section 404: assessing the effectiveness of internal control. John Wiley & Sons, 2006.

Esse trecho se refere ao componente de

Considere as seguintes rubricas da Demonstração do Resultado do Exercício:

Descrição

Receita de venda de bens e/ou serviços líquida

Custo dos bens e/ou serviços vendidos

Lucro Bruto

Despesas com vendas

Despesas gerais e administrativas

Lucro operacional antes do resultado financeiro

Receitas financeiras

Despesas financeiras

Lucro antes do imposto de renda e contribuição social

Imposto de renda e contribuição social correntes

Imposto de renda e contribuição social diferidos

Lucro (prejuízo) líquido do período

A partir das informações apresentadas e segundo os preceitos da Lei no

6.404/1976, constata-se que a empresa

deveria

No contexto desse incidente, ele deveria ter observado a seção 404 da Lei Sarbanes-Oxley, cujo propósito fundamental é

I. Estabelece regras de harmonização a serem observadas, de forma permanente, pela Administração Pública para elaboração do Anexo de Riscos Fiscais (ARF), do Anexo de Metas Fiscais (AMF), do Relatório Resumido da Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF). II. Define orientações metodológicas em conformidade com as determinações legais e os parâmetros definidos pela Lei Complementar 101, de 04 de maio de 2000, denominada Lei de Responsabilidade Fiscal (LRF). III. Dispõe sobre as determinações legais, a definição dos demonstrativos que os compõem, enfatizando sua abrangência e particularidades, os modelos dos demonstrativos e instruções de preenchimento, os prazos para publicação e penalidades. IV. Constitui-se na principal fonte para a padronização da apresentação das informações fiscais da União e dos entes subnacionais, tendo se consolidado como publicação de referência na interpretação dos conceitos e regramentos da LRF na regulação das finanças dos entes subnacionais no que se refere aos processos de prestação de contas e responsabilização.

Está correto o que se afirma em

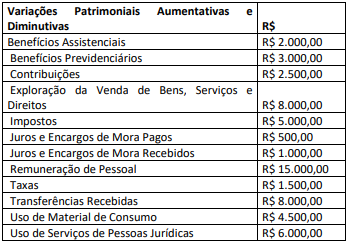

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará

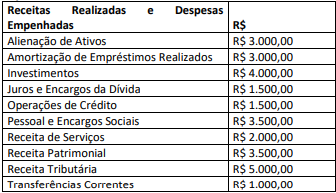

Considerando somente as informações apresentadas, o resultado orçamentário do exercício de 2022 evidenciará