Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nos dados contábeis hipotéticos fornecidos a seguir, responda à questão.

A Contabilidade pública é estruturada, segundo a Lei nº 4.320/64, em quatro sistemas contábeis que interagem entre si, objetivando o acompanhamento orçamentário, a composição financeira e patrimonial, bem como a evidenciação de compromissos assumidos pela Administração pública, nas contas de compensação. Esses sistemas são classificados em: Sistema Orçamentário, Sistema Financeiro, Sistema Patrimonial e Sistema de Compensação.

Julgue os itens a seguir sobre o Sistema de Compensação:

I-Nesse Sistema é demonstrada a despesa fixada e a executada e comparada com a receita prevista e arrecadada.

II-Nesse Sistema os lançamentos que correspondem à incorporação ou desincorporação de ativos e passivos são feitos isoladamente dentro deste sistema, ainda que o fato venha a motivar uma entrada ou saída de recurso do Sistema Financeiro.

III-Esse Sistema é constituído das contas que registram as movimentações que concorrem ativa e passivamente para a formação do patrimônio da entidade, ou seja, são registrados os bens patrimoniais (móveis, imóveis, estoques, créditos, obrigações, valores, operações de crédito, dentre outras), originadas ou não da execução orçamentária.

IV-Nesse Sistema são efetuados os registros dos atos administrativos praticados pelo gestor da entidade, que, direta ou indiretamente, possam a vir afetar o patrimônio da entidade, ainda que de imediato, isto não ocorra, mas possa implicar em modificação futura.

V-Nesse Sistema são registrados todos os ingressos e dispêndios, a arrecadação da receita e o pagamento da despesa orçamentária e extra-orçamentária.

É correto o que se afirma em:

Acerca do Relatório de Gestão Fiscal, informe se é verdadeiro (V) ou falso (F) para o que se afirma, com fundamento na Lei Complementar nº 101/2000, e assinale a alternativa com a sequência correta.

( ) É elaborado e divulgado de forma consolidada, abrangendo todos os Poderes do ente federativo, não sendo aceita a divulgação segregada por Poder.

( ) O descumprimento dos prazos estipulados para divulgação acarretará para o ente a perda do direito ao recebimento de transferências voluntárias e constitucionais.

( ) Em qualquer caso, a divulgação deste relatório deve ser quadrimestral, exceto no caso de municípios que apresentem dívida consolidada acima do limite legal, ocasião em que deverão publicá-lo com periodicidade bimestral.

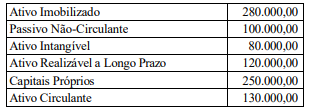

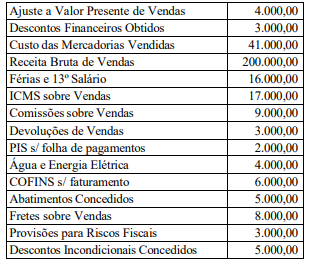

Para resolução da questão, considere os dados a seguir.

A Cia. Cristo Rei é revendedora de peças automotivas, e encerrou o exercício de 2022 com a seguinte composição patrimonial:

Passivo Exigível 500.000,00

Ativo Não-Circulante 400.000,00

Capitais Próprios 25% do Pass. Exigível

I – O objeto é definido pelos objetivos e questões de auditoria. Os objetos podem ser programas específicos, entidades, fundos ou certas atividades (com seus produtos, resultados e impactos), situações encontradas (incluindo causas e efeitos), assim como informações financeiras ou não financeiras sobre qualquer um desses elementos. O auditor mensura ou avalia o objeto para avaliar a extensão na qual os critérios estabelecidos foram ou não atendidos.

II – O objeto é definido pelo escopo da auditoria. Podem ser atividades, transações financeiras ou informações. O auditor foca na informação sobre o objeto para verificar se está de acordo com uma estrutura de relatório estabelecida e padronizada.

III – O objeto é a posição financeira, o desempenho, o fluxo de caixa ou outros elementos que são reconhecidos, mensurados e apresentados em demonstrações financeiras. A informação sobre o objeto são as demonstrações financeiras.

Assinale a alternativa que relaciona CORRETAMENTE as definições dos objetos de cada tipo de auditoria do setor público:

• Receita Orçamentária R$ 3.444.000,00 • Despesa Orçamentária R$ 3.333.000,00 • Recebimentos Extraordinários R$ 888.000,00 • Pagamentos Extraordinários R$ 666.000,00 • Transferências Financeiras Concedidas R$ 1.555.000,00 • Transferências Financeiras Recebidas R$ 1.777.000,00 • Saldo em Espécie do Exercício Anterior R$ 333.000,00 • Saldo em Espécie para o Exercício Seguinte R$ 888.000,00

Considerando as informações acima apresentadas, resultado financeiro do exercício foi de: