Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

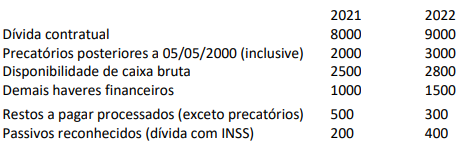

Q2349450

Contabilidade Pública

Considere as informações, em reais, extraídas do quadro do RREO (Relatório Resumido da Execução Orçamentária, Anexo 5,

da LRF) de determinada prefeitura, ao final do exercício de 2022.

Em relação aos dados anteriores do RREO do exercício de 2022, assinale a afirmativa correta.

Em relação aos dados anteriores do RREO do exercício de 2022, assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349449

Contabilidade Pública

Sobre o resultado primário, analise as afirmativas a seguir.

I. Surge do confronto de receitas e despesas primárias no exercício, excluída a parcela referente aos juros nominais incidentes sobre a dívida líquida.

II. Quando as receitas não financeiras são maiores que as despesas não financeiras, dizemos que ocorreu um superavit primário.

III. O deficit primário indica a parcela do aumento da dívida líquida resultado do financiamento de gastos primários (despesas não financeiras).

Está correto o que se afirma em

I. Surge do confronto de receitas e despesas primárias no exercício, excluída a parcela referente aos juros nominais incidentes sobre a dívida líquida.

II. Quando as receitas não financeiras são maiores que as despesas não financeiras, dizemos que ocorreu um superavit primário.

III. O deficit primário indica a parcela do aumento da dívida líquida resultado do financiamento de gastos primários (despesas não financeiras).

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349415

Contabilidade Pública

Tendo em vista que as Variações Patrimoniais Aumentativas e Diminutivas são transações que promovem alterações nos

elementos patrimoniais e que afetam o resultado das entidades do setor público, analise as afirmativas a seguir.

I. Caso o total das Variações Patrimoniais Aumentativas seja superior ao total das Variações Patrimoniais Diminutivas, diz-se que foi deficitário o resultado patrimonial apurado na Demonstração das Variações Patrimoniais.

II. Considera-se realizada a Variação Patrimonial Diminutiva quando, por exemplo, deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, considera-se realizada a Variação Patrimonial Aumentativa.

Considerando, exclusivamente, as informações apresentadas, está correto o que se afirma em

I. Caso o total das Variações Patrimoniais Aumentativas seja superior ao total das Variações Patrimoniais Diminutivas, diz-se que foi deficitário o resultado patrimonial apurado na Demonstração das Variações Patrimoniais.

II. Considera-se realizada a Variação Patrimonial Diminutiva quando, por exemplo, deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, considera-se realizada a Variação Patrimonial Aumentativa.

Considerando, exclusivamente, as informações apresentadas, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349413

Contabilidade Pública

Considerando, exclusivamente, a Norma Brasileira de Contabilidade – NBC TSP 03, que trata das provisões, passivos contingentes

e ativos contingentes, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349412

Contabilidade Geral

Em 16/11/2023, um órgão público adquiriu certo veículo automotor para fins de uso em suas atividades administrativas. O veículo

poderia ter sido comprado à vista por R$ 320.000,00; porém, foi adquirido a prazo – por meio de financiamento concedido diretamente

pelo fornecedor nacional, para pagamento em seis prestações mensais, iguais e consecutivas no valor de R$ 55.215,00/cada (com juros

compostos embutidos). Considerando exclusivamente as informações apresentadas, dentre as alternativas seguintes, assinale aquela

que evidencia os corretos registros contábeis, de natureza patrimonial, que o órgão público deveria realizar para reconhecimento inicial

do veículo e do financiamento e encargos financeiros a pagar. Admita que o veículo estava pronto para uso imediato e nas condições

operacionais pretendidas pelo órgão público. Admita, ainda, o mês comercial com 30 dias e que a primeira prestação seria quitada em

16/03/2024.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349411

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a

prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados. Dada a importância das

demonstrações contábeis para o setor público, analise as afirmativas a seguir.

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349410

Contabilidade Pública

Analise as afirmativas a seguir.

I. A entidade deve iniciar a capitalização dos custos de empréstimos como parte do custo do ativo qualificável quando incorrer em gastos com o ativo; incorrer em custos de empréstimos; e, iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos.

II. Na extensão em que a entidade obtém emprestados recursos especificamente com o propósito de obter ativo qualificável, ela deve determinar o montante dos custos de empréstimos elegíveis à capitalização como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser reconhecidos como despesa no resultado do exercício em que são incorridos. A entidade deve finalizar o reconhecimento dessas despesas quando substancialmente todas as atividades necessárias para colocar o ativo qualificável em uso ou venda pretendidos estiverem concluídas.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade, NBC TSP 14, que estabelece o tratamento contábil dos custos de empréstimos em entidades do setor público, está correto o que se afirma em

I. A entidade deve iniciar a capitalização dos custos de empréstimos como parte do custo do ativo qualificável quando incorrer em gastos com o ativo; incorrer em custos de empréstimos; e, iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos.

II. Na extensão em que a entidade obtém emprestados recursos especificamente com o propósito de obter ativo qualificável, ela deve determinar o montante dos custos de empréstimos elegíveis à capitalização como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser reconhecidos como despesa no resultado do exercício em que são incorridos. A entidade deve finalizar o reconhecimento dessas despesas quando substancialmente todas as atividades necessárias para colocar o ativo qualificável em uso ou venda pretendidos estiverem concluídas.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade, NBC TSP 14, que estabelece o tratamento contábil dos custos de empréstimos em entidades do setor público, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

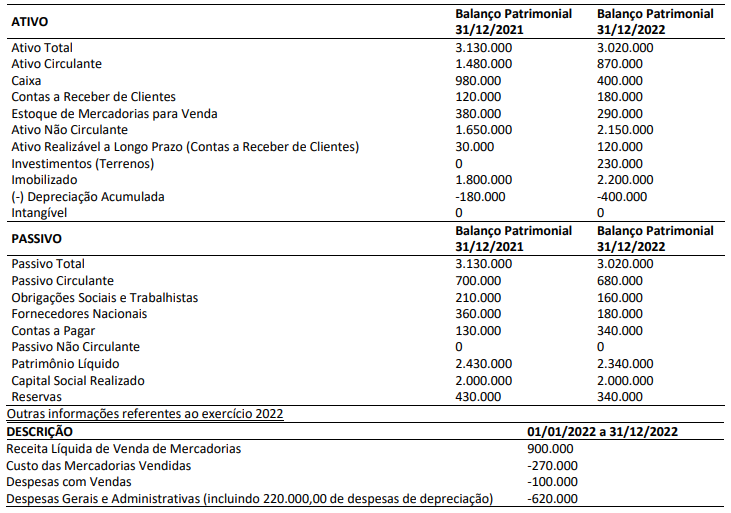

Q2349409

Contabilidade Pública

Os seguintes dados foram obtidos de uma empresa atacadista de materiais de construção:

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348992

Contabilidade Pública

Consta a obrigatoriedade de escrituração fiscal, em arquivo digital,

para os contribuintes do Imposto sobre Operações Relativas à

Circulação de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação

(ICMS) e/ou do Imposto sobre Produtos Industrializados (IPI), em

conformidade com o Guia Prático da Escrituração Fiscal Digital –

EFD ICMS/IPI (versão 3.0.6).

Assinale o formato correto de assinatura com certificado digital, do tipo A1 ou A3, aceito pelo sistema EFD-ICMS/IPI:

Assinale o formato correto de assinatura com certificado digital, do tipo A1 ou A3, aceito pelo sistema EFD-ICMS/IPI:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348990

Contabilidade Geral

Com relação ao Sistema Nota Fiscal Eletrônica, observando o

disposto no Manual de Orientação do Contribuinte – NFe – Versão

7.00, analise os itens a seguir:

I. A Manifestação do Destinatário pode ser operacionalizada pelas seguintes formas: Web Services; Consulta no Portal Nacional; Programa Manifestador.

II. A emissão do Evento Prévio de Emissão em Contingência (EPEC) poderá ser adotada exclusivamente pelo emissor que esteja impossibilitado de transmissão e/ou recepção das autorizações de uso de suas NF-e.

III. O modelo de distribuição de documentos é baseado na geração de um número sequencial único (NSU) para cada CNPJ ou CPF.

Está correto o que se afirma em

I. A Manifestação do Destinatário pode ser operacionalizada pelas seguintes formas: Web Services; Consulta no Portal Nacional; Programa Manifestador.

II. A emissão do Evento Prévio de Emissão em Contingência (EPEC) poderá ser adotada exclusivamente pelo emissor que esteja impossibilitado de transmissão e/ou recepção das autorizações de uso de suas NF-e.

III. O modelo de distribuição de documentos é baseado na geração de um número sequencial único (NSU) para cada CNPJ ou CPF.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348986

Contabilidade Geral

Em 01/01/2010, uma entidade adquiriu uma máquina por

R$50.000 para usar em seus negócios. A vida útil da máquina foi

estimada em 10 anos e não foi considerado valor residual. Além

disso, a máquina era depreciada pelo método da linha reta.

Em 31/12/2023, ao realizar a auditoria das demonstrações contábeis, o auditor independente constatou que a entidade continuava executando os lançamentos contábeis relacionados à depreciação destas máquinas.

Assinale a opção que indica uma conclusão correta do auditor em relação às Demonstrações Contábeis de 2023.

Em 31/12/2023, ao realizar a auditoria das demonstrações contábeis, o auditor independente constatou que a entidade continuava executando os lançamentos contábeis relacionados à depreciação destas máquinas.

Assinale a opção que indica uma conclusão correta do auditor em relação às Demonstrações Contábeis de 2023.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348985

Contabilidade Geral

Uma entidade apresentava em 01/01/2023 saldo de R$200.000

em caixa. Os seguintes fatos aconteceram em dezembro de 2023:

• Compra à vista de R$30.000 em estoques.

• Venda do estoque adquirido por R$100.000, para recebimento em fevereiro de 2024.

• Reconhecimento de R$20.000 como despesas de salários, para pagamento no mês seguinte.

Em 31/12/2023, o auditor constatou que a entidade seguiu, em dezembro de 2023, o Regime de Caixa para reconhecer as suas receitas e despesas.

Na data, o resultado do exercício, de acordo com o Regime de Competência, deveria estar

• Compra à vista de R$30.000 em estoques.

• Venda do estoque adquirido por R$100.000, para recebimento em fevereiro de 2024.

• Reconhecimento de R$20.000 como despesas de salários, para pagamento no mês seguinte.

Em 31/12/2023, o auditor constatou que a entidade seguiu, em dezembro de 2023, o Regime de Caixa para reconhecer as suas receitas e despesas.

Na data, o resultado do exercício, de acordo com o Regime de Competência, deveria estar

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348984

Auditoria

Em relação ao risco de o auditor não detectar uma distorção

relevante decorrente de fraude, assinale a afirmativa correta, de

acordo com a NBC TA 240 (R1)– Responsabilidade do Auditor em

Relação à Fraude.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348983

Auditoria

De acordo com a NBC TA 240 (R1)– Responsabilidade do Auditor

em Relação à Fraude, no Contexto da Auditoria de Demonstrações

Contábeis, a principal responsabilidade pela prevenção e detecção

de fraude em uma entidade é

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348982

Auditoria

Em relação aos procedimentos analíticos, avalie se as afirmativas

a seguir são verdadeiras (V) ou falsas (F), de acordo com a NBC TA

520 – Procedimentos Analíticos:

( ) Os procedimentos analíticos podem ser aplicados para demonstrações contábeis consolidadas, componentes e elementos individuais de informação.

( ) Os procedimentos analíticos substantivos são mais aplicáveis a pequenos volumes de transações, que apresentam imprevisibilidade ao longo do tempo.

( ) Para fins das normas de auditoria, o termo procedimento analítico significa avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros.

As afirmativas são, respectivamente,

( ) Os procedimentos analíticos podem ser aplicados para demonstrações contábeis consolidadas, componentes e elementos individuais de informação.

( ) Os procedimentos analíticos substantivos são mais aplicáveis a pequenos volumes de transações, que apresentam imprevisibilidade ao longo do tempo.

( ) Para fins das normas de auditoria, o termo procedimento analítico significa avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348981

Auditoria

Na auditoria independente de uma entidade, os procedimentos de

auditoria executados indicaram que outros litígios ou reclamações

poderiam existir.

Nesse caso, o auditor deve

Nesse caso, o auditor deve

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348980

Auditoria

De acordo com a NBC TA 501 – Evidência de Auditoria–

Considerações Específicas para Itens Selecionados, a inspeção do

estoque, ao acompanhar a sua contagem física, ajuda o auditor a

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348979

Auditoria

De acordo com a NBC TA 500 (R1) – Evidência de Auditoria, ao

estabelecer e executar procedimentos de auditoria, o auditor deve

considerar as seguintes características das informações a serem

utilizadas como evidência de auditoria, incluindo informações

obtidas de fonte de informações externa:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348978

Auditoria

Avalie se os riscos não resultantes da amostragem, incluem:

I. uso de procedimentos de auditoria não apropriados.

II. interpretação errônea da evidência de auditoria.

III. não reconhecimento de uma distorção ou de um desvio.

Está correto o que se indica em

I. uso de procedimentos de auditoria não apropriados.

II. interpretação errônea da evidência de auditoria.

III. não reconhecimento de uma distorção ou de um desvio.

Está correto o que se indica em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348977

Auditoria

O objetivo do auditor, ao usar a amostragem em auditoria, de

acordo com a NBC TA 530 – Amostragem em Auditoria, é