Questões de Concurso

Foram encontradas 77.760 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449936

Auditoria

Com base na Norma Brasileira de Contabilidade – NBC TA 220(R3), assinale a

alternativa INCORRETA quanto à equipe de trabalho em auditoria.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449935

Auditoria

Conforme a Norma Brasileira de Contabilidade – NBC TA 200(R1), são exemplos de

assuntos que afetam as limitações inerentes de uma auditoria:

I. Fraude, particularmente a que envolva a alta administração ou conluio.

II. Existência e integridade de relações e transações com partes relacionadas.

III. Eventos passados ou condições já constatadas que possam interromper a continuidade da entidade.

Quais estão corretos?

I. Fraude, particularmente a que envolva a alta administração ou conluio.

II. Existência e integridade de relações e transações com partes relacionadas.

III. Eventos passados ou condições já constatadas que possam interromper a continuidade da entidade.

Quais estão corretos?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449934

Auditoria

Segundo a Norma Brasileira de Contabilidade – NBC TA 230 (R1), “exemplos de

circunstâncias _______ incluem fatos que chegaram ao conhecimento do auditor após a data do seu

relatório, mas que existiam naquela data e que, se conhecidos na data, poderiam ter causado

correções nas demonstrações contábeis ou levado o auditor a modificar o seu relatório”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449933

Auditoria

São benefícios proporcionados pela elaboração da matriz de responsabilização nos

trabalhos de auditoria:

I. Proporcionar mais elementos para a formação de convicção das partes interessadas.

II. Atribuir responsabilidades aos agentes efetivamente não envolvidos na cadeia de atuação junto à organização.

III. Reduzir a elaboração dos relatórios com os elementos ou pressupostos objetivos e subjetivos da responsabilização organizados de forma lógica e expostos de forma clara.

Quais estão corretos?

I. Proporcionar mais elementos para a formação de convicção das partes interessadas.

II. Atribuir responsabilidades aos agentes efetivamente não envolvidos na cadeia de atuação junto à organização.

III. Reduzir a elaboração dos relatórios com os elementos ou pressupostos objetivos e subjetivos da responsabilização organizados de forma lógica e expostos de forma clara.

Quais estão corretos?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449932

Auditoria

Na realização de auditorias, a entrevista que se baseia em roteiro fixo, com perguntas

bem definidas, é chamada de:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449931

Auditoria

Segundo a lição de Carlin (2008), analise as assertivas a seguir quanto aos

procedimentos de auditoria aplicáveis aos tributos:

I. A etapa de observação diz respeito ao acompanhamento dos processos e aplicabilidade técnica da legislação tributária.

II. A revisão analítica consiste na verificação do comportamento de valores significativos e sua relação com as bases de cálculos, atividade empresarial e determinações da legislação tributária correspondente.

III. O cálculo não faz parte da conferência da exatidão dos valores pagos e recolhidos aos cofres públicos.

Quais estão corretas?

I. A etapa de observação diz respeito ao acompanhamento dos processos e aplicabilidade técnica da legislação tributária.

II. A revisão analítica consiste na verificação do comportamento de valores significativos e sua relação com as bases de cálculos, atividade empresarial e determinações da legislação tributária correspondente.

III. O cálculo não faz parte da conferência da exatidão dos valores pagos e recolhidos aos cofres públicos.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Técnico em Contabilidade, Auxiliar de Contabilidade e Tesoureiro |

Q2449643

Contabilidade Pública

Qual é o nome do tributo federal aplicado sobre os ganhos que alguém recebe ao

longo do ano, como rendimentos obtidos com salário, investimentos, venda de patrimônio, entre

outros, e cuja declaração ocorre entre março e maio?

Ano: 2024

Banca:

FGV

Órgão:

AL-PR

Prova:

FGV - 2024 - AL-PR - Analista Legislativo - Administrador |

Q2449607

Contabilidade Geral

A depreciação de um ativo é a diminuição do seu valor ao longo

do tempo devido ao uso, desgaste ou avanço da tecnologia.

Considerando o método de depreciação linear, imagine que um

novo equipamento da empresa XYZ foi avaliado em

R$1.900.000,00, com uma vida útil prevista de 7 anos e um valor

residual de R$150.000,00, sem levar em conta os efeitos da

correção monetária devido à inflação.

Assinale a opção que apresenta o valor contábil do equipamento ao final do terceiro ano de uso.

Assinale a opção que apresenta o valor contábil do equipamento ao final do terceiro ano de uso.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449439

Auditoria

O propósito da gestão de riscos, como ressaltado pela Associação Brasileira de

Normas Técnicas (ABNT), é a criação e proteção de valor (ABNT NBR ISO 31000:2018). Para tanto, é

mister que sejam considerados alguns princípios, visando à eficiência e à eficácia da gestão de riscos.

Analise os princípios enumerados a seguir, de acordo com a norma referida:

1. A estrutura e o processo de gestão de riscos são personalizados e proporcionais aos contextos externo e interno da organização relacionados aos seus objetivos.

2. A gestão de riscos é parte integrante de todas as atividades organizacionais.

3. O envolvimento apropriado e oportuno das partes interessadas possibilita que seus conhecimentos, pontos de vista e percepções sejam considerados, o que resulta em melhor conscientização e gestão de riscos fundamentada.

4. Riscos podem emergir, mudar ou desaparecer à medida que os contextos externo e interno de uma organização mudem. A gestão de riscos antecipa, detecta, reconhece e responde a essas mudanças e eventos de uma maneira apropriada e oportuna.

Segundo as definições descritas nos itens de 1 a 4, a gestão de risco deve ser, respectivamente:

1. A estrutura e o processo de gestão de riscos são personalizados e proporcionais aos contextos externo e interno da organização relacionados aos seus objetivos.

2. A gestão de riscos é parte integrante de todas as atividades organizacionais.

3. O envolvimento apropriado e oportuno das partes interessadas possibilita que seus conhecimentos, pontos de vista e percepções sejam considerados, o que resulta em melhor conscientização e gestão de riscos fundamentada.

4. Riscos podem emergir, mudar ou desaparecer à medida que os contextos externo e interno de uma organização mudem. A gestão de riscos antecipa, detecta, reconhece e responde a essas mudanças e eventos de uma maneira apropriada e oportuna.

Segundo as definições descritas nos itens de 1 a 4, a gestão de risco deve ser, respectivamente:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449436

Contabilidade Geral

Um sistema de controle interno governamental pressupõe a existência de uma

unidade central de controle interno, cujas atribuições são bastante amplas. A respeito dessas

atribuições, analise as assertivas a seguir:

I. As atribuições do controle interno incluem o exame das áreas de orçamento, de patrimônio, da gestão administrativa e de finanças públicas, exceto de contabilidade, que é atribuição exclusiva do controle externo ou de empresa de auditoria independente.

II. Há algumas atribuições do controle interno que também são pertinentes ao controle externo, mas a atuação das duas esferas de controle não se confundem, pois a competência para julgar as contas dos administradores é do Tribunal de Contas e, portanto, a ele se subordina o controle interno.

III. No exercício de suas atribuições, o controle interno pode ocorrer em três momentos: prévio, concomitante ou a posteriori. Prévio, quando o controle analisa o ato antes da execução; concomitante, quando o controle se dá simultaneamente; e a posteriori, quando se dá após a ocorrência dos atos e fatos sob análise.

Quais estão corretas?

I. As atribuições do controle interno incluem o exame das áreas de orçamento, de patrimônio, da gestão administrativa e de finanças públicas, exceto de contabilidade, que é atribuição exclusiva do controle externo ou de empresa de auditoria independente.

II. Há algumas atribuições do controle interno que também são pertinentes ao controle externo, mas a atuação das duas esferas de controle não se confundem, pois a competência para julgar as contas dos administradores é do Tribunal de Contas e, portanto, a ele se subordina o controle interno.

III. No exercício de suas atribuições, o controle interno pode ocorrer em três momentos: prévio, concomitante ou a posteriori. Prévio, quando o controle analisa o ato antes da execução; concomitante, quando o controle se dá simultaneamente; e a posteriori, quando se dá após a ocorrência dos atos e fatos sob análise.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449434

Auditoria

Analise as assertivas a seguir a respeito dos papéis de trabalho da auditoria interna:

I. Os documentos elaborados pelo auditor interno, como análises, planilhas e demonstrativos, devem ser revisados e conferidos sempre que forem anexados aos papéis de trabalho, sendo dispensada a verificação da integridade de tais documentos quando forem elaborados por terceiros.

II. Os papéis de trabalho que documentarem os trabalhos de auditoria, organizados e arquivados de forma sistemática e racional podem ser elaborados em meio eletrônico ou meio físico.

III. Os papéis de trabalho reunidos no curso dos trabalhos de auditoria interna visam à evidenciação dos exames realizados e dar suporte à opinião, às críticas, sugestões e recomendações exaradas pelo auditor.

Quais estão corretas?

I. Os documentos elaborados pelo auditor interno, como análises, planilhas e demonstrativos, devem ser revisados e conferidos sempre que forem anexados aos papéis de trabalho, sendo dispensada a verificação da integridade de tais documentos quando forem elaborados por terceiros.

II. Os papéis de trabalho que documentarem os trabalhos de auditoria, organizados e arquivados de forma sistemática e racional podem ser elaborados em meio eletrônico ou meio físico.

III. Os papéis de trabalho reunidos no curso dos trabalhos de auditoria interna visam à evidenciação dos exames realizados e dar suporte à opinião, às críticas, sugestões e recomendações exaradas pelo auditor.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449432

Auditoria

Entre os aspectos que o relatório de auditoria interna deve necessariamente abordar,

segundo as normas técnicas emanadas do Conselho Federal de Contabilidade, NÃO se inclui:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449431

Auditoria

Analise as assertivas a seguir a respeito das evidências de auditoria, de acordo com

as Normas Brasileiras de Contabilidade (NBC TA 500 – R1):

I. A evidência de auditoria circunscreve-se ao conjunto de informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião e desde que tais informações estejam contidas nos registros contábeis que suportam as demonstrações contábeis.

II. Adequação da evidência de auditoria é a medida da qualidade da evidência de auditoria, isto é, a sua relevância e confiabilidade para suportar as conclusões em que se fundamenta a opinião do auditor.

III. Suficiência da evidência de auditoria é a medida da quantidade da evidência de auditoria, sendo que a quantidade necessária da evidência não pode ser afetada pela avaliação do auditor dos riscos de distorção relevante, tampouco pela qualidade da evidência de auditoria.

Quais estão corretas?

I. A evidência de auditoria circunscreve-se ao conjunto de informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião e desde que tais informações estejam contidas nos registros contábeis que suportam as demonstrações contábeis.

II. Adequação da evidência de auditoria é a medida da qualidade da evidência de auditoria, isto é, a sua relevância e confiabilidade para suportar as conclusões em que se fundamenta a opinião do auditor.

III. Suficiência da evidência de auditoria é a medida da quantidade da evidência de auditoria, sendo que a quantidade necessária da evidência não pode ser afetada pela avaliação do auditor dos riscos de distorção relevante, tampouco pela qualidade da evidência de auditoria.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449429

Auditoria

A respeito dos riscos de auditoria, analise as assertivas abaixo e assinale V, se

verdadeiras, ou F, se falsas.

( ) Risco de auditoria é todo risco a que o auditor se submete ao realizar seu trabalho, desde o planejamento até a emissão do relatório, independentemente da opinião emitida sobre as demonstrações contábeis.

( ) Risco de controle é o risco de que uma distorção que possa ocorrer em uma afirmação sobre uma classe de transação, saldo contábil ou divulgação e que possa ser relevante não seja prevenida, detectada e corrigida tempestivamente pelo controle interno da entidade.

( ) Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante.

( ) Risco de distorção relevante é o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

( ) Risco inerente é o risco típico da atividade de auditoria, de responsabilidade ou não da pessoa do auditor, e que possa prejudicar os resultados almejados ou a adequação da opinião emitida ao final dos trabalhos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Risco de auditoria é todo risco a que o auditor se submete ao realizar seu trabalho, desde o planejamento até a emissão do relatório, independentemente da opinião emitida sobre as demonstrações contábeis.

( ) Risco de controle é o risco de que uma distorção que possa ocorrer em uma afirmação sobre uma classe de transação, saldo contábil ou divulgação e que possa ser relevante não seja prevenida, detectada e corrigida tempestivamente pelo controle interno da entidade.

( ) Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante.

( ) Risco de distorção relevante é o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

( ) Risco inerente é o risco típico da atividade de auditoria, de responsabilidade ou não da pessoa do auditor, e que possa prejudicar os resultados almejados ou a adequação da opinião emitida ao final dos trabalhos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449428

Auditoria

O poder-dever de vigilância, exame ou verificação, atribuído aos Tribunais de Contas,

tanto da União quanto do Estado, em relação aos órgãos sobre os quais exercem controle público,

incluindo-se neles a Prefeitura de Porto Alegre, efetiva-se por meio de instrumentos normatizados

no âmbito dos referidos órgãos de controle, em consonância com as Normas Brasileiras de Auditoria

do Setor Público. Entre os referidos instrumentos, temos os identificados com os seguintes objetivos:

1. Conhecer a organização e o funcionamento dos órgãos e entidades, assim como dos sistemas, programas, projetos e atividades governamentais no que se refere aos aspectos contábeis, financeiros, orçamentários, operacionais, patrimoniais e outros; identificar objetos e instrumentos de fiscalização; ou avaliar a viabilidade da realização de fiscalizações.

2. Permitir a correção da ação administrativa no momento em que ela se desenvolve, podendo evitar práticas ilegais e desvios na gestão dos recursos públicos.

3. Suprir omissões, lacunas de informações, falhas, obscuridade ou dúvidas, a fim de esclarecer aspectos atinentes a atos, documentos ou processos em exame; e apurar denúncias ou representações quanto à legalidade, legitimidade e economicidade dos fatos da administração e atos praticados por pessoas sujeitas à jurisdição do Tribunal de Contas.

4. Verificar a legalidade, legitimidade, moralidade, publicidade, eficiência, eficácia, economicidade, impessoalidade e sustentabilidade de condutas e de atos administrativos, inclusive quando relacionados à concessão de subvenções e a renúncias de receitas.

Os objetivos acima enumerados correspondem, respectivamente, aos seguintes instrumentos de fiscalização:

1. Conhecer a organização e o funcionamento dos órgãos e entidades, assim como dos sistemas, programas, projetos e atividades governamentais no que se refere aos aspectos contábeis, financeiros, orçamentários, operacionais, patrimoniais e outros; identificar objetos e instrumentos de fiscalização; ou avaliar a viabilidade da realização de fiscalizações.

2. Permitir a correção da ação administrativa no momento em que ela se desenvolve, podendo evitar práticas ilegais e desvios na gestão dos recursos públicos.

3. Suprir omissões, lacunas de informações, falhas, obscuridade ou dúvidas, a fim de esclarecer aspectos atinentes a atos, documentos ou processos em exame; e apurar denúncias ou representações quanto à legalidade, legitimidade e economicidade dos fatos da administração e atos praticados por pessoas sujeitas à jurisdição do Tribunal de Contas.

4. Verificar a legalidade, legitimidade, moralidade, publicidade, eficiência, eficácia, economicidade, impessoalidade e sustentabilidade de condutas e de atos administrativos, inclusive quando relacionados à concessão de subvenções e a renúncias de receitas.

Os objetivos acima enumerados correspondem, respectivamente, aos seguintes instrumentos de fiscalização:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449427

Auditoria

Suponha a seguinte situação: ao avaliar a Demonstração do Resultado do Exercício

de determinada entidade, no grupo das despesas operacionais, o auditor analisou a conta sintética

Despesas de Pessoal, composta por diversas contas analíticas referentes a salários, férias,

indenizações etc. Por meio dos balancetes mensais, o auditor constatou uma situação anormal: a

média mensal da despesa registrada na referida conta sintética era de cinco milhões, entretanto, no

mês de novembro, o valor foi de nove milhões. Ao analisar as contas analíticas, verificou que, naquele

mês, havia o lançamento de uma despesa de quase quatro milhões de reais na conta relativa a

indenizações trabalhistas. Ao final, o auditor concluiu, apenas analisando o referido lançamento nos

livros contábeis e documentação respectiva, que o referido registro estava correto. No caso hipotético

acima relatado, está correto afirmar que o auditor aplicou:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449426

Auditoria

A auditoria operacional é o exame independente, objetivo e confiável que analisa se

sistemas, operações, empreendimentos, programas, atividades ou organizações do governo estão

funcionando de acordo com os princípios de:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449425

Auditoria

Analise as assertivas a seguir a respeito do planejamento de auditoria, de acordo

com as normas brasileiras de contabilidade emitidas pelo Conselho Federal de Contabilidade

(NBC TA 300):

I. Ao auditor cabe atualizar e alterar o plano de auditoria sempre que necessário no curso da auditoria; todavia, a estratégia global de auditoria, elaborada antes do início dos trabalhos, não pode ser alterada.

II. Ao elaborar o plano de auditoria, o auditor deve incluir a descrição de procedimentos de auditoria planejados e necessários para que o trabalho esteja em conformidade com as normas de auditoria.

III. Visando orientar o desenvolvimento do plano de auditoria, o auditor deve estabelecer uma estratégia global de auditoria que defina, no mínimo, o número de horas e de auditores, bem como estimativa de custo dos trabalhos da auditoria.

Quais estão corretas?

I. Ao auditor cabe atualizar e alterar o plano de auditoria sempre que necessário no curso da auditoria; todavia, a estratégia global de auditoria, elaborada antes do início dos trabalhos, não pode ser alterada.

II. Ao elaborar o plano de auditoria, o auditor deve incluir a descrição de procedimentos de auditoria planejados e necessários para que o trabalho esteja em conformidade com as normas de auditoria.

III. Visando orientar o desenvolvimento do plano de auditoria, o auditor deve estabelecer uma estratégia global de auditoria que defina, no mínimo, o número de horas e de auditores, bem como estimativa de custo dos trabalhos da auditoria.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449422

Contabilidade Geral

Com base nas disposições da Lei Federal nº 6.404/1976, analise as assertivas a seguir

quanto ao resgate, amortização e reembolso de ações:

I. O resgate é a operação pela qual, nos casos previstos em lei, a companhia paga aos acionistas dissidentes de deliberação da assembleia-geral apenas uma parte do valor de suas ações, retendo por tempo indefinido as demais.

II. O valor de reembolso não poderá ser pago à conta de lucros ou reservas, sob pena de ação penal pública e responsabilização imediata dos gestores.

III. A amortização pode ser integral ou parcial e abranger todas as classes de ações ou só uma delas.

Quais estão corretas?

I. O resgate é a operação pela qual, nos casos previstos em lei, a companhia paga aos acionistas dissidentes de deliberação da assembleia-geral apenas uma parte do valor de suas ações, retendo por tempo indefinido as demais.

II. O valor de reembolso não poderá ser pago à conta de lucros ou reservas, sob pena de ação penal pública e responsabilização imediata dos gestores.

III. A amortização pode ser integral ou parcial e abranger todas as classes de ações ou só uma delas.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

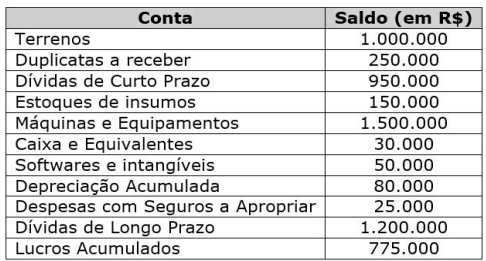

Q2449421

Contabilidade Geral

A empresa Tecno XYZ, referência regional na implementação de tecnologias para

modernização da administração pública, apresentou a seguinte situação de saldos e contas em seu

Balanço Patrimonial de 31/12/2022:

Com base nas informações apresentadas, o endividamento geral da Empresa Tecno XYZ em 31/12/2022 é de:

Com base nas informações apresentadas, o endividamento geral da Empresa Tecno XYZ em 31/12/2022 é de: