Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Nas demonstrações contábeis de 20X2, os veículos da frota própria destinados a leilão devem ser:

Em decorrência disso, a análise da estrutura do quadro principal do Balanço Orçamentário possibilita identificar:

À luz da NBC TSP Estrutura Conceitual, no caso narrado a entidade aplicou o conceito relativo a:

Uma parcela ficou no circulante (10%) e outra, no não circulante.

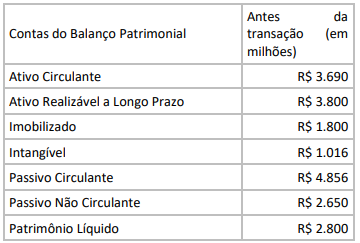

Considerando-se as informações apresentadas, o contador identificou que, após a contabilização da transação, a(o):

Considerando-se as informações apresentadas e os preceitos da Lei nº 6.404/1976, a empresa deve destinar como dividendos um valor de:

Considerando-se as informações apresentadas, o contador contabilizou uma perda estimada de crédito de liquidação duvidosa de:

Considerando-se as informações apresentadas e os preceitos do CPC 47, o contador identificou que a:

O ganho na alienação de 50% de participação será de:

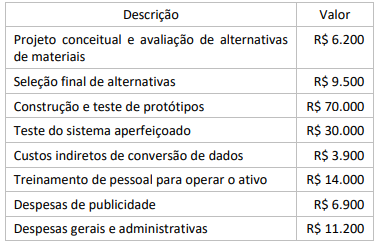

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

Considerando-se as informações apresentadas, o contador identificou que o:

Considerando-se as informações apresentadas, o contador realizou, corretamente, o seguinte lançamento contábil:

Em se tratando dos preceitos das normas e dos pronunciamentos contábeis, é correto afirmar que:

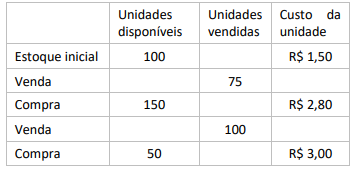

Uma empresa comercial apresentou o seguinte controle de estoques:

Considerando-se as informações apresentadas e os preceitos

do CPC 16, o contador identificou que o:

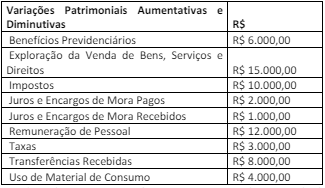

Um ente público extraiu as informações a seguir das Demonstrações das Variações Patrimoniais referente ao exercício de 2023:

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2023 evidenciará

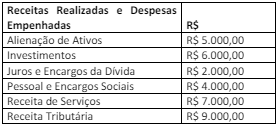

Um ente público extraiu as informações a seguir do Balanço Orçamentário referente ao exercício de 2023:

Considerando somente as informações apresentadas, o resultado orçamentário do exercício de 202 será um

• previsão da receita quando da aprovação da Lei Orçamentária Anual (LOA); • ocorrência do fato gerador de uma determinada receita tributária; • arrecadação da referida receita tributária.

O registro realizado na arrecadação da receita, sendo a natureza da informação orçamentária, foi

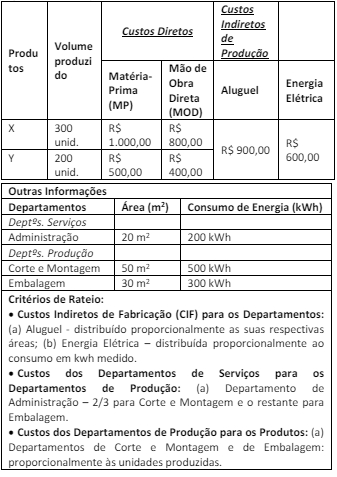

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma empresa aloca seus Custos Indiretos de Fabricação (CIF) pelo Custeio por Absorção com Departamentalização e apresentou as seguintes informações: