Questões de Concurso

Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. estabelecer classificações orçamentárias, tendo em vista as necessidades de sua harmonização com o planejamento e o controle.

II. elaborar e supervisionar a execução de planos e programas nacionais e setoriais de desenvolvimento econômico e social.

III. assegurar que as unidades administrativas responsáveis pela execução dos programas, projetos e atividades da Administração Pública Federal mantenham rotinas de acompanhamento e avaliação da sua programação.

São competências das unidades responsáveis pelas atividades de orçamento o que se afirma em

( ) As demonstrações contábeis fornecem aos usuários informações sobre recursos e obrigações da entidade na data das demonstrações contábeis e sobre o fluxo dos recursos no período a que se refere as demonstrações.

( ) As entidades devem apresentar informações adicionais para auxiliar às decisões do Governo relacionadas à alocação de recursos, na forma de indicadores contábeis e financeiros.

( ) As informações fornecidas pelas demonstrações contábeis são úteis para os usuários na realização de avaliações sobre a capacidade de a entidade continuar a fornecer bens e serviços a certo nível e a quantidade necessária de recursos que devem ser fornecidos à entidade no futuro para que ela possa continuar a cumprir com suas obrigações de fornecer bens e serviços.

As afirmativas são, respectivamente,

A Lei no 4.320, de 1964, traz normas para elaboração dos orçamentos e balanços do setor público em seus três níveis. De acordo com esse dispositivo, é possível identificarmos despesas que foram empenhadas pelo ente público, mas que não serão pagas até o dia 31 de dezembro do ano corrente, assim como também há a possibilidade de autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento.

O texto trata, respectivamente, dos conceitos de

Ao discorrer sobre a independência das EFS, Ismar Viana destaca que

... a independência técnico-funcional do agente de controle não se limita ao plano formal, mediante a definição, em lei, das atribuições do cargo, e da arregimentação de servidores públicos pela via do concurso específico... (2019, p.15).

Para o autor, a independência das EFS se relaciona à ausência de interferências no exercício da função de controle, o que se concretiza, no plano material, pela

Quanto às definições e normas para apresentação da Demonstração das Variações Patrimoniais (DVP), analise as seguintes assertivas e assinale a alternativa correta.

I. A DVP evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

II. Esse Demonstrativo tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado. Contudo, é importante ressaltar que a DRE apura o resultado em termos de lucro ou prejuízo líquido como um dos principais indicadores de desempenho da entidade. Já no setor público, o resultado patrimonial não é um indicador de desempenho, mas um medidor do quanto o serviço público ofertado promoveu alterações quantitativas dos elementos patrimoniais.

III. Quando a entidade distribui dividendos ou outro item similar para os seus proprietários e possui

capital representado por ações, ela deve divulgar, na demonstração do resultado, na

demonstração das mutações do patrimônio líquido ou nas notas explicativas, o valor de dividendos

ou outro item similar distribuídos e reconhecidos como distribuições aos proprietários durante o

período e o respectivo valor por ação.

Sobre as normas e definições para apresentação das demonstrações contábeis aplicadas ao setor público, analise as seguintes assertivas:

I. As demonstrações contábeis correspondem às demonstrações contábeis de propósito geral, destinadas a satisfazer às necessidades de informação de usuários que não se encontram em condições de exigir relatórios elaborados para atender às suas necessidades específicas. Os usuários das demonstrações contábeis incluem contribuintes, parlamentares, credores, fornecedores, mídia e empregados, entre outros.

II. O Regime de Competência é o regime contábil segundo o qual transações e outros eventos são reconhecidos quando ocorrem (não necessariamente quando caixa e equivalentes de caixa são recebidos ou pagos). Portanto, as transações e os eventos são registrados contabilmente e reconhecidos nas demonstrações contábeis dos períodos a que se referem.

III. Referente ao Balanço Orçamentário, a apresentação de Informação Orçamentária nas Demonstrações Contábeis determina que a comparação dos valores orçados com os valores realizados decorrentes da execução do orçamento deve ser incluída nas demonstrações contábeis das entidades que publicam seu orçamento aprovado, obrigatória ou voluntariamente, para fins de cumprimento das obrigações de prestação de contas e responsabilização (accountability) das entidades do setor público.

Quais estão corretas?

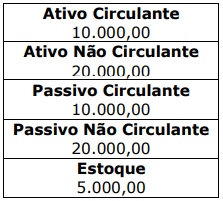

Os indicadores de liquidez visam medir a capacidade de pagamento de uma empresa.

Nesse contexto, analise o quadro abaixo, que apresenta os valores extraídos do balanço da empresa

Alpha, encerrado em 31/12/2023:

Com base somente nos valores informados no quadro, qual é o Indicador de Liquidez Corrente?

O Conselho Federal de Contabilidade definiu normas para a elaboração da demonstração do fluxo de caixa. Nesse contexto, analise as seguintes assertivas e assinale a alternativa correta.

I. Algumas transações, como a venda de item do ativo imobilizado por entidade industrial, podem resultar em ganho ou perda, que é incluído na apuração do resultado. Entretanto, os fluxos de caixa relativos a tais transações são provenientes de atividades de investimento.

II. A entidade deve apresentar os fluxos de caixa das atividades operacionais usando o método indireto ou o método direto.

III. A entidade deve apresentar a demonstração dos fluxos de caixa que contenha os fluxos de caixa

para o período de divulgação classificados em atividades operacionais, atividades de investimento

e atividades de financiamento.

Relacione a Coluna 1 à Coluna 2, associando os seguintes conceitos às suas respectivas características.

Coluna 1

1. Conta patrimonial.

2. Conta de resultado.

Coluna 2

( ) Fornecedores a pagar.

( ) Duplicatas a receber.

( ) Juros recebidos.

( ) Descontos concedidos.

( ) Impostos a pagar.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

O índice de endividamento é uma métrica financeira importante utilizada para avaliar a saúde financeira de uma empresa. Nesse contexto, analise as seguintes assertivas:

I. O índice de endividamento pode ser calculado dividindo o total de passivos pelo total de ativos.

II. Um índice de endividamento mais alto indica que a empresa está utilizando mais capital próprio do que capital de terceiros.

III. Um índice de endividamento baixo indica que a empresa tem uma menor dependência de financiamento externo.

Quais estão INCORRETAS?

De acordo com os conceitos do Conselho Federal de Contabilidade em relação às demonstrações contábeis, analise as seguintes assertivas:

I. No Balanço Patrimonial, o Capital Social é uma conta que integra o grupo do Ativo Permanente.

II. O benefício econômico futuro do ativo é o seu potencial de contribuir, direta ou indiretamente, com o fluxo de caixa e equivalentes de caixa para a entidade. Esses fluxos de caixa podem vir do uso de ativo ou de sua liquidação.

III. Patrimônio líquido é o valor residual dos ativos reconhecidos menos os passivos reconhecidos. Ele pode ter subclassificações no balanço patrimonial.

Quais estão corretas?

Sobre os princípios gerais da Contabilidade, analise as seguintes assertivas:

I. Compreensibilidade: a informação em demonstrações contábeis deve ser apresentada de modo a torná-la compreensível por usuários que têm conhecimento razoável de negócios e de atividades econômicas e de Contabilidade e a disposição de estudar a informação com razoável diligência. Entretanto, a necessidade de compreensibilidade não permite que informações relevantes sejam omitidas com a justificativa de que possam ser de entendimento difícil demais para alguns usuários.

II. Integralidade: a informação fornecida nas demonstrações contábeis deve ser confiável. A informação é confiável quando está livre de desvio substancial e viés e representa adequadamente aquilo que tem a pretensão de representar ou seria razoável de se esperar que representasse. Demonstrações contábeis não estão livres de viés (ou seja, não são neutras) se, por meio da seleção ou apresentação da informação, são destinadas a influenciar uma decisão ou julgamento para alcançar um resultado ou desfecho pré-determinado.

III. Confiabilidade: para ser confiável, a informação constante das demonstrações contábeis deve ser completa, dentro dos limites da materialidade e custo. Uma omissão pode tornar a informação falsa ou enganosa e, portanto, não confiável e deficiente em termos de sua relevância.

Quais estão corretas?

O resultado patrimonial do período é apurado nesta demonstração pelo confronto entre as variações patrimoniais quantitativas:

O saldo é composto por um terreno. Em relação a ele, é esperado que

Previsão inicial: ..............................................................R$700.000. Previsão atualizada:.......................................................R$720.000.

O saldo do subtotal das receitas foi de R$R$50.000.

Assinale a opção que indica as receitas realizadas no período:

A liquidação consiste