Questões de Concurso

Foram encontradas 77.680 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A despesa pública possui estágios que devem ser rigorosamente cumpridos para que esteja apta para o pagamento. Para a resolução da questão considere as seguintes informações:

(1) Empenho.

(2) Liquidação.

( ) Momento em que será verificado o valor exato a pagar ao credor.

( ) Pode ocorrer por estimativa, quando o

montante exato não possa ser determinado.

( ) Momento em que ocorre a dedução da dotação orçamentária.

Preencha as lacunas vazias, considerando (1)

quando a característica se referir ao Empenho

da despesa e (2) quando se tratar da

Liquidação da despesa:

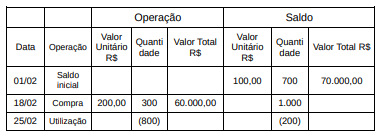

Ao final do mês de fevereiro de 2024, foram verificadas as seguintes informações:

Estoque de insumos utilizados na prestação

dos serviços (custo médio).

- Mensuração do custo dos insumos através do custo médio – utilização de 800 unidades.

- Valor da mão de obra no período R$ 320.000,00.

- Valor das despesas administrativas R$ 80.000,00.

- Valor das despesas com vendas R$ 20.000,00.

Com base nas informações acima, o custo do

período foi:

ATIVO

Ativo Circulante - R$ 2.100.000,00. Ativo Não Circulante - R$ 14.400.000,00.

PASSIVO

Passivo Circulante - R$ 2.900.000,00. Passivo Não Circulante - R$ 1.300.000,00. Patrimônio Líquido - R$ 12.300.000,00.

Posteriormente foram realizadas as seguintes operações:

- Aquisição de materiais para estoque, com pagamento para 60 (sessenta) dias, no valor de R$ 200.000,00.

- Pagamento de fornecedores (curto prazo), referente despesas de competências anteriores, no valor de R$ 300.000,00.

- Receitas de prestação de serviços, com recebimento em 30 (trinta) dias, no valor de R$ 500.000,00.

- Registro de despesas do mês, no valor de R$ 600.000,00, para pagamento no mês seguinte.

Somente com base nas informações acima, é possível afirmar que:

I. A Dívida Ativa consiste nos valores devidos ao ente público, decorrentes de tributos, multas, e outras receitas públicas, que foram inscritos em registro próprio após esgotadas as tentativas de cobrança administrativa.

II. O lançamento em Dívida Ativa implica o reconhecimento de uma despesa pública, pois representa a perda financeira para o ente público, que não conseguiu arrecadar os recursos devidos.

III. A gestão eficiente da Dívida Ativa contribui para o aumento da receita pública e a melhoria do equilíbrio financeiro do ente público.

Assinale a alternativa CORRETA:

I. As NBC TSP são emitidas pelo Conselho Federal de Contabilidade e estão alinhadas com as normas internacionais de contabilidade para o setor público.

II. Uma das principais normas, a NBC TSP 06, trata especificamente das políticas contábeis, mudanças nas estimativas contábeis e erros.

III. As normas visam unicamente padronizar a apresentação dos relatórios contábeis, sem influenciar a transparência e a governança.

Assinale a alternativa correta:

E(R 1 ) = 0,1 + 1,3E(Rm) - para alocação no ativo 1.

E(R 2 ) = 0,3E(Rm) - para alocação no ativo 2.

em que E(Rm) é a expectativa de retorno do Ibovespa.

Considerando a metodologia proposta pelo analista, é correto afirmar que

A esse respeito, assinale a afirmativa correta.

I. Pagamento do Governo Federal ao partido político X pela prestação do serviço de assessoria política, objeto das atribuições do partido político X.

II. Pagamento do Governo Federal ao Sindicato dos servidores do Estado W.

III. Pagamento do Ministério da Indústria e Comércio à Federação das Indústrias do Estado Y pela venda de determinado bem.

Acerca da tributação a ser realizada pela União em cada caso, assinale a afirmativa correta.

Nessa linha, associe (1) Orçamento Tradicional e (2) Orçamento-programa às afirmativas a seguir.

( ) Inexistem sistemas de acompanhamento e medição do trabalho, assim como dos resultados.

( ) As decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.

( ) As decisões orçamentárias são tomadas com base em avaliações e análises técnicas das alternativas possíveis.

( ) Utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados.

Assinale a opção que apresenta a associação correta, na ordem apresentada.

I. Etapa em que são considerados os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante.

II. Etapa que pode não existir, como no caso das doações recebidas pelo setor público.

III. Etapa inicial do processo de execução.

Assim, caracterizamos, nessa ordem

(Texto com modificações)

Esse mecanismo é denominado

Diante de tal opção, constata-se que

Quando opta por essa etapa da despesa para aferir um indicador de poupança, a STN está