Questões de Concurso

Foram encontradas 77.680 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3015834

Contabilidade Geral

A Lei 6.404/76 estabelece um conjunto de demonstrações contábeis/financeiras a serem elaboradas ao final de cada exercício social. Considerando a mencionada legislação, analise os itens abaixo.

1) balanço patrimonial

2) demonstração dos lucros ou prejuízos acumulados

3) demonstração do resultado do exercício

4) demonstração do resultado abrangente do período

5) demonstração das mutações do patrimônio líquido

6) demonstração dos fluxos de caixa

7) demonstração do valor adicionado

São demonstrações obrigatórias que devem exprimir com clareza a situação do patrimônio da companhia aberta, apenas os itens:

1) balanço patrimonial

2) demonstração dos lucros ou prejuízos acumulados

3) demonstração do resultado do exercício

4) demonstração do resultado abrangente do período

5) demonstração das mutações do patrimônio líquido

6) demonstração dos fluxos de caixa

7) demonstração do valor adicionado

São demonstrações obrigatórias que devem exprimir com clareza a situação do patrimônio da companhia aberta, apenas os itens:

Q3015832

Contabilidade Pública

No que diz respeito às variações patrimoniais, quando ocorre um desaparecimento de uma obrigação sem nenhuma contrapartida, é correto considerar que houve:

Q3015829

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, o Balanço Financeiro evidenciará:

Q3015816

Contabilidade Pública

Assinale a alternativa que apresenta apenas exemplos de despesa corrente, segundo a Lei nº 4.320/1964.

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Controlador Interno |

Q3015723

Contabilidade Pública

Trata-se de uma receita pública adquirida pelo Estado ao

executar atividades que lhe são inerentes. Nesse

contexto, o Estado utiliza sua autoridade suprema,

delegada pela sociedade, para impor deveres aos

cidadãos, com o objetivo de obter fundos para alcançar

seus objetivos de promoção do bem-estar geral. O

enunciado se refere ao conceito de receitas:

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Controlador Interno |

Q3015721

Contabilidade Pública

Estágio da despesa orçamentária consubstanciado no

ato emanado da autoridade competente que cria para o

estado obrigação de pagamento pendente ou não de

implemento de condição por parte do fornecedor de bens

ou serviços:

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Auditor Fiscal de Tributário |

Q3015701

Auditoria

magine que, após conduzir a auditoria de acordo com as

Normas Brasileiras de Auditoria, e coletar evidências

adequadas e suficientes, o auditor expede Relatório de

Auditoria que contém o seguinte excerto:

Em nossa opinião, exceto pelos possíveis efeitos do assunto descrito na seção a seguir, as demonstrações contábeis consolidadas acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira consolidada da Cia. “ABC” e suas controladas, em 31 de dezembro de 2023, o desempenho consolidado de suas operações e os seus fluxos de caixa consolidados para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil.

É correto afirmar, com base no trecho acima e na NBC TA 705 - Modificações na Opinião do Auditor Independente, que se trata de um Relatório:

Em nossa opinião, exceto pelos possíveis efeitos do assunto descrito na seção a seguir, as demonstrações contábeis consolidadas acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira consolidada da Cia. “ABC” e suas controladas, em 31 de dezembro de 2023, o desempenho consolidado de suas operações e os seus fluxos de caixa consolidados para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil.

É correto afirmar, com base no trecho acima e na NBC TA 705 - Modificações na Opinião do Auditor Independente, que se trata de um Relatório:

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Auditor Fiscal de Tributário |

Q3015700

Auditoria

Como parte dos procedimentos para coleta de evidências

adequadas e suficientes a fundamentar sua opinião, um

auditor examina no Livro Razão a conta-contábil

referente a uma aplicação financeira mantida pela

entidade auditada, e verifica inconformidades em relação

aos números inscritos nos extratos bancários.

Informalmente, ele pergunta ao Contador o motivo da

discrepância de saldos, e este informa que as receitas

financeiras da aplicação ainda não haviam sido

totalmente registradas. No caso descrito, e à luz da NBC

TA 500 (R1) – Evidência de Auditoria, os procedimentos

adotados pelo auditor denominam-se, respectivamente:

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Auditor Fiscal de Tributário |

Q3015698

Auditoria

O CPC 00 - Estrutura Conceitual para Relatórios

Financeiro, é uma norma contábil emitida pelo Comitê de

Pronunciamentos Contábeis (CPC) no Brasil. Esta norma

estabelece os conceitos fundamentais que norteiam a

elaboração e apresentação dos relatórios financeiros das

entidades. De acordo com este documento, são

características qualitativas fundamentas da informação

financeira útil:

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Auditor Fiscal de Tributário |

Q3015695

Contabilidade de Custos

Texto associado

A Cia. New Age é uma empresa do ramo de comércio,

que trabalha revendendo itens de vestuário e calçados.

Em setembro/2023, a empresa efetuou as seguintes

operações:

• Em 01/09, já havia em seu estoque 200 pares do

tênis Millenium, avaliados ao custo total de R$

45.000,00.

• Em 10/09, Cia. New Age adquiriu mais 300 pares

do referido tênis, à vista. A Nota Fiscal da

operação tinha como valor total R$ 66.000,00.

Sabe-se que na operação incidem o IPI,

calculado ‘por fora’ à alíquota de 10%, e o ICMS,

à alíquota interna de 18%.

• Em 19/09 a empresa efetua uma venda

significativa, de 350 pares do Millenium, no valor

total de R$ 200.000,00. Haja vista o montante

envolvido, ela concede um desconto

incondicional de 2% ao comprador. No

transporte, foram danificadas dez caixas do

tênis, motivo pelo qual a empresa concedeu

também um abatimento de R$ 500,00. Na

operação incide o ICMS à alíquota interna de

12%.

De acordo com as informações apresentadas, e à luz do

CPC 16 (R1) – Estoques, assinale a alternativa que

representa o custo de reconhecimento dos 300 pares de

tênis adquiridos em 10/09.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011068

Contabilidade Pública

A seguir, são apresentadas rubricas de um ente público, correspondentes ao mês de referência e aos onze meses imediatamente anteriores, apurados sob o regime de competência.

• indenização por demissão de servidores: R$ 500.000

• incentivos à demissão voluntária: R$ 300.000

• valores pagos a inativos e pensionistas custeados por contribuições dos segurados: R$ 1.000.000

• auxílio-alimentação: R$ 200.000

Com base nessas informações e de acordo com a Lei de Responsabilidade Fiscal, deve ser computado na apuração da despesa total com pessoal o valor de

• indenização por demissão de servidores: R$ 500.000

• incentivos à demissão voluntária: R$ 300.000

• valores pagos a inativos e pensionistas custeados por contribuições dos segurados: R$ 1.000.000

• auxílio-alimentação: R$ 200.000

Com base nessas informações e de acordo com a Lei de Responsabilidade Fiscal, deve ser computado na apuração da despesa total com pessoal o valor de

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011067

Contabilidade Pública

De acordo com o MCASP 10.ª edição, devem ser inscritas em restos a pagar não processados as despesas empenhadas e não liquidadas até 31 de dezembro do respectivo exercício, desde que

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011066

Contabilidade Pública

Considerando-se que a lei de diretrizes orçamentárias de

determinado ente federativo não traga qualquer ressalva diversa

da Lei Complementar n.º 101/2000 (Lei de Responsabilidade

Fiscal – LRF), se o ente em questão tiver necessidade de realizar

limitação de empenho e pagamento durante o exercício

financeiro, essa limitação poderá recair sobre despesas

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011064

Contabilidade Pública

São etapas da despesa orçamentária

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011063

Contabilidade Pública

Quanto à origem e à destinação, a segregação de receitas e

despesas orçamentárias em recursos não vinculados, recursos

vinculados (exceto ao RPPS) e recursos vinculados ao RPPS

deve ocorrer

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011062

Contabilidade Pública

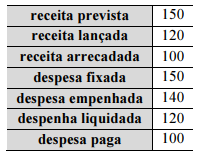

A seguir, são apresentadas informações, com os valores em milhares de reais, a respeito da execução orçamentária e financeira de uma entidade do setor público durante determinado exercício financeiro já encerrado.

Com base nos valores apresentados, é correto afirmar que o

resultado orçamentário do exercício apurado no balanço

orçamentário da entidade é

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011061

Contabilidade Pública

A respeito da correspondência entre as contas do Plano de Contas

Aplicado ao Setor Público (PCASP), assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011060

Contabilidade Pública

No que se refere ao ambiente da informação de custos no setor público, é correto afirmar que o custo do período deve ser apurado pelo regime

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011059

Contabilidade Pública

Uma entidade governamental detectou que, devido a um erro no sistema de cobrança, um tributo pode ter sido cobrado indevidamente de determinados contribuintes, sendo necessário fazer a restituição. Caso se identifique que a totalidade dos valores cobrados deverá ser restituída, o desembolso esperado será de R$ 1 milhão; caso se identifique que o erro resultou apenas em uma cobrança a maior do tributo, o desembolso esperado será de R$ 500 mil; e, finalmente, caso se identifique que o erro no sistema não afetou a cobrança do tributo, não haverá valor a restituir.

Nessa situação hipotética, caso se estime que 20% dos contribuintes tenham sido indevidamente tributados, 10% tenham sido tributados a maior e 70% não tenham sido afetados, então o valor esperado para a provisão com as restituições será de

Nessa situação hipotética, caso se estime que 20% dos contribuintes tenham sido indevidamente tributados, 10% tenham sido tributados a maior e 70% não tenham sido afetados, então o valor esperado para a provisão com as restituições será de

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011058

Contabilidade Pública

Considere que determinada entidade governamental, ao constatar que o valor contábil de um bem imobilizado estava superior ao seu valor recuperável, tenha registrado a redução ao valor recuperável do ativo. Nesse caso, no lançamento contábil, deve ser