Questões de Concurso

Foram encontradas 77.680 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030713

Contabilidade Pública

Um servidor foi designado para analisar as informações a serem

apresentadas no Demonstrativo da Execução das Despesas por

Função e Subfunção. Ao analisar despesas da Câmara dos

Deputados, o servidor verificou que a Ação nº 2010 – Assistência

Pré-escolar aos Dependentes dos Servidores do Órgão foi incluída

na subfunção 365 – Educação Infantil.

Quanto à função, o referido gasto deve constar como:

Quanto à função, o referido gasto deve constar como:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030710

Contabilidade Pública

Como anexo do Relatório de Gestão Fiscal (RGF), o

Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar é

parte integrante do RGF e visa a dar transparência ao equilíbrio

entre a geração de obrigações de despesa e a disponibilidade de

caixa.

Na elaboração desse demonstrativo, deve-se considerar que:

Na elaboração desse demonstrativo, deve-se considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030709

Contabilidade Pública

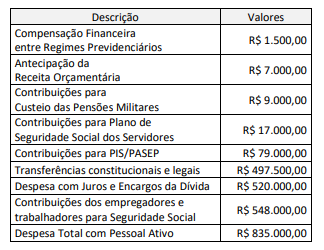

No encerramento de um determinado exercício financeiro, a União

apresentou uma arrecadação corrente de R$ 2.402.000,00.

Adicionalmente, foram levantados, em referência ao mesmo

período, os dados a seguir.

Com base nos dados apresentados e no conceito de Receita Corrente Líquida, o limite máximo para despesa total com pessoal no âmbito do Poder Judiciário equivale a:

Com base nos dados apresentados e no conceito de Receita Corrente Líquida, o limite máximo para despesa total com pessoal no âmbito do Poder Judiciário equivale a:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030708

Contabilidade Pública

A instância de auditoria interna de um ente público estava

conduzindo uma ação de auditoria para certificar a consistência

das peças orçamentárias, que haviam sido objeto de

recomendação pelo órgão de controle no exercício anterior.

O trabalho da equipe de auditoria interna detectou que o Anexo de Riscos Fiscais, integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO), apresentava, equivocadamente, como obrigação contingente que pode gerar risco fiscal:

O trabalho da equipe de auditoria interna detectou que o Anexo de Riscos Fiscais, integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO), apresentava, equivocadamente, como obrigação contingente que pode gerar risco fiscal:

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030545

Contabilidade Pública

Durante a execução orçamentária, a administração pública

realiza o planejamento e a aplicação dos recursos de acordo

com o orçamento aprovado. Considerando esse processo, qual

das fases abaixo NÃO faz parte da execução orçamentária?

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030544

Contabilidade Geral

O exercício financeiro e os regimes contábeis são conceitos

fundamentais na contabilidade pública. Com relação a esses

conceitos, assinale a alternativa CORRETA.

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030543

Contabilidade Pública

A contabilidade pública é fundamental para o controle e a

transparência da gestão dos recursos públicos. Considerando o

conceito e o campo de atuação da contabilidade pública,

analise as afirmativas a seguir:

I. A contabilidade pública abrange o registro e o controle de todos os atos e fatos administrativos que afetam o patrimônio público, incluindo os orçamentos, balanços e demais demonstrações contábeis do setor público. II. O campo de atuação da contabilidade pública está restrito às entidades que fazem parte da administração direta, não incluindo autarquias, fundações públicas ou empresas estatais. III. A contabilidade pública utiliza o regime de caixa para registrar as receitas e o regime de competência para registrar as despesas.

Está(ão) CORRETA(S):

I. A contabilidade pública abrange o registro e o controle de todos os atos e fatos administrativos que afetam o patrimônio público, incluindo os orçamentos, balanços e demais demonstrações contábeis do setor público. II. O campo de atuação da contabilidade pública está restrito às entidades que fazem parte da administração direta, não incluindo autarquias, fundações públicas ou empresas estatais. III. A contabilidade pública utiliza o regime de caixa para registrar as receitas e o regime de competência para registrar as despesas.

Está(ão) CORRETA(S):

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030540

Contabilidade Geral

Na Demonstração do Resultado do Exercício (DRE), o que

representa a última linha dessa demonstração, após todas as

deduções e inclusões de receitas e despesas?

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030538

Contabilidade Geral

O método das partidas dobradas é fundamental para a

contabilidade, uma vez que estabelece a relação entre débito e

crédito em cada registro contábil. Qual das alternativas a seguir

melhor descreve esse método?

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030533

Contabilidade Pública

Conforme o art. 37 da Lei 4.320/64, despesas de exercícios

encerrados que não se tenham processado na época própria

podem ser pagas à conta de:

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030532

Contabilidade Pública

De acordo com o art. 39, § 4º da Lei 4.320/64, a receita da Dívida Ativa abrange:

I. Crédito.

II. Atualização monetária.

III. Multa.

IV. Juros de mora.

Quantos dos itens acima está(ão) CORRETO(S)?

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030531

Contabilidade Pública

De acordo com o parágrafo único do art. 36 da Lei 4.320/64,

os empenhos que correm à conta de créditos com vigência

plurienal e que não tenham sido liquidados serão computados

como Restos a Pagar:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de São José - SC

Prova:

FEPESE - 2024 - Prefeitura de São José - SC - Contador |

Q3030049

Contabilidade Pública

O suprimento de fundos é caracterizado por

ser um adiantamento de valores a um servidor para

futura prestação de contas.

Esse adiantamento constitui:

Esse adiantamento constitui:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de São José - SC

Prova:

FEPESE - 2024 - Prefeitura de São José - SC - Contador |

Q3030044

Contabilidade Pública

Na classificação da despesa orçamentária, há uma

informação gerencial que tem por finalidade indicar

se os recursos são aplicados diretamente por órgãos

ou entidades no âmbito da mesma esfera de governo

ou por outro ente da federação e suas respectivas

entidades. A mesma informação gerencial indica se

os recursos são aplicados diretamente pela unidade

detentora do crédito ou mediante transferência para

entidades públicas ou privadas. Ela também permite a

eliminação de dupla contagem no orçamento.

Essa informação gerencial é chamada de:

Essa informação gerencial é chamada de:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de São José - SC

Prova:

FEPESE - 2024 - Prefeitura de São José - SC - Contador |

Q3030040

Contabilidade Pública

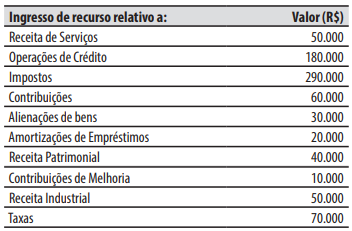

Ao final de um exercício financeiro, um município

apresentou os seguintes valores relativos aos ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de:

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de São José - SC

Prova:

FEPESE - 2024 - Prefeitura de São José - SC - Contador |

Q3030038

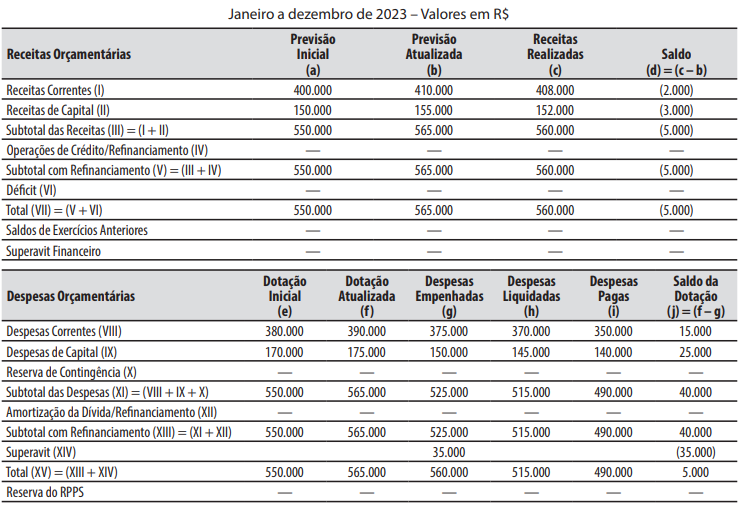

Contabilidade Pública

Texto associado

Caso 2

Para responder à questão, considere o seguinte Balanço Orçamentário do Município Exemplo referente ao

exercício financeiro de 2023.

MUNICÍPIO EXEMPLO

BALANÇO ORÇAMENTÁRIO

Em relação ao Caso 2, ao final do exercício financeiro de 2023, o total do valor inscrito em restos a

pagar processados foi de:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de São José - SC

Prova:

FEPESE - 2024 - Prefeitura de São José - SC - Contador |

Q3030036

Contabilidade Geral

De acordo com a Lei nº 6.404/1976, a conta do

capital social discriminará o montante subscrito e, por

dedução, a parcela ainda não realizada.

Serão classificadas como reservas de capital as contas que registrarem:

Serão classificadas como reservas de capital as contas que registrarem:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de São José - SC

Prova:

FEPESE - 2024 - Prefeitura de São José - SC - Contador |

Q3030035

Contabilidade Geral

Em 31/12/2023, a companhia Uruguai apurou um

lucro líquido de R$ 500.000, dos quais:

R$ 150.000 foram distribuídos como dividendos.

R$ 150.000 foram distribuídos como dividendos.

R$ 25.000 foram destinados à formação da reserva

legal.

R$ 200.000 foram destinados à constituição da

reserva estatutária.

R$ 125.000 foram destinados à formação da

reserva de investimentos prevista em orçamento

de capital.

Durante o exercício social de 2023, a companhia Uruguai realizou um aumento do capital social no valor de R$ 80.000, sendo R$ 30.000 integralizados pela incorporação de reservas de lucros já existentes e R$ 50.000 com o aporte de recursos financeiros dos acionistas. Realizou ainda, no exercício social de 2023, a aquisição de ações de emissão da própria companhia, no valor de R$ 20.000.

Depois do registro contábil correto de todas as operações, a Demonstração das Mutações do Patrimônio Líquido de 2023 da companhia Uruguai evidenciou um aumento no patrimônio líquido no valor de:

R$ 150.000 foram distribuídos como dividendos. R$ 25.000 foram destinados à formação da reserva

legal. R$ 200.000 foram destinados à constituição da

reserva estatutária. R$ 125.000 foram destinados à formação da

reserva de investimentos prevista em orçamento

de capital.

Durante o exercício social de 2023, a companhia Uruguai realizou um aumento do capital social no valor de R$ 80.000, sendo R$ 30.000 integralizados pela incorporação de reservas de lucros já existentes e R$ 50.000 com o aporte de recursos financeiros dos acionistas. Realizou ainda, no exercício social de 2023, a aquisição de ações de emissão da própria companhia, no valor de R$ 20.000.

Depois do registro contábil correto de todas as operações, a Demonstração das Mutações do Patrimônio Líquido de 2023 da companhia Uruguai evidenciou um aumento no patrimônio líquido no valor de:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de São José - SC

Prova:

FEPESE - 2024 - Prefeitura de São José - SC - Contador |

Q3030033

Contabilidade Pública

A Lei n° 14.133/2021 estabelece que, a critério

da autoridade competente, em cada caso, poderá

ser exigida, mediante previsão no edital, prestação

de garantia nas contratações de obras, serviços e

fornecimentos.

Em um contrato administrativo firmado pelo município de São José (contratante), em que houve a exigência de garantia, referente a uma obra, o contratado optou por oferecer a garantia em dinheiro. Para isso, efetuou depósito no valor de R$ 50.000 na conta corrente do contratante.

Nesse caso, no momento do recebimento dos recursos, o município de São José deve reconhecer:

Em um contrato administrativo firmado pelo município de São José (contratante), em que houve a exigência de garantia, referente a uma obra, o contratado optou por oferecer a garantia em dinheiro. Para isso, efetuou depósito no valor de R$ 50.000 na conta corrente do contratante.

Nesse caso, no momento do recebimento dos recursos, o município de São José deve reconhecer:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Administrativa |

Q3028722

Contabilidade Pública

Em decorrência de uma inconsistência no sistema de

contabilidade utilizado por um Tribunal Regional Federal, o

ordenador identificou que parte dos restos a pagar inscritos no

final do exercício anterior teve seus empenhos anulados

indevidamente no último dia do ano.

Para resolver essa questão, o referido servidor indicou corretamente, no exercício seguinte, que:

Para resolver essa questão, o referido servidor indicou corretamente, no exercício seguinte, que: