Questões de Concurso

Foram encontradas 77.338 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

Instituto Unique

Órgão:

Prefeitura de Taquarituba - SP

Prova:

Instituto Unique - 2025 - Prefeitura de Taquarituba - SP - Tesoureiro |

Q3897447

Contabilidade Pública

Assinale o demonstrativo que evidencia

variações em caixa e equivalentes por atividades

operacional, de investimento e de financiamento:

Ano: 2025

Banca:

IDCAP

Órgão:

FCRB

Prova:

IDCAP - 2025 - FCRB - Analista em Ciência e Tecnologia - Classe A, Padrão I - Contabilidade |

Q3893815

Contabilidade de Custos

A respeito da Contabilidade de Custos é correto afirmar

que:

I.O custo fixo é aquele que permanece constante em termos absolutos, independentemente do volume de produção, sendo diretamente proporcional ao nível de atividade.

II.O custo de oportunidade, embora não envolva desembolso monetário, é um conceito relevante na tomada de decisões gerenciais.

III.Despesa é um termo utilizado para identificar todos os gastos que têm relação direta com o processo produtivo.

A seguir, assinale a

I.O custo fixo é aquele que permanece constante em termos absolutos, independentemente do volume de produção, sendo diretamente proporcional ao nível de atividade.

II.O custo de oportunidade, embora não envolva desembolso monetário, é um conceito relevante na tomada de decisões gerenciais.

III.Despesa é um termo utilizado para identificar todos os gastos que têm relação direta com o processo produtivo.

A seguir, assinale a

Ano: 2025

Banca:

IDCAP

Órgão:

FCRB

Prova:

IDCAP - 2025 - FCRB - Analista em Ciência e Tecnologia - Classe A, Padrão I - Contabilidade |

Q3893797

Contabilidade Geral

A respeito dos Regimes contábeis é correto afirmar que:

I.No regime de competência, as receitas e despesas são reconhecidas no momento em que ocorrem, independentemente do recebimento ou pagamento, o que permite uma visão mais fiel da situação financeira de uma entidade.

II.No regime de caixa, os resíduos ativos e passivos não são registrados até o momento em que o pagamento ou o recebimento é efetivamente realizado, o que pode causar distorções temporárias na avaliação do patrimônio.

III.O regime misto combina aspectos do regime de caixa e do regime de competência, permitindo que receitas e despesas sejam reconhecidas com base no fluxo de caixa, mas também levando em conta o momento em que ocorrem os fatos econômicos, como é o caso de certas receitas a receber.

A seguir, assinale a alternativa correta.

I.No regime de competência, as receitas e despesas são reconhecidas no momento em que ocorrem, independentemente do recebimento ou pagamento, o que permite uma visão mais fiel da situação financeira de uma entidade.

II.No regime de caixa, os resíduos ativos e passivos não são registrados até o momento em que o pagamento ou o recebimento é efetivamente realizado, o que pode causar distorções temporárias na avaliação do patrimônio.

III.O regime misto combina aspectos do regime de caixa e do regime de competência, permitindo que receitas e despesas sejam reconhecidas com base no fluxo de caixa, mas também levando em conta o momento em que ocorrem os fatos econômicos, como é o caso de certas receitas a receber.

A seguir, assinale a alternativa correta.

Ano: 2025

Banca:

IDCAP

Órgão:

FCRB

Prova:

IDCAP - 2025 - FCRB - Analista em Ciência e Tecnologia - Classe A, Padrão I - Contabilidade |

Q3893791

Contabilidade Geral

A Demonstração do Valor Adicionado trata-se de uma

demonstração contábil que evidencia a riqueza gerada

pela entidade e sua distribuição entre os diversos

agentes econômicos que contribuíram para sua geração.

Com base no conceito e nos objetivos da DVA, assinale

a alternativa corre

Ano: 2025

Banca:

Instituto Seletiva

Órgão:

Câmara de Independência - CE

Prova:

Instituto Seletiva - 2025 - Câmara de Independência - CE - Controlador Geral |

Q3861742

Auditoria Governamental

Normas e orientações profissionais são essenciais para a

credibilidade, a qualidade e o profissionalismo da auditoria do

setor público. Sobre as disposições das Normas de Auditoria

do Setor Público – NBASP 300, assinale a alternativa correta.

Ano: 2025

Banca:

Instituto Seletiva

Órgão:

Câmara de Independência - CE

Prova:

Instituto Seletiva - 2025 - Câmara de Independência - CE - Controlador Geral |

Q3861741

Auditoria Governamental

As Normas de Auditoria do Setor Público – NBASP 200 -

fornecem os princípios para uma auditoria de demonstrações

contábeis ou outras formas de apresentação de informações

financeiras. Assinale a alternativa correta de acordo com as

disposições da NBASP 200.

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q3848809

Contabilidade Pública

De acordo com a Lei nº 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, na execução orçamentária da

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q3848808

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, uma entidade pública

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q3848807

Contabilidade Pública

Quanto à classificação orçamentária, o Manual de Contabilidade Aplicada ao Setor Público estabelece que a

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q3848806

Contabilidade Pública

Quanto às Demonstrações Contábeis Aplicadas ao Setor Público, o Manual de Contabilidade Aplicada ao Setor Público estabelece que o valor recebido com depósito em caução em fevereiro de 2023 e integralmente devolvido em janeiro de 2025 deve

compor o saldo exposto como

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Tecnologia da Informação - Desenvolvimento de Sistemas |

Q3845385

Auditoria

A auditoria de sistemas é definida como um processo

que analisa a conformidade dos sistemas de informação

de uma empresa, tendo por objetivo verificar se os

sistemas estão em conformidade com a legislação

vigente, com as melhores práticas e com os protocolos

de segurança. Entre os tipos de auditoria uma é

conceituada como interna e corresponde a um tipo

realizado por profissionais da própria empresa auditada,

que na maioria dos casos são funcionários da área

contábil, mas que também podem ser de outras áreas

dependendo do ramo de atuação da empresa. Uma das

modalidades de auditoria está relacionada ao fato de que

grande parte do crescimento, prosperidade e sucesso

das empresas nos tempos atuais pode ser atribuído à

adoção de softwares de gestão. Atenta a essa nova

realidade, a auditoria não poderia deixar de avaliar a

eficiência e o desempenho das soluções tecnológicas

adotadas pela empresa. O emprego de soluções de

Escrituração Contábil Fiscal (ECF), por exemplo, diminui

em muito a possibilidade de ocorrência de

inconsistências fiscais.

Essa modalidade é definida como auditoria de:

Essa modalidade é definida como auditoria de:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Câmara de Itumbiara - GO

Prova:

Instituto Consulplan - 2025 - Câmara de Itumbiara - GO - Analista de Controle Interno |

Q3843937

Auditoria

Durante a realização de um trabalho, um auditor independente aplica procedimentos técnicos adequados e suficientes que

apontam que a companhia auditada deixou de registrar ajustes de exercícios anteriores que impactariam de forma significativa as contas de Reservas de Lucros e Prejuízos Acumulados. Como a irregularidade envolve apenas contas patrimoniais, só

o Balanço Patrimonial foi impactado, de forma que as distorções não se estendem às demais demonstrações. Nesse caso, o

profissional deverá emitir, segundo as Normas Brasileiras NBC TA – de Auditoria Independente de Informação Contábil Histórica, opinião do tipo:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Câmara de Itumbiara - GO

Prova:

Instituto Consulplan - 2025 - Câmara de Itumbiara - GO - Analista de Controle Interno |

Q3843934

Contabilidade Pública

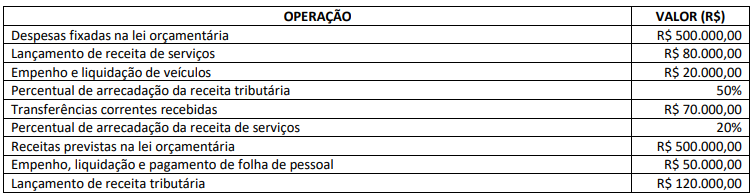

A Câmara Municipal de Itumbiara, no exercício financeiro do ano de 2024, já encerrado, apresentou as seguintes operações:

Com base somente nessas informações, trata-se do resultado orçamentário do exercício de 2024 apurado no balanço orçamentário:

Com base somente nessas informações, trata-se do resultado orçamentário do exercício de 2024 apurado no balanço orçamentário:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Câmara de Itumbiara - GO

Prova:

Instituto Consulplan - 2025 - Câmara de Itumbiara - GO - Analista de Controle Interno |

Q3843931

Contabilidade Pública

A Câmara Municipal de Itumbiara contratou um empréstimo em uma instituição bancária no valor de R$ 100.000,00. Nesse

sentido, assinale, a seguir, um lançamento contábil correto referente à arrecadação da receita orçamentária advinda dessa

hipotética operação de crédito.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Câmara de Itumbiara - GO

Prova:

Instituto Consulplan - 2025 - Câmara de Itumbiara - GO - Analista de Controle Interno |

Q3843930

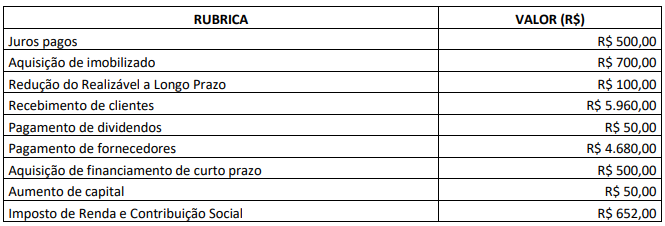

Contabilidade Geral

Determinada sociedade empresária apresentou as seguintes informações em sua Demonstração dos Fluxos de Caixa no ano

de X1:

Com base somente nessas informações, assinale a alternativa correta.

Com base somente nessas informações, assinale a alternativa correta.

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Integridade, Riscos e Controles Internos |

Q3843770

Auditoria Governamental

A definição de apetite ao risco é fundamental na gestão

de riscos corporativos. Sobre esse conceito, marque a

alternativa CORRETA:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Integridade, Riscos e Controles Internos |

Q3843751

Auditoria Governamental

Sobre os controles internos utilizados para mitigar riscos

organizacionais, marque a alternativa correta:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Gestão de Projetos e Contratos em Óleo e Gás |

Q3842166

Contabilidade Geral

Na auditoria de custos em projetos na PPSA, podem ser

avaliadas as depreciações e amortizações por uma

distinção contábil. São exemplos de depreciação e de

amortização sob a ótica contábil, respectivamente:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Gestão de Projetos e Contratos em Óleo e Gás |

Q3842137

Auditoria

Nos contratos de partilha de produção, a auditoria do

Custo em Óleo será realizada pela gestora a qualquer

tempo, diretamente ou por meio de consultoria

especializada. O prazo máximo para realização da

auditoria e a antecedência mínima para notificação

prévia ao operador são, respectivamente:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de Biguaçu - SC

Prova:

FURB - 2025 - Prefeitura de Biguaçu - SC - Contador - Edital nº 1 PSS |

Q3842025

Contabilidade Pública

Sobre o Patrimônio Público, julgue as assertivas

apresentadas a seguir. Registre V, para verdadeiras, e F,

para falsas:

(__)Ativo é um recurso controlado no presente pela entidade como resultado de evento passado, sendo que a forma física não é uma condição necessária para um recurso.

(__)Um passivo deve envolver uma saída de recursos da entidade para ser liquidado ou extinto. A obrigação que pode ser liquidada ou extinta sem a saída de recursos da entidade não é um passivo.

(__)A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações.

Assinale a alternativa que apresenta a sequência correta:

(__)Ativo é um recurso controlado no presente pela entidade como resultado de evento passado, sendo que a forma física não é uma condição necessária para um recurso.

(__)Um passivo deve envolver uma saída de recursos da entidade para ser liquidado ou extinto. A obrigação que pode ser liquidada ou extinta sem a saída de recursos da entidade não é um passivo.

(__)A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações.

Assinale a alternativa que apresenta a sequência correta: