Questões de Concurso

Foram encontradas 127.528 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Cerro Negro - SC

Prova:

Instituto Fênix - 2026 - Prefeitura de Cerro Negro - SC - Telefonista-Recepcionista |

Q3871117

Atendimento ao Público

No exercício da função de Telefonista / Recepcionista, a

qualidade no atendimento ao público interno e externo

impacta diretamente o funcionamento dos serviços e a imagem

institucional. Diante de uma situação em que o usuário

demonstra impaciência e um servidor solicita agilidade no

repasse de informações, assinale a alternativa que melhor

representa uma conduta profissional adequada.

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Cerro Negro - SC

Prova:

Instituto Fênix - 2026 - Prefeitura de Cerro Negro - SC - Telefonista-Recepcionista |

Q3871116

Atendimento ao Público

No setor de recepção, a Recepcionista está atendendo um

usuário presencial quando o telefone toca com uma ligação externa.

Considerando as regras de atendimento e a qualidade do serviço

prestado, assinale a alternativa que indica a conduta a ser adotada

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Provas:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Arte

|

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Ciências |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Educação Física |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Ensino Religioso |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Geografia |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de História |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Inglês |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Língua Portuguesa |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor Educação Infantil |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor Ensino Fundamental I - Séries Iniciais |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Psicopedagogo |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Matemática |

Q3871104

Gestão de Pessoas

Em uma equipe de trabalho, o gestor decide adotar práticas que estimulam cooperação, comunicação aberta e participação nas decisões, além de oferecer suporte individualizado aos integrantes. Considerando os princípios de liderança e

gestão de equipes, assinale a alternativa CORRETA.

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Provas:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Arte

|

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Ciências |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Educação Física |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Ensino Religioso |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Geografia |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de História |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Inglês |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Língua Portuguesa |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor Educação Infantil |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor Ensino Fundamental I - Séries Iniciais |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Psicopedagogo |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Matemática |

Q3871103

Gestão de Pessoas

Uma instituição pública decidiu revisar sua política de avaliação de desempenho e passou a utilizar métodos que combinam autoavaliação, feedback estruturado e análise de competências, considerando múltiplas fontes para reduzir vieses. À

luz das metodologias de avaliação de desempenho, assinale a

alternativa CORRETA.

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Provas:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Arte

|

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Ciências |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Educação Física |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Ensino Religioso |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Geografia |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de História |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Inglês |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Língua Portuguesa |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor Educação Infantil |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor Ensino Fundamental I - Séries Iniciais |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Psicopedagogo |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Matemática |

Q3871102

Gestão de Pessoas

Em um órgão público, gestores buscam aprimorar práticas

de gestão de pessoas, enfatizando meritocracia, profissionalização, impessoalidade e foco em resultados. Considerando as

características da gestão de pessoas no setor público, assinale a alternativa CORRETA.

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Provas:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Arte

|

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Ciências |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Educação Física |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Ensino Religioso |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Geografia |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de História |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Inglês |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Língua Portuguesa |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor Educação Infantil |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor Ensino Fundamental I - Séries Iniciais |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Psicopedagogo |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Professor de Matemática |

Q3871101

Ética na Administração Pública

Em uma instituição pública, identificou-se que decisões importantes vêm sendo tomadas sem transparência, com comunicação restrita e participação limitada dos servidores. À luz

dos princípios de ética, organização e cidadania, assinale a

alternativa CORRETA.

Ano: 2026

Banca:

Instituto Access

Órgão:

UNIPAMPA

Prova:

Instituto Access - 2026 - UNIPAMPA - Médico Veterinário |

Q3871035

Administração Pública

A transformação digital no setor público envolve a oferta

de serviços eletrônicos, o uso de sistemas

informatizados na gestão, a adoção de mecanismos de

assinatura digital e a observância de princípios de

acessibilidade. Considerando esse cenário, assinale a

alternativa correta:

Ano: 2026

Banca:

Instituto Access

Órgão:

UNIPAMPA

Prova:

Instituto Access - 2026 - UNIPAMPA - Médico Veterinário |

Q3871026

Administração Pública

Em determinado órgão público, foi implantado sistema de

avaliação de desempenho com foco exclusivo em metas

quantitativas, sem considerar competências

comportamentais, capacitação ou contexto

organizacional. Após questionamentos internos, a

Administração revisou o modelo à luz das boas práticas

de gestão de pessoas no setor público. Considerando

esse contexto, assinale a alternativa CORRETA.

Ano: 2026

Banca:

Instituto Access

Órgão:

UNIPAMPA

Prova:

Instituto Access - 2026 - UNIPAMPA - Médico Veterinário |

Q3871021

Administração Financeira e Orçamentária

No processo de planejamento orçamentário de um órgão

da Administração Pública, o gestor responsável pela

área financeira propôs a criação de despesa obrigatória

de caráter continuado, com impacto permanente sobre

as contas públicas. Antes de submeter a medida à

instância competente, procedeu à análise dos requisitos

legais necessários para assegurar a compatibilidade do

ato com o equilíbrio fiscal e a sustentabilidade das

finanças públicas. Tal avaliação foi realizada à luz das

disposições constantes do Capítulo II da Lei

Complementar nº 101/2000, a Lei de Responsabilidade

Fiscal. Diante desse contexto, assinale a alternativa

CORRETA.

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Agente Administrativo |

Q3870891

Administração Pública

Sobre as formas de cortesia, expressões de tratamento,

vocativos e endereçamento utilizadas atualmente na Administração Pública Federal é CORRETO afirmar que:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Provas:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Agente Administrativo

|

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Agente Comunitário de Saúde |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Agente de Combate às Endemias |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Auxiliar de Consultório Dentário |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Condutor de Ambulância |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Guarda Municipal |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Motorista |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Recreador(a) |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Técnico em Enfermagem |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Visitador(a) Sanitário |

Q3870885

Ética na Administração Pública

Em uma organização que busca fortalecer ações participativas, os gestores introduzem espaços permanentes de escuta, estimulam transparência e ampliam a circulação de informações. Sob a perspectiva de ética, organização e cidadania,

assinale a alternativa CORRETA.

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Provas:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Agente Administrativo

|

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Agente Comunitário de Saúde |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Agente de Combate às Endemias |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Auxiliar de Consultório Dentário |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Condutor de Ambulância |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Guarda Municipal |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Motorista |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Recreador(a) |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Técnico em Enfermagem |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Visitador(a) Sanitário |

Q3870884

Ética na Administração Pública

Em uma instituição pública, foi identificada a prática recorrente de favorecimento pessoal em decisões administrativas, o que compromete a confiança dos usuários e afeta o desempenho coletivo. Considerando os princípios de ética, organização e cidadania, assinale a alternativa CORRETA.

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Provas:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Agente Administrativo

|

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Agente Comunitário de Saúde |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Agente de Combate às Endemias |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Auxiliar de Consultório Dentário |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Condutor de Ambulância |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Guarda Municipal |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Motorista |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Recreador(a) |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Técnico em Enfermagem |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Visitador(a) Sanitário |

Q3870883

Gestão de Pessoas

Uma organização pública pretende elevar seu desempenho institucional e, para isso, implementa processos de mapeamento de capacidades técnicas e comportamentais dos servidores, ao mesmo tempo em que estrutura mecanismos para

registrar, compartilhar e reutilizar informações estratégicas

produzidas internamente. Considerando os conceitos de gestão de competências e gestão do conhecimento, assinale a alternativa CORRETA.

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Provas:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Agente Administrativo

|

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Agente Comunitário de Saúde |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Agente de Combate às Endemias |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Auxiliar de Consultório Dentário |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Condutor de Ambulância |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Guarda Municipal |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Motorista |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Recreador(a) |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Técnico em Enfermagem |

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Visitador(a) Sanitário |

Q3870882

Gestão de Pessoas

Em um diagnóstico organizacional, identificou-se queda na

produtividade, aumento de conflitos interpessoais e relatos de

esgotamento físico e emocional entre os colaboradores. Considerando os conceitos de motivação, clima e qualidade de

vida no trabalho, assinale a alternativa CORRETA.

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870692

Administração Financeira e Orçamentária

No último quadrimestre do exercício financeiro de 20x4, um

determinado ente estadual registrou uma Receita Corrente

Líquida (RCL) de R$ 90 bilhões.

Em atenção aos limites dispostos na Lei Complementar nº 101/2000 para controle e equilíbrio da gestão fiscal, é correto afirmar que, no referido exercício, a despesa total com pessoal no âmbito do Poder Judiciário:

Em atenção aos limites dispostos na Lei Complementar nº 101/2000 para controle e equilíbrio da gestão fiscal, é correto afirmar que, no referido exercício, a despesa total com pessoal no âmbito do Poder Judiciário:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870691

Administração Financeira e Orçamentária

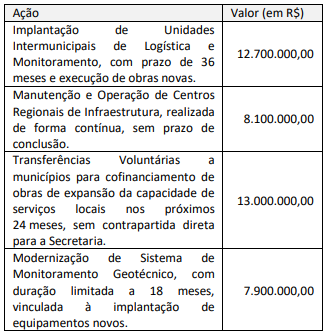

A Secretaria de Estado de Desenvolvimento Territorial de um ente da federação está elaborando sua proposta orçamentária para o próximo exercício. Os técnicos da área de planejamento precisam classificar e codificar corretamente quatro ações orçamentárias que compõem o Programa “Fortalecimento da Infraestrutura dos municípios do estado”. As ações orçamentárias que compõem o programa estão descritas a seguir.

Sob a perspectiva da Secretaria de Estado de Desenvolvimento Territorial, as ações propostas que devem ser classificadas como projetos totalizam:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870687

Administração Financeira e Orçamentária

No início do segundo quadrimestre de um dado exercício, o

secretário de segurança pública de um estado da federação

enviou ofício ao governador do estado, com cópia para o

secretário de planejamento, informando a necessidade prioritária

de abertura de crédito suplementar no valor de R$ 13.000.000,00

para reforço de dotações para manutenção de contratos

essenciais na área de segurança.

Após aval do chefe do Poder Executivo, os técnicos da Secretaria de Planejamento apuraram o seguinte cenário em termos de recursos disponíveis:

I. superávit financeiro apurado no Balanço Patrimonial do exercício anterior no valor total de R$ 12.000.000,00, composto por: R$ 4.500.000,00 vinculados a convênios na área de educação; R$ 2.500.000,00 provenientes de operações de crédito contratadas com destinação específica; e R$ 5.000.000,00 sem vinculação (recursos ordinários);

II. excesso de arrecadação, devidamente demonstrado, de R$ 3.100.000,00, sendo: R$ 1.100.000,00 de receitas de capital com destinação exclusiva a investimentos; R$ 2.000.000,00 de receitas correntes não vinculadas;

III. anulação parcial de dotações, possível até o limite de R$ 4.500.000,00, sendo: R$ 1.200.000,00 de dotações financiadas por receitas vinculadas; e R$ 3.300.000,00 de dotações com recursos ordinários do Tesouro.

À luz dos dispositivos constitucionais e da Lei nº 4.320/1964 sobre créditos adicionais e fontes de recursos para sua abertura, o montante de recursos que pode ser destinado para a suplementação orçamentária demandada pelo secretário de segurança pública é de:

Após aval do chefe do Poder Executivo, os técnicos da Secretaria de Planejamento apuraram o seguinte cenário em termos de recursos disponíveis:

I. superávit financeiro apurado no Balanço Patrimonial do exercício anterior no valor total de R$ 12.000.000,00, composto por: R$ 4.500.000,00 vinculados a convênios na área de educação; R$ 2.500.000,00 provenientes de operações de crédito contratadas com destinação específica; e R$ 5.000.000,00 sem vinculação (recursos ordinários);

II. excesso de arrecadação, devidamente demonstrado, de R$ 3.100.000,00, sendo: R$ 1.100.000,00 de receitas de capital com destinação exclusiva a investimentos; R$ 2.000.000,00 de receitas correntes não vinculadas;

III. anulação parcial de dotações, possível até o limite de R$ 4.500.000,00, sendo: R$ 1.200.000,00 de dotações financiadas por receitas vinculadas; e R$ 3.300.000,00 de dotações com recursos ordinários do Tesouro.

À luz dos dispositivos constitucionais e da Lei nº 4.320/1964 sobre créditos adicionais e fontes de recursos para sua abertura, o montante de recursos que pode ser destinado para a suplementação orçamentária demandada pelo secretário de segurança pública é de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870686

Administração Financeira e Orçamentária

Durante a análise técnica do Projeto de Lei de Diretrizes

Orçamentárias (PLDO) encaminhada pelo Poder Executivo

estadual em um dado exercício, um analista de planejamento

constatou que o Anexo de Metas Fiscais apresentava:

• metas anuais de resultado primário e nominal para três exercícios;

• projeção da dívida consolidada e mobiliária; • metodologia de cálculo das metas;

• avaliação do impacto fiscal de renúncias tributárias.

Contudo, o projeto não continha um dos elementos exigidos pela Lei de Responsabilidade Fiscal (LRF) no mesmo anexo, elemento esse cuja ausência comprometeria a possibilidade de comparação da sustentabilidade fiscal ao longo do tempo. O analista de planejamento registrou a sua constatação como “descumprimento material do conteúdo obrigatório do Anexo de Metas Fiscais previsto em lei complementar”.

Com base no Art. 165 da Constituição Federal e no Art. 4º da LRF, a exigência faltante no Anexo de Metas Fiscais que explica a conclusão do analista de planejamento é:

• metas anuais de resultado primário e nominal para três exercícios;

• projeção da dívida consolidada e mobiliária; • metodologia de cálculo das metas;

• avaliação do impacto fiscal de renúncias tributárias.

Contudo, o projeto não continha um dos elementos exigidos pela Lei de Responsabilidade Fiscal (LRF) no mesmo anexo, elemento esse cuja ausência comprometeria a possibilidade de comparação da sustentabilidade fiscal ao longo do tempo. O analista de planejamento registrou a sua constatação como “descumprimento material do conteúdo obrigatório do Anexo de Metas Fiscais previsto em lei complementar”.

Com base no Art. 165 da Constituição Federal e no Art. 4º da LRF, a exigência faltante no Anexo de Metas Fiscais que explica a conclusão do analista de planejamento é:

Ano: 2026

Banca:

Instituto Access

Órgão:

UNIPAMPA

Prova:

Instituto Access - 2026 - UNIPAMPA - Enfermeira |

Q3870521

Administração Pública

A transformação digital no setor público envolve a oferta

de serviços eletrônicos, o uso de sistemas

informatizados na gestão, a adoção de mecanismos de

assinatura digital e a observância de princípios de

acessibilidade. Considerando esse cenário, assinale a

alternativa correta:

Ano: 2026

Banca:

Instituto Access

Órgão:

UNIPAMPA

Prova:

Instituto Access - 2026 - UNIPAMPA - Enfermeira |

Q3870512

Administração Pública

Em determinado órgão público, foi implantado sistema de

avaliação de desempenho com foco exclusivo em metas

quantitativas,

sem

comportamentais,

considerar

capacitação

competências

ou

contexto

organizacional. Após questionamentos internos, a

Administração revisou o modelo à luz das boas práticas

de gestão de pessoas no setor público. Considerando

esse contexto, assinale a alternativa CORRETA.