Foram encontradas 34.630 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma entidade, analisando os ativos e os respectivos cálculos de seu valor recuperável, em função da redução esperada no nível de sua atividade, fez as seguintes anotações, em reais, referentes a um determinado equipamento:

• Valor contábil: 2.300.000,00

• Valor presente dos fluxos de caixa futuros previstos: 2.150.000,00

• Valor justo (preço em um mercado ativo): 2.500.000,00

• Estimativa de despesas indispensáveis para a venda do equipamento: 250.000,00

Tendo em vista que a entidade não tem intenção de vender o equipamento e considerando-se as informações recebidas e as normas contábeis em vigor, especificamente o CPC 01 (R1), aprovado pela Deliberação CVM n° 639/2010, conclui-se que a entidade deve reconhecer uma perda, em reais, de

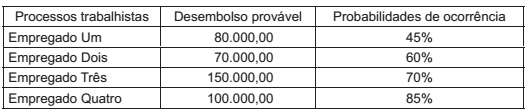

No encerramento do exercício social, para a elaboração do Balanço Patrimonial, o Departamento Jurídico de uma empresa informou a existência de 4 processos trabalhistas, em andamento contra ela, em Varas Trabalhistas diferentes, com probabilidade de perda e com expectativa de desembolsos futuros, conforme segue demonstrado a seguir:

Considerando-se as informações recebidas do Departamento Jurídico e as normas contábeis vigentes, a Contabilidade

deve fazer a adequada provisão para riscos trabalhistas, em reais, de

A Demonstração do Valor Adicionado (DVA) tem por objetivo evidenciar a riqueza que foi criada pela entidade, num exercício social, e a forma como essa riqueza foi distribuída.

Nesse enfoque, uma Sociedade Anônima de capital aberto, para a elaboração da sua DVA, num determinado exercício social, fez as seguintes anotações, em reais:

Despesa de 13° salário 100.000,00

Despesa de salários, incluindo as férias 1.500.000,00

FGTS depositado nas contas dos empregados 128.000,00

ICMS incidente sobre as vendas de mercadorias 1.800.000,00

ICMS incidente sobre os insumos adquiridos de terceiros (mercadorias) 1.350.000,00

INSS, parte do empregador 432.000,00

A Demonstração do Valor Adicionado (DVA) tem por objetivo evidenciar a riqueza que foi criada pela entidade, num exercício social, e a forma como essa riqueza foi distribuída.

Nesse enfoque, uma Sociedade Anônima de capital aberto, para a elaboração da sua DVA, num determinado exercício social, fez as seguintes anotações, em reais:

Despesa de 13° salário 100.000,00

Despesa de salários, incluindo as férias 1.500.000,00

FGTS depositado nas contas dos empregados 128.000,00

ICMS incidente sobre as vendas de mercadorias 1.800.000,00

ICMS incidente sobre os insumos adquiridos de terceiros (mercadorias) 1.350.000,00

INSS, parte do empregador 432.000,00

Uma companhia de capital fechado, com patrimônio líquido de R$ 3 milhões, apresentou as seguintes informações, evidenciadas no Balanço Patrimonial, encerrado em 31 de dezembro de 2014:

Caixa 100.000,00

Bancos conta movimento 150.000,00

Banco A 200.000,00

Banco B (50.000,00)

Aplicação financeira em CDB prefixado 70.000,00

Notas explicativas:

(1) O saldo credor (a descoberto) do Banco B decorre do empréstimo obtido na modalidade de cheque especial.

(2) A aplicação financeira em CDB foi realizada em 22/12/2014 com vencimento para 02/03/2015.

Considerando-se as informações recebidas e sob o enfoque da Demonstração dos Fundos de Caixa (DFC), elaborada de

acordo com a legislação societária e as normas contábeis vigentes, conclui-se que o valor de caixa e equivalentes de caixa

dessa companhia, no balanço/2014, em reais, é de

Uma companhia de capital fechado apresentou as seguintes informações, apuradas no encerramento do seu exercício social, em 31/12/2014:

Dividendos obrigatórios a pagar 50.000,00

Imposto de renda (devidamente calculado no LALUR) 68.000,00

Lucro antes do imposto de renda 200.000,00

Participações estatutárias sobre o lucro 32.000,00

Outras informações da companhia:

• É tributada pelo lucro real.

• Não tem operações descontinuadas.Reserva legal constituída 5.000,00

Considerando-se as informações apresentadas pela companhia e as determinações da legislação societária e das normas

contábeis em vigor, observou-se que o valor do lucro líquido do exercício ou, simplesmente, lucro líquido, em reais, é de

Uma companhia, Sociedade Anônima de capital fechado, apresentou os seguintes saldos das contas, em reais, listadas em ordem alfabética, apurados antes do levantamento do Balanço Patrimonial de 31/12/2014:

Ações em tesouraria 50.000,00

Caixa e bancos conta movimento 28.000,00

Capital social 360.000,00

Clientes 162.000,00

Depreciação acumulada 10.000,00

Empréstimos a diretores 20.000,00

Encargos sociais a recolher 2.800,00

Estoques 210.000,00

Financiamento bancário L. prazo 200.000,00

Fornecedores 160.000,00

Imposto de renda a recolher 14.200,00

Salários a pagar 13.000,00

Terrenos alugados 250.000,00

Veículos 40.000,00

Uma companhia, Sociedade Anônima de capital fechado, apresentou os seguintes saldos das contas, em reais, listadas em ordem alfabética, apurados antes do levantamento do Balanço Patrimonial de 31/12/2014:

Ações em tesouraria 50.000,00

Caixa e bancos conta movimento 28.000,00

Capital social 360.000,00

Clientes 162.000,00

Depreciação acumulada 10.000,00

Empréstimos a diretores 20.000,00

Encargos sociais a recolher 2.800,00

Estoques 210.000,00

Financiamento bancário L. prazo 200.000,00

Fornecedores 160.000,00

Imposto de renda a recolher 14.200,00

Salários a pagar 13.000,00

Terrenos alugados 250.000,00

Veículos 40.000,00

A Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, do Comitê de Pronunciamentos Contábeis, conhecido na prática por CPC 00, estabelece que a informação sobre a natureza e os montantes de recursos econômicos e reivindicações da entidade que reporta a informação podem auxiliar usuários a identificarem a fraqueza ou o vigor financeiro da entidade que reporta a informação.

Nesse enfoque, essa informação pode servir de auxílio para que os usuários da entidade

Disponível em: . 18 nov. 2014. Acesso em: <http://exame.abril.com.br/mercados/noticias/ cielo-dispara-mais-de-5-na-bolsa-com-negociacao-bilionaria>. 18 nov. 2014. Acesso em 04 de maio. 2015.

Caso a operação descrita se confirme, poderá ser considerado um exemplo de aliança estratégica do tipo

A situação descrita envolve a busca de parceiros denominados

Essa primeira etapa envolve

Visto que a aliança implica o fornecimento de serviços de consultoria que não são oferecidos atualmente nem pelas requerentes, nem por seus concorrentes no mercado, a operação proposta não levanta maiores preocupações, em termos concorrenciais, nos mercados ora envolvidos, disse o Cade.

Disponível em: e em: <http://esportes.terra.com.br/cade-aprova-technip- -e-fmc-technologies> em: <http://www.petronoticias.com.br/archives/66346>. Acesso em: 16 abr. 2015. Adaptado.

O caso descrito envolve uma aliança estratégica do tipo

Qual abordagem reconhece esse problema de alinhamento e busca tratá-lo por meio de políticas de redução de comportamento oportunista dos gestores?

Esse processo implica realizar a(o)

Nesse caso, a competitividade na indústria é afetada principalmente devido à(ao)

No contexto da Visão Baseada em Recursos, considere as afirmativas abaixo.

I - As empresas são formadas por um conjunto de recursos e capacidades organizacionais.

II - As diferenças entre as empresas são fruto das diferenças entre os recursos que possuem. III - Os recursos e capacidades detidos pela empresa ou seus concorrentes podem ser facilmente comprados no mercado.

Está correto APENAS o que se afirma em

o Brasil caiu três posições em relação a 2013, ocupando o 54o lugar no ranking geral composto por 60 países. [...] O relatório indica que a posição do país, dentre outros fatores, está sendo impactada pelo aumento significativo de preços e pela baixa participação do Brasil no comércio internacional. [...] O tamanho da economia doméstica, a atração de investimentos diretos e o emprego são dados de destaque para a realização de investimentos no Brasil.

Disponível em: . Acesso em: <http://www.fdc.org.br04> maio. 2015. Adaptado.

Neste sentido, frente a outros países, o Brasil tem demonstrado ser menos atrativo para a realização de investimentos, segundo os empresários pesquisados.

Em termos de administração estratégica, o texto aborda uma questão relacionada à(ao)

Quais são as três primeiras etapas sequenciais desse processo de elaboração das estratégias?

Trata-se do denominado controle