Questões de Concurso

Para cesgranrio e petrobras

Foram encontradas 18.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Comunicação Social - Publicidade e Propaganda |

Q162410

Economia

A Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP) visa a regular as indústrias respon- sáveis por esses recursos energéticos, no Brasil, garantindo o cumprimento de regras claras e estáveis. Com relação ao papel desempenhado pela ANP, são apresentadas as seguintes expectativas:

I - com mais petróleo, ratifica-se a perspectiva de consolidação da auto-suficiência nacional;

II - com mais gás natural, define-se a perspectiva de redução da dependência externa do País;

III - com biocombustíveis, amplia-se a perspectiva de alternativas energéticas menos custosas que suas similares estrangeiras;

IV - com o conjunto dos negócios derivados das produções, reforça-se a perspectiva do aumento de royalties para a União, estados e municípios.

São plausíveis as expectativas

I - com mais petróleo, ratifica-se a perspectiva de consolidação da auto-suficiência nacional;

II - com mais gás natural, define-se a perspectiva de redução da dependência externa do País;

III - com biocombustíveis, amplia-se a perspectiva de alternativas energéticas menos custosas que suas similares estrangeiras;

IV - com o conjunto dos negócios derivados das produções, reforça-se a perspectiva do aumento de royalties para a União, estados e municípios.

São plausíveis as expectativas

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Comunicação Social - Publicidade e Propaganda |

Q162409

Português

O conteúdo do texto publicitário acima revela uma das ten- dências da gestão empresarial no Brasil de hoje. Essa ten- dência articula, especificamente, as seguintes propostas:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Comunicação Social - Publicidade e Propaganda |

Q162408

Publicidade e Propaganda

Considerando os grafites presentes nas grandes metrópoles do Brasil, o ponto de vista sustentado pelo autor incorpora e apresenta uma concepção do grafitismo urbano contempo- râneo como arte

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Comunicação Social - Publicidade e Propaganda |

Q162407

Ciência Política

As informações e os argumentos apresentados acima remetem-se, diretamente, ao problema da violência no Brasil e, no curto prazo, à necessidade de elaboração e execução de uma eficaz política

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Técnico de Enfermagem do Trabalho Júnior |

Q85744

Enfermagem

O atendimento imediato de um trabalhador exposto a gases asfixiantes, tipo monóxido de carbono (CO), resultante da queima incompleta de combustíveis, exige a remoção do local contaminado e a administração de oxigênio  , por máscara, na concentraçãode

, por máscara, na concentraçãode

, por máscara, na concentraçãode

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51009

Contabilidade Geral

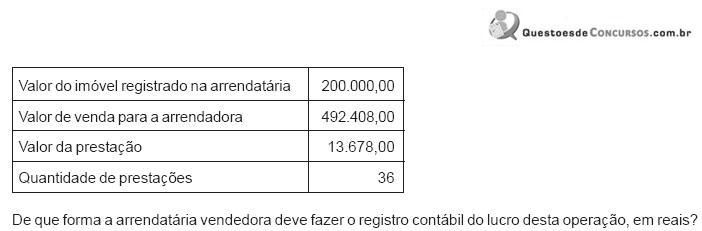

No Brasil, pela influência da legislação fiscal, é dado um tratamento diferenciado ao reconhecimento dos resultados obtidos nas operações de leaseback daquele dado ao reconhecimento dos encargos do leasing.

Mas, no caso do leaseback, o tratamento contábil nacional dispensado ao resultado obtido é diferente do tratamento contábil que lhe é dispensado pelas normas internacionais.

Admita a seguinte operação, feita, em reais, nesta última modalidade:

Mas, no caso do leaseback, o tratamento contábil nacional dispensado ao resultado obtido é diferente do tratamento contábil que lhe é dispensado pelas normas internacionais.

Admita a seguinte operação, feita, em reais, nesta última modalidade:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51008

Auditoria

A Lei Sarbanes-Oxley promoveu ampla regulação da vida corporativa, fundamentada nas boas práticas de governança corporativa. O foco da lei recaiu sobre os quatro valores básicos: Compliance, accountability, disclosure e fairness. O primeiro dos valores básicos citados, Compliance, significa que

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51007

Auditoria

O Instituto Brasileiro de Governança Corporativa - IBGC recomendou, como modelo das melhores práticas de governança corporativa a ser seguido pelas empresas interessadas, cinco itens básicos: Propriedade, Conselho de Administração, Gestão, Auditoria Independente e Conselho Fiscal.

Em relação à auditoria independente, sua função essencial é

Em relação à auditoria independente, sua função essencial é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51006

Contabilidade Geral

A avaliação dos estoques pelo método do último a entrar primeiro a sair é proibida pela legislação fiscal brasileira. O enfoque brasileiro, com relação a tal método de avaliação dos estoques, não representa uma regra consagrada nas normas internacionais.

Tais normas tratam o assunto da seguinte forma:

Tais normas tratam o assunto da seguinte forma:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51005

Contabilidade Geral

No Brasil, o goodwill considerado como ágio, representado pela diferença entre o preço pago pela aquisição de ações e o valor contábil do patrimônio líquido, é conhecido como valor patrimonial do investimento, e deve ser ativado e amortizado, de acordo com a sua vida útil, num prazo não superior a 10 (dez) anos.

Dentre os países abaixo apresentados, todos contrários à prática da baixa imediata do goodwill, contra o patrimônio líquido e a favor do seu registro contábil no Ativo, aquele que estabelece um prazo máximo, igual ao do Brasil, para a sua respectiva amortização é a(o)

Dentre os países abaixo apresentados, todos contrários à prática da baixa imediata do goodwill, contra o patrimônio líquido e a favor do seu registro contábil no Ativo, aquele que estabelece um prazo máximo, igual ao do Brasil, para a sua respectiva amortização é a(o)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51004

Contabilidade Geral

No Brasil, as operações de leasing, denominadas de arrendamento mercantil, são controladas pelo Banco Central do Brasil, que estabeleceu também os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional".

Por sua vez, o Conselho Federal de Contabilidade manifesta- se sobre o assunto na Resolução no 921/01, que aprova a Norma Técnica NBCT 10.2. Dos aspectos Contábeis Específicos em Entidades Diversas/Arrendamento Mercantil, na qual estabelece os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional" seguindo o padrão internacional recomendado pelo IASB (The International Accounting Standards Board).

Sob o enfoque da contabilização do leasing (arrendamento mercantil) financeiro, assinale a opção que defende tal classificação, com pequenas variações de forma, mas não de conteúdo, tanto no entendimento do Conselho Federal de Contabilidade quanto no entendimento do IASB.

Por sua vez, o Conselho Federal de Contabilidade manifesta- se sobre o assunto na Resolução no 921/01, que aprova a Norma Técnica NBCT 10.2. Dos aspectos Contábeis Específicos em Entidades Diversas/Arrendamento Mercantil, na qual estabelece os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional" seguindo o padrão internacional recomendado pelo IASB (The International Accounting Standards Board).

Sob o enfoque da contabilização do leasing (arrendamento mercantil) financeiro, assinale a opção que defende tal classificação, com pequenas variações de forma, mas não de conteúdo, tanto no entendimento do Conselho Federal de Contabilidade quanto no entendimento do IASB.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51003

Auditoria Governamental

O IASB (The International Accounting Standards Board), órgão independente do setor privado, com sede em Londres, que se destina ao estudo dos padrões contábeis, é formado por um Conselho de Membros, constituído por mais de 140 entidades mundiais, dentre elas as brasileiras, Instituto Brasileiro de Contadores e Conselho Federal de Contabilidade.

Um de seus objetivos é

Um de seus objetivos é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51002

Contabilidade Geral

Um dos problemas da harmonização contábil reside nos gastos desembolsados com pesquisa e desenvolvimento que, a cada dia que passa, vão tendo relevância maior, com destaque para as áreas de Saúde e Química.

De acordo com as normas internacionais de Contabilidade, os gastos com pesquisa devem ser

De acordo com as normas internacionais de Contabilidade, os gastos com pesquisa devem ser

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51001

Contabilidade Geral

A harmonização dos padrões contábeis internacionais não significa a padronização das normas contábeis. Ela se caracteriza por ser um processo que procura preservar as particularidades dos países, mas de forma a permitir a reconciliação dos seus sistemas de informações contábeis, visando a melhorar a interpretação e o entendimento dos aludidos sistemas.

Uma das prováveis vantagens decorrentes da harmonização dos sistemas contábeis é provocar a

Uma das prováveis vantagens decorrentes da harmonização dos sistemas contábeis é provocar a

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51000

Contabilidade Geral

No campo contábil, muitos são os estudiosos que desenvolveram seus estudos para identificar as principais causas das diferenças internacionais, apresentando, cada um deles, os aspectos que consideraram mais importantes para explicar tal divergência.

Dentre esses vários aspectos, listados como provocadores de diferenças internacionais no financial reporting, qual(ais) é(são) citado(s), de uma forma ou de outra, por praticamente todos os estudiosos?

Dentre esses vários aspectos, listados como provocadores de diferenças internacionais no financial reporting, qual(ais) é(são) citado(s), de uma forma ou de outra, por praticamente todos os estudiosos?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50999

Contabilidade Geral

Há uma forte tendência de os autores destacarem a existência de dois grandes grupos de sistemas contábeis: o modelo anglo-saxão e o modelo continental, que têm como características predominantes, dentre outras, as seguintes:

I - existência de profissão contábil forte e atuante;

II - demonstrações financeiras que buscam atender credores e governo, preferencialmente;

III - demonstrações financeiras que buscam atender os investidores, preferencialmente;

IV - forte importância de Bancos como fontes de captação de recursos, em substituição ao mercado de capitais.

São características predominantes do modelo anglo-saxão APENAS a

I - existência de profissão contábil forte e atuante;

II - demonstrações financeiras que buscam atender credores e governo, preferencialmente;

III - demonstrações financeiras que buscam atender os investidores, preferencialmente;

IV - forte importância de Bancos como fontes de captação de recursos, em substituição ao mercado de capitais.

São características predominantes do modelo anglo-saxão APENAS a

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50998

Biologia

A United Nations Conference On Trade And Development (UNCTAD) apresentou, em 2000, uma proposta para a elaboração de indicadores de eco-eficiência Environmental Performance Indicators (EPI) para que o desempenho econômico- financeiro de uma empresa, em termos ambientais, pudesse ser avaliado.

O problema ambiental da depleção de recursos energéticos não renováveis pode ser medido pelo indicador de performance ambiental, através da relação entre

O problema ambiental da depleção de recursos energéticos não renováveis pode ser medido pelo indicador de performance ambiental, através da relação entre

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50997

Contabilidade Geral

Admitem os estudos contábeis com enfoque ecológico que a Entidade Contábil é aderente ao Princípio do Poluidor Pagador, de extrema importância para os ecologistas, e, sob esse aspecto, pode-se definir a Entidade Contábil, sob o enfoque ambiental, como sendo a

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50996

Contabilidade Geral

Nas operações de derivativos, ocorrem custos de estocagem, custódia, seguros, transporte e classificação das operações. Esses gastos são denominados

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50995

Contabilidade Geral

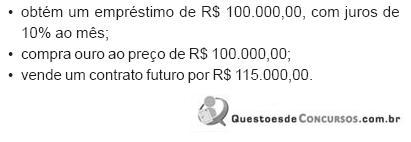

Uma das operações de derivativos é conhecida como arbitragem. Um investidor, operando nessa modalidade, identifica que existe um contrato futuro de ouro que vence em 30 dias, ao preço de R$ 115.000,00.

Esse investidor não possui os recursos necessários para operar, mas não tem nenhuma dificuldade em obter crédito. Assim, realiza os movimentos apresentados a seguir.

No momento atual:

Passados 30 dias, o investidor entrega o ouro ao operador e paga o empréstimo.

Baseado nessas informações, o resultado apurado nessa operação de derivativos, exclusivamente, foi

Esse investidor não possui os recursos necessários para operar, mas não tem nenhuma dificuldade em obter crédito. Assim, realiza os movimentos apresentados a seguir.

No momento atual:

Passados 30 dias, o investidor entrega o ouro ao operador e paga o empréstimo.

Baseado nessas informações, o resultado apurado nessa operação de derivativos, exclusivamente, foi