Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 426 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260558

Administração Financeira e Orçamentária

A Secretaria da Fazenda do Município Faz Tudo pagou

R$ 90.000,00 de despesas, liquidou R$ 150.000,00 e

empenhou R$ 180.000,00 no ano de 2024.

Considerando esses fatos, o valor de restos a pagar da

Secretaria, em 2024, foi de:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260557

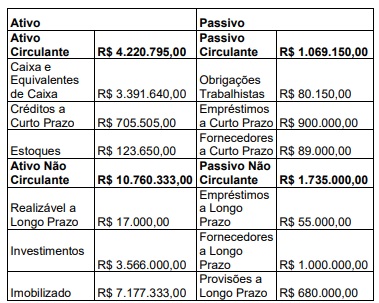

Análise de Balanços

A planilha a seguir apresenta o balanço da Prefeitura de Patrimonialópolis no Exercício X1.

Com base no balanço da Prefeitura de Patrimonialópolis, é possível afirmar que o índice de liquidez seca em X1 é:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260556

Análise de Balanços

No Balanço Patrimonial, quando o quociente do índice de

liquidez imediata é maior do que 1 (um), quer dizer que a

empresa tem capacidade de:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260555

Direito Financeiro

Os princípios orçamentários são premissas a serem

observadas na elaboração e na execução da lei

orçamentária. O princípio que versa que a lei orçamentária

deve conter somente matéria orçamentária e dispor

somente sobre matéria orçamentária é o princípio

chamado de:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260554

Direito Administrativo

O Estudo Técnico Preliminar (ETP) é um documento

constitutivo da primeira etapa do planejamento de uma

contratação que caracteriza o interesse público envolvido,

a sua melhor solução e dá base ao anteprojeto, ao termo

de referência ou ao projeto básico a serem elaborados,

caso se conclua pela viabilidade da contratação.

Na elaboração do ETP, alguns documentos são exigidos e

outros dispensáveis.

É considerado um documento exigido na elaboração do ETP:

É considerado um documento exigido na elaboração do ETP:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260553

Direito Administrativo

A Lei nº 14.133/2021, Lei de Licitações e Contratos

Administrativos que veio para substituir a Lei nº

8.666/1993, extinguiu as seguintes modalidades de

licitação:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260552

Administração Financeira e Orçamentária

A fim de se evitar a dupla contagem dos valores

financeiros, objeto de operações intraorçamentárias na

consolidação das contas públicas, foram incluídas as

“Receitas Correntes Intraorçamentárias” e “Receitas de

Capital Intraorçamentárias”.

Das alternativas abaixo, aquela que contém o código de categoria econômica que representa a Receita de Capital Intraorçamentária é:

Das alternativas abaixo, aquela que contém o código de categoria econômica que representa a Receita de Capital Intraorçamentária é:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260551

Direito Financeiro

Conforme a Lei de Responsabilidade Fiscal (LRF), a

despesa total com pessoal, em cada período de apuração,

não poderá exceder, na União, nos Estados e nos

Municípios, respectivamente, ao seguinte percentual da

Receita Corrente Líquida:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260550

Contabilidade Pública

Texto associado

Com base nas informações a seguir, deve-se responder à questão.

A Prefeitura do Município Y, adquiriu 3 aeronaves, em

01/02/2025, com disponibilidade para uso imediato, pelo

valor total de R$ 1.800.000,00, com valor residual de 10%

e uma vida útil de 3 anos.

Ao final dos 3 anos, o valor líquido contábil das aeronaves

será:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260549

Contabilidade Pública

Texto associado

Com base nas informações a seguir, deve-se responder à questão.

A Prefeitura do Município Y, adquiriu 3 aeronaves, em

01/02/2025, com disponibilidade para uso imediato, pelo

valor total de R$ 1.800.000,00, com valor residual de 10%

e uma vida útil de 3 anos.

O valor líquido contábil das aeronaves, em 31/12/2025,

será:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260548

Contabilidade Pública

Texto associado

Com base nas informações a seguir, deve-se responder à questão.

A Prefeitura do Município Y, adquiriu 3 aeronaves, em

01/02/2025, com disponibilidade para uso imediato, pelo

valor total de R$ 1.800.000,00, com valor residual de 10%

e uma vida útil de 3 anos.

Pelo método das cotas constantes, em 31/12/2026, o valor

da despesa de depreciação, na Demonstração do

Resultado do Exercício será:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260547

Direito Financeiro

Por crédito adicional, entendem-se as autorizações de

despesas não computadas ou insuficientemente dotadas

na Lei Orçamentária. Conforme o art. 41 da Lei nº

4.320/1964, os créditos adicionais são classificados em

suplementares, especiais e extraordinários.

Constitui fonte de recurso para crédito adicional:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260546

Administração Financeira e Orçamentária

As saídas para pagamentos de despesas empenhadas em

exercícios anteriores, ou seja, que pertencem a exercícios

anteriores, de acordo com seu respectivo empenho, de

forma que nos exercícios seguintes serão consideradas

extraorçamentárias, são:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260545

Contabilidade Pública

A Secretaria do Tesouro Nacional (STN) elaborou o Plano

de Contas Aplicado ao Setor Público -PCASP, que

representa uma das maiores conquistas da contabilidade

aplicada ao setor público. Além de ser uma ferramenta

para a consolidação das contas nacionais e instrumento

para a adoção das normas internacionais de contabilidade,

o PCASP permitiu diversas inovações. Nele, as contas

contábeis são classificadas segundo a natureza das

informações.

A natureza de informação que registra e processa atos de gestão que podem alterar o patrimônio do setor público é:

A natureza de informação que registra e processa atos de gestão que podem alterar o patrimônio do setor público é:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260544

Contabilidade Geral

O Código de Ética do Contador estabelece requisitos

éticos para contadores no desempenho de suas funções.

A transgressão de preceito do Código constitui infração

ética, sancionada, segundo a gravidade, com a aplicação

de penalidades.

Uma das penalidades aplicadas é:

Uma das penalidades aplicadas é:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260543

Controle Externo

O Tribunal de Contas do Espírito Santo (TCE-ES) auxilia a

Assembleia Legislativa e Câmaras Municipais no exercício

do controle externo, sem que haja qualquer subordinação

ou poder hierárquico entre os órgãos.

Entre as alternativas abaixo, não se configura uma dessas atribuições do TCE-ES:

Entre as alternativas abaixo, não se configura uma dessas atribuições do TCE-ES:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260542

Direito Financeiro

Sobre a caução, pode-se afirmar corretamente que:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260541

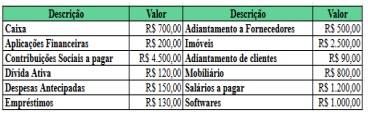

Contabilidade Pública

Texto associado

As informações a seguir servem de base para responder à questão.

Um órgão apresentou os seguintes valores patrimoniais referentes ao exercício de 2024.

Em relação ao órgão acima e às informações dadas, podese afirmar que:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Contador |

Q3260540

Contabilidade Pública

Texto associado

As informações a seguir servem de base para responder à questão.

Um órgão apresentou os seguintes valores patrimoniais referentes ao exercício de 2024.

Considerando as informações do Balanço Patrimonial

acima, referente ao exercício de 2024, pode-se afirmar que

o passivo é de:

Ano: 2025

Banca:

SECPLAN

Órgão:

Prefeitura de Presidente Kennedy - ES

Prova:

SECPLAN - 2025 - Prefeitura de Presidente Kennedy - ES - Auditor Municipal (Controladoria) |

Q3260539

Administração Financeira e Orçamentária

O Plano Plurianual - PPA é o instrumento de planejamento

orçamentário que contempla os programas de duração

continuada, já instituídos ou a instituir no médio prazo.

Dentre os elementos constantes do PPA, a definição do

resultado que se pretende alcançar com a realização das

ações governamentais denomina-se: