Questões de Concurso

Para comperve - ufrn

Foram encontradas 11.161 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234294

Contabilidade Pública

A imagem abaixo é um recorte do Balanço Patrimonial da UFERSA e não apresenta saldos,

mas apenas itens que compõem os passivos circulante e não circulante.

Entre os itens que constam na imagem, estão as provisões a curto prazo e as provisões a longo prazo. No contexto da constituição de provisões, analise as condições abaixo.

I A entidade tem obrigação presente (formalizada ou não) decorrente (ou não) de evento passado.

II Provavelmente, seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

III A entidade necessita de confirmação se a obrigação presente pode levar à devolução de recursos que incorporam benefícios econômicos ou potencial de serviços.

IV Uma estimativa confiável pode ser realizada acerca do valor da obrigação.

De acordo com a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, as condições para o reconhecimento de uma provisão estão nos itens

Entre os itens que constam na imagem, estão as provisões a curto prazo e as provisões a longo prazo. No contexto da constituição de provisões, analise as condições abaixo.

I A entidade tem obrigação presente (formalizada ou não) decorrente (ou não) de evento passado.

II Provavelmente, seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

III A entidade necessita de confirmação se a obrigação presente pode levar à devolução de recursos que incorporam benefícios econômicos ou potencial de serviços.

IV Uma estimativa confiável pode ser realizada acerca do valor da obrigação.

De acordo com a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, as condições para o reconhecimento de uma provisão estão nos itens

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234293

Direito Financeiro

A Câmara dos Deputados esclarece que “O modelo orçamentário brasileiro é definido na

Constituição Federal de 1988 do Brasil e compõe-se de três instrumentos: o Plano

Plurianual – PPA, a Lei de Diretrizes Orçamentárias – LDO e a Lei Orçamentária Anual –

LOA.”. Acerca da abrangência da LOA, analise os itens abaixo.

I O orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, exceto as fundações instituídas e mantidas pelo Poder Público.

II O orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

III O orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

IV O orçamento das empresas estatais não dependentes com ações negociadas em bolsa de valores.

Integram a LOA, conforme determina o § 5º do artigo 165 da Constituição de 1988, os itens

I O orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, exceto as fundações instituídas e mantidas pelo Poder Público.

II O orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

III O orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

IV O orçamento das empresas estatais não dependentes com ações negociadas em bolsa de valores.

Integram a LOA, conforme determina o § 5º do artigo 165 da Constituição de 1988, os itens

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234292

Contabilidade Pública

Segundo o MCASP (10ª edição), o objetivo principal do Balanço Financeiro é evidenciar

todas as movimentações financeiras de entradas e de saídas que impactam o caixa e

equivalentes de caixa em um exercício financeiro, e essa evidenciação possibilita a

apuração do resultado financeiro do exercício. A imagem abaixo é um recorte do Balanço

Financeiro da UFERSA, referente ao exercício findo em 31/12/2023.

Disponível em: https ://proplan.ufersa.edu.br. Aces so em: 10 jun. 2024. [Adaptado]

Nessa estrutura do Balanço Financeiro, os nomes dos últimos grupos de valores foram encobertos propositadamente. Esses grupos evidenciam os valores de Caixa e Equivalentes de Caixa do Balanço Financeiro e figuram no lado esquerdo (Ingressos) e no lado direito (dispêndios) do Balanço Financeiro, conforme se observa na imagem, seguindo o que determina o MCASP (10ª edição). Esses grupos representam, respectivamente,

Disponível em: https ://proplan.ufersa.edu.br. Aces so em: 10 jun. 2024. [Adaptado]

Nessa estrutura do Balanço Financeiro, os nomes dos últimos grupos de valores foram encobertos propositadamente. Esses grupos evidenciam os valores de Caixa e Equivalentes de Caixa do Balanço Financeiro e figuram no lado esquerdo (Ingressos) e no lado direito (dispêndios) do Balanço Financeiro, conforme se observa na imagem, seguindo o que determina o MCASP (10ª edição). Esses grupos representam, respectivamente,

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234291

Contabilidade Pública

A Administração Pública, de uma forma geral, não aplicava os critérios de reconhecimento e

mensuração dos ativos imobilizado e intangível conforme descrito no MCASP. Por esse motivo,

foi necessário introduzir uma data de corte para identificar o início da adoção dos procedimentos

de depreciação, amortização e exaustão pelo ente público. Assim, visando auxiliar os entes, o

MCASP apresentou o esquema abaixo para a introdução das práticas de avaliação e

depreciação/amortização/exaustão.

No fluxograma, na caixa em que está representado o teste comparativo entre o valor contábil e o valor justo, o sinal de comparação foi encoberto propositadamente. O sinal que representa, corretamente, o teste a ser realizado é:

No fluxograma, na caixa em que está representado o teste comparativo entre o valor contábil e o valor justo, o sinal de comparação foi encoberto propositadamente. O sinal que representa, corretamente, o teste a ser realizado é:

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234290

Contabilidade Geral

Há anos, é discutido se o processo de tomada de decisão deve ser baseado no feeling do

gestor ou em dados e informações. Considerando que a contabilidade é um importante

fornecedor de informações úteis para os gestores tomarem suas decisões, a Estrutura

Conceitual para Relatório Financeiro (CPC 00 – R2) apresenta as características qualitativas

da informação financeira útil. A capacidade de verificação, uma dessas características,

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234289

Contabilidade de Custos

Um dos laboratórios da UFERSA está sob nova coordenação, e o atual coordenador está

interessado em desenvolver e implantar um sistema de custos para esse laboratório.

Entretanto, as coordenações anteriores nunca gerenciaram seus custos, porque entendiam

que isso deveria ser uma preocupação da administração central da instituição e, portanto, o

laboratório está ainda num estágio inicial e com menor grau de maturidade em relação aos

modelos de gerenciamento de custos. Nesse caso, considerando o que recomenda a NBC

TSP 34 – Custos no Setor Público, o método de custeio a ser usado é o

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234288

Contabilidade de Custos

A NBC TSP 34 – Custos no Setor Público, de 18 de novembro de 2021, tem por objetivo

estabelecer diretrizes e padrões a serem observados pelas entidades do setor público na

implementação de sistemas de custos. Acerca da alocação de custos aos objetos de

custos, analise as afirmações abaixo.

I Sempre que possível e economicamente viável, a apropriação dos custos indiretos deve ser realizada antes da alocação dos custos diretos.

II A alocação de todos os custos indiretos deve ocorrer por rastreamento, com a utilização de direcionadores de custos.

III A alocação de custos indiretos deve ser dispensada quando for arbitrária e as informações geradas não atendam às características qualitativas bem como às restrições de informações de custos.

IV Os recursos consumidos devem ser atribuídos aos objetos de custos, mesmo que a entidade que se beneficie do consumo não seja a responsável pelo desembolso, parcial ou integral.

Das afirmativas, estão corretas

I Sempre que possível e economicamente viável, a apropriação dos custos indiretos deve ser realizada antes da alocação dos custos diretos.

II A alocação de todos os custos indiretos deve ocorrer por rastreamento, com a utilização de direcionadores de custos.

III A alocação de custos indiretos deve ser dispensada quando for arbitrária e as informações geradas não atendam às características qualitativas bem como às restrições de informações de custos.

IV Os recursos consumidos devem ser atribuídos aos objetos de custos, mesmo que a entidade que se beneficie do consumo não seja a responsável pelo desembolso, parcial ou integral.

Das afirmativas, estão corretas

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234287

Noções de Informática

Texto associado

O Tesouro Nacional apresenta a estrutura do Sistema Integrado de Administração Financeira do

Governo Federal (SIAFI) da seguinte forma:

O SIAFI é um sistema de informações centralizado em Brasília, ligado por teleprocessamento

aos Órgãos do Governo Federal, distribuídos no País e no exterior. Essa ligação, que é feita pela

rede de telecomunicações do SERPRO e também pela conexão a outras inúmeras redes

externas, é que garante o acesso ao sistema às 40.768 Unidades Gestoras ativas no SIAFI.

Para facilitar o trabalho de todas essas Unidades Gestoras, o SIAFI foi concebido para se

estruturar por exercícios: cada ano equivale a um sistema diferente, ou seja, a regra de

formação do nome do sistema é a sigla SIAFI acrescida do ano do sistema que se deseja

acessar: SIAFI98, SIAFI99, SIAFI2022, SIAFI2023 etc.

Por sua vez, cada sistema está organizado por subsistemas – atualmente são 17 – e estes, por

módulos. Dentro de cada módulo, estão agregadas inúmeras transações, que guardam entre si

características em comum. Nesse nível de transação, é que são, efetivamente, executadas as

diversas operações do SIAFI, desde entrada de dados até consultas.

Disponível em: https ://www.gov.br/tesouronac ional/pt-br/s iafi/his toria-e-es trutura/es trutura. Aces so em: 10 maio

2024. [Adaptado]

O SIAFI conta com ambientes distintos, mas que funcionam de forma integrada. O ambiente

disponível em plataforma mainframe é o SIAFI

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234286

Sistemas Operacionais

Texto associado

O Tesouro Nacional apresenta a estrutura do Sistema Integrado de Administração Financeira do

Governo Federal (SIAFI) da seguinte forma:

O SIAFI é um sistema de informações centralizado em Brasília, ligado por teleprocessamento

aos Órgãos do Governo Federal, distribuídos no País e no exterior. Essa ligação, que é feita pela

rede de telecomunicações do SERPRO e também pela conexão a outras inúmeras redes

externas, é que garante o acesso ao sistema às 40.768 Unidades Gestoras ativas no SIAFI.

Para facilitar o trabalho de todas essas Unidades Gestoras, o SIAFI foi concebido para se

estruturar por exercícios: cada ano equivale a um sistema diferente, ou seja, a regra de

formação do nome do sistema é a sigla SIAFI acrescida do ano do sistema que se deseja

acessar: SIAFI98, SIAFI99, SIAFI2022, SIAFI2023 etc.

Por sua vez, cada sistema está organizado por subsistemas – atualmente são 17 – e estes, por

módulos. Dentro de cada módulo, estão agregadas inúmeras transações, que guardam entre si

características em comum. Nesse nível de transação, é que são, efetivamente, executadas as

diversas operações do SIAFI, desde entrada de dados até consultas.

Disponível em: https ://www.gov.br/tesouronac ional/pt-br/s iafi/his toria-e-es trutura/es trutura. Aces so em: 10 maio

2024. [Adaptado]

O grupo de subsistemas denominado “Administração do Sistema” é formado por

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234285

Administração Financeira e Orçamentária

Texto associado

O Tesouro Nacional apresenta a estrutura do Sistema Integrado de Administração Financeira do

Governo Federal (SIAFI) da seguinte forma:

O SIAFI é um sistema de informações centralizado em Brasília, ligado por teleprocessamento

aos Órgãos do Governo Federal, distribuídos no País e no exterior. Essa ligação, que é feita pela

rede de telecomunicações do SERPRO e também pela conexão a outras inúmeras redes

externas, é que garante o acesso ao sistema às 40.768 Unidades Gestoras ativas no SIAFI.

Para facilitar o trabalho de todas essas Unidades Gestoras, o SIAFI foi concebido para se

estruturar por exercícios: cada ano equivale a um sistema diferente, ou seja, a regra de

formação do nome do sistema é a sigla SIAFI acrescida do ano do sistema que se deseja

acessar: SIAFI98, SIAFI99, SIAFI2022, SIAFI2023 etc.

Por sua vez, cada sistema está organizado por subsistemas – atualmente são 17 – e estes, por

módulos. Dentro de cada módulo, estão agregadas inúmeras transações, que guardam entre si

características em comum. Nesse nível de transação, é que são, efetivamente, executadas as

diversas operações do SIAFI, desde entrada de dados até consultas.

Disponível em: https ://www.gov.br/tesouronac ional/pt-br/s iafi/his toria-e-es trutura/es trutura. Aces so em: 10 maio

2024. [Adaptado]

Os 17 subsistemas que compõem o SIAFI estão organizados em cinco grupos principais,

sendo dois deles, o de Administração do Sistema e o de Organização de Tabelas. Os três

outros grupos são:

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234284

Administração Financeira e Orçamentária

Texto associado

Em notícia publicada pelo Ministério Público do Rio Grande do Norte (MPRN), no último dia 04 de

junho de 2024, foi relatado que o MPRN recomendou ao Governo do Estado do RN a adoção de

medidas para redução de despesas com pessoal, buscando a adequação dessas despesas aos

limites fixados na Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000). Dados

apresentados na recomendação demonstram que, no 1º quadrimestre de 2024, o Estado do RN

comprometeu 56,86% da sua receita corrente liquida com gastos dessa natureza.

Nessa mesma matéria, foi citado que “A recomendação aponta também o Relatório de Gestão

Fiscal, publicado pelo Tesouro Nacional, no qual o Estado do Rio Grande do Norte consta com o

maior percentual de gastos com pessoal entre todos os Estados Brasileiros. De acordo com

esses dados, o RN está mais de 5% acima do estado com segundo pior desempenho, Minas

Gerais, cujo comprometimento da receita líquida com gastos com pessoal alcançou 51,37%”.

Disponível em: https ://www.mprn.mp.br/notic ias /mprn-recomenda-ao-governo-do-es tado-adocao-de-medidas -

para-reducao-de-despesas -com-pes soal/.

Aces so em: 6 jun. 2024. [Adaptado]

No caso de a despesa total com pessoal, do Poder ou de órgão referido no art. 20 da LRF,

ultrapassar os limites definidos nesse artigo, o percentual excedente terá de ser eliminado

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234283

Direito Financeiro

Texto associado

Em notícia publicada pelo Ministério Público do Rio Grande do Norte (MPRN), no último dia 04 de

junho de 2024, foi relatado que o MPRN recomendou ao Governo do Estado do RN a adoção de

medidas para redução de despesas com pessoal, buscando a adequação dessas despesas aos

limites fixados na Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000). Dados

apresentados na recomendação demonstram que, no 1º quadrimestre de 2024, o Estado do RN

comprometeu 56,86% da sua receita corrente liquida com gastos dessa natureza.

Nessa mesma matéria, foi citado que “A recomendação aponta também o Relatório de Gestão

Fiscal, publicado pelo Tesouro Nacional, no qual o Estado do Rio Grande do Norte consta com o

maior percentual de gastos com pessoal entre todos os Estados Brasileiros. De acordo com

esses dados, o RN está mais de 5% acima do estado com segundo pior desempenho, Minas

Gerais, cujo comprometimento da receita líquida com gastos com pessoal alcançou 51,37%”.

Disponível em: https ://www.mprn.mp.br/notic ias /mprn-recomenda-ao-governo-do-es tado-adocao-de-medidas -

para-reducao-de-despesas -com-pes soal/.

Aces so em: 6 jun. 2024. [Adaptado]

Com base nos dados da matéria apresentada, conclui-se que o Estado do RN, no primeiro

quadrimestre de 2024, ultrapassou

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234282

Contabilidade Pública

Conforme define o MCASP (10ª edição), o Quadro de Ativos e Passivos Financeiros e

Permanentes, é parte integrante da estrutura do

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234281

Contabilidade Pública

O Quadro de Ativos e Passivos Financeiros e Permanentes evidencia a apuração do

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234280

Contabilidade Pública

As contas contábeis do PCASP são identificadas por códigos compostos por sete níveis de

desdobramento. Esses níveis, juntos, contêm nove dígitos, como ilustrado na imagem abaixo,

retirada do MCASP (10ª edição), que evidencia o registro contábil da compra de uma máquina.

O quarto nível de desdobramento da conta “(-) Encargos Financeiros a Apropriar – Interno”, representado pelo algarismo “8” no registro contábil apresentado, representa, na estrutura da conta contábil, o elemento

O quarto nível de desdobramento da conta “(-) Encargos Financeiros a Apropriar – Interno”, representado pelo algarismo “8” no registro contábil apresentado, representa, na estrutura da conta contábil, o elemento

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234279

Contabilidade Pública

O quadro abaixo apresenta o Patrimônio Líquido (PL) da UFERSA e representa um recorte do

Balanço Patrimonial referente ao exercício findo em 31/12/2023.

Constata-se que cerca de 26% do PL da UFERSA, em 31/12/2023, se referia ao grupo denominado “Demais Reservas”. Conforme previsto pelo MCASP (10ª edição), esse grupo compreende, por exemplo, reservas

Constata-se que cerca de 26% do PL da UFERSA, em 31/12/2023, se referia ao grupo denominado “Demais Reservas”. Conforme previsto pelo MCASP (10ª edição), esse grupo compreende, por exemplo, reservas

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234278

Contabilidade Pública

No setor privado, o papel da Consolidação das Demonstrações Contábeis (CDC) é evidenciar

a condição financeira e o resultado operacional de um grupo empresarial consolidado,

avaliando esse grupo como uma entidade única, mas composta por mais de uma empresa,

sob um controle comum. Por sua vez, no setor público, a CDC agrega os saldos de mais de

uma entidade, excluindo as transações recíprocas, de modo a disponibilizar os

macroagregados do setor público, proporcionando uma visão global do resultado. No setor

público brasileiro, a CDC pode ser realizada

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234277

Administração Financeira e Orçamentária

Conforme define o MCASP em sua 10ª edição, “a relação entre a receita e a despesa é

fundamental para o processo orçamentário, visto que a previsão da receita dimensiona a

capacidade governamental em autorizar a despesa, entendendo a receita orçamentária

como o mecanismo de financiamento do Estado[...]” (grifo nosso). Nesse contexto,

analise as afirmações abaixo acerca da receita orçamentária.

I São classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no orçamento.

II Para fins contábeis, quanto ao impacto na situação patrimonial líquida, as receitas orçamentárias se classificam em “efetiva” ou “não-efetiva”.

III Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas orçamentárias, mesmo quando representem apenas entradas compensatórias.

IV As receitas orçamentárias pertencem ao Estado, transitam pelo patrimônio do Poder Público e, via de regra, por força do princípio orçamentário transparência, estão previstas na Lei Orçamentária Anual (LOA).

Das afirmações, estão corretas

I São classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no orçamento.

II Para fins contábeis, quanto ao impacto na situação patrimonial líquida, as receitas orçamentárias se classificam em “efetiva” ou “não-efetiva”.

III Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas orçamentárias, mesmo quando representem apenas entradas compensatórias.

IV As receitas orçamentárias pertencem ao Estado, transitam pelo patrimônio do Poder Público e, via de regra, por força do princípio orçamentário transparência, estão previstas na Lei Orçamentária Anual (LOA).

Das afirmações, estão corretas

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234276

Contabilidade Pública

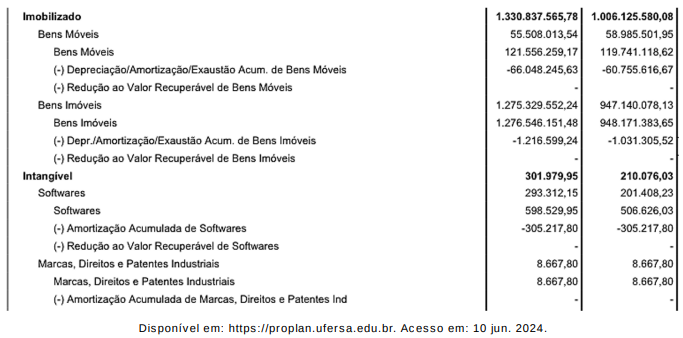

O quadro abaixo representa um recorte do Balanço Patrimonial da UFERSA, referente ao

exercício findo em 31/12/2023, no qual estão apresentados os valores dos ativos Imobilizado e

Intangível.

A partir dos dados apresentados, é possível identificar que não houve registro de redução ao valor recuperável para nenhum item dos grupos dos ativos Imobilizado e Intangível. Para que tivesse havido, em 2023, o registro de uma redução ao valor recuperável de um desses itens patrimoniais seria necessário que

A partir dos dados apresentados, é possível identificar que não houve registro de redução ao valor recuperável para nenhum item dos grupos dos ativos Imobilizado e Intangível. Para que tivesse havido, em 2023, o registro de uma redução ao valor recuperável de um desses itens patrimoniais seria necessário que

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234275

Administração Financeira e Orçamentária

O MCASP define que os dispêndios e os ingressos são tipificados em orçamentários e

extraorçamentários. Segundo essa classificação, uma Operação de Crédito por Antecipação

de Receita Orçamentária e o Pagamento de Valores de Restos a Pagar são,

respectivamente, caracterizados como