Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 3.598 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2277994

Administração Financeira e Orçamentária

Sobre a classificação da despesa orçamentária por natureza, é

correto afirmar que:

Q2277993

Direito Penal

Imagine a seguinte situação hipotética: determinado agente

público, no exercício de suas funções, dá causa à prorrogação

contratual, em favor do contratado, durante a execução dos

contratos celebrados com a Administração Pública, sem que

houvesse autorização em lei, no edital da licitação ou nos

respectivos instrumentos contratuais. Considerando o

capítulo II- B do Código Penal, "Dos crimes em licitações e contratos administrativos", qual crime teria sido cometido por esse agente?

Q2277992

Auditoria

Ao conduzir a auditoria das demonstrações contábeis de uma

empresa de construção civil, a equipe de auditoria se deparou

com uma possível irregularidade envolvendo uma transação

com alto valor financeiro. Essa transação, caso comprovada,

poderia impactar significativamente as demonstrações

contábeis da empresa. Nessa situação, a equipe de auditoria

deve:

Q2277991

Auditoria

Dentre os princípios fundamentais de ética profissional

relevantes para o auditor quando da condução de auditoria

de demonstrações contábeis, que estão implícitos no Código

de Ética Profissional do Contabilista e na Norma Brasileira de

Contabilidade Aplicadas à Auditoria (NBC TA), que trata do

controle de qualidade cujo cumprimento é exigido dos

auditores, assinale a alternativa correta.

Q2277990

Auditoria

De acordo com a Norma Brasileira de Contabilidade Aplicada

à Auditoria (NBC TA) que define a responsabilidade do auditor

em relação a fraude, no contexto da auditoria de

demonstrações contábeis, assinale a alternativa que define a

diferença entre fraude e erro na auditoria.

Q2277989

Auditoria

Na auditoria de um projeto social de entidade sem fins

lucrativos, o auditor identificou uma falha no registro contábil

das receitas provenientes da transferência de recursos do

governo estadual. O valor total dos recursos repassados foi de

R$ 500.000,00, mas a entidade registrou incorretamente

R$ 50.000,00 como receita financeira, ao invés de utilizar a

rubrica contábil correta. A ação correta a ser tomada pelo

auditor nessa situação é emitir relatório de auditoria

Q2277988

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público, os gastos com insumos utilizados na fase de pesquisa

de um novo medicamento por uma autarquia pública estadual

devem ser

Q2277987

Contabilidade Pública

Uma autarquia pública estadual de ensino reclamou na justiça

uma indenização por danos causados ao patrimônio público,

citando o responsável pela realização de um evento científico

em suas dependências como réu. Em 31/12/2022, o setor

jurídico da autarquia julgou que a entrada de benefícios

econômicos ou potencial de serviços era provável no exercício

financeiro de 2023, mas não era certa, e a divulgação de

informação sobre a demanda judicial não prejudicava a

autarquia na disputa. Anteriormente a 31/12/2022, o setor

jurídico julgava que a entrada de benefícios econômicos ou

potencial de serviços não era provável de acontecer.

De acordo com a NBC TSP 03 Provisões, Passivos Contingentes e Ativos Contingentes, a autarquia estadual deveria

De acordo com a NBC TSP 03 Provisões, Passivos Contingentes e Ativos Contingentes, a autarquia estadual deveria

Q2277986

Direito Administrativo

Em razão de situação de emergência, determinado administrador público vê a imperiosa necessidade de desrespeitar a ordem

cronológica no dever de pagamento da Administração e pergunta a você, contador(a), como deve agir nos termos da nova Lei de

Licitações e Contratos Administrativos (Lei nº 14.13/2021). Você responderá corretamente se disser que a ordem cronológica

poderá ser alterada, desde que, dentre outros requisitos, haja prévia:

Q2277985

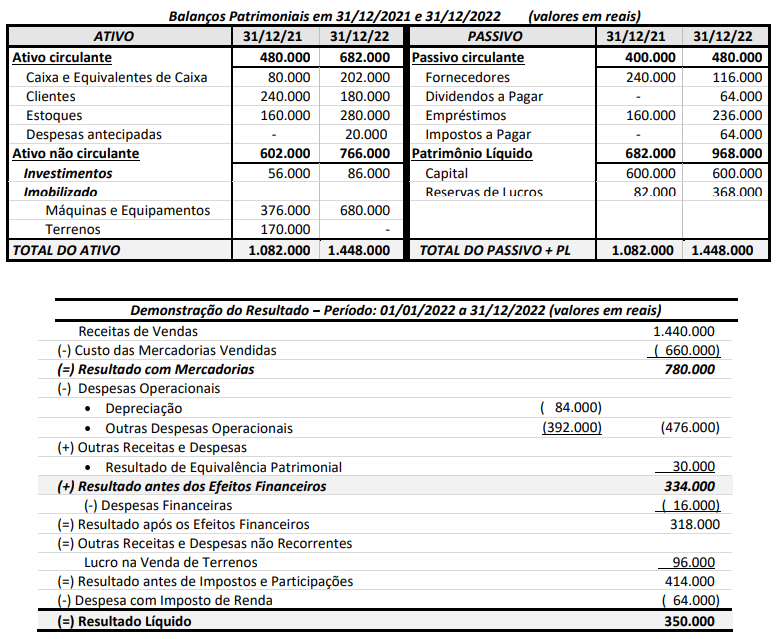

Contabilidade Geral

Os Balanços Patrimoniais em 31/12/2021 e 31/12/2022 e a Demonstração do Resultado para o ano 2022 de uma empresa, são

apresentados a seguir:

Sabendo-se que durante o ano de 2022 a empresa não pagou despesas financeiras e não liquidou qualquer empréstimo, o valor em reais correspondente ao Caixa gerado pelas Atividades Operacionais foi,

Sabendo-se que durante o ano de 2022 a empresa não pagou despesas financeiras e não liquidou qualquer empréstimo, o valor em reais correspondente ao Caixa gerado pelas Atividades Operacionais foi,

Q2277984

Contabilidade Pública

Em 03/05/2023, uma autarquia pública estadual realizou a

abertura de crédito adicional especial no valor de R$

200.000,00, cujo recurso de cobertura para a abertura de tal

crédito foi o excesso de arrecadação. Sendo assim, em

03/05/2023, para o registro da abertura do crédito adicional

especial, a autarquia estadual utilizou contas do Plano de

Contadas Aplicado ao Setor Público das classes

Q2277983

Contabilidade Pública

Em 01/08/2022, um hospital universitário estadual

empenhou despesa orçamentária no valor de R$ 600.000,00

referente à aquisição de um equipamento médico-hospitalar

para ser utilizado para a prestação de serviços à população.

Em 31/08/2022, o equipamento foi entregue pelo fornecedor

e a despesa orçamentária foi liquidada pelo valor total do

empenho. Em 30/09/2022, o equipamento foi colocado em

condições de uso, mas para isso foi necessário contratar

serviços de terceiros - pessoa jurídica, cuja despesa

orçamentária no valor de R$ 6.000,00 foi empenhada em

02/09/2022. Os serviços foram prestados em setembro de

2022 e a despesa foi liquidada, pelo valor total do empenho,

em 03/10/2022.

No reconhecimento do ativo, a vida útil econômica e o valor residual do equipamento foram estimados, respectivamente, em 10 anos e R$ 30.000,00 e não houve reestimativas desses parâmetros. O hospital universitário utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação. Em 31/12/2022, após o reconhecimento da depreciação referente ao ano de 2022, o hospital universitário realizou o teste de redução ao valor recuperável do equipamento e constatou que, nessa data, o valor em uso do equipamento era R$ 590.000,00 e o valor justo líquido de despesas de venda era R$ 580.000,00.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

No reconhecimento do ativo, a vida útil econômica e o valor residual do equipamento foram estimados, respectivamente, em 10 anos e R$ 30.000,00 e não houve reestimativas desses parâmetros. O hospital universitário utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação. Em 31/12/2022, após o reconhecimento da depreciação referente ao ano de 2022, o hospital universitário realizou o teste de redução ao valor recuperável do equipamento e constatou que, nessa data, o valor em uso do equipamento era R$ 590.000,00 e o valor justo líquido de despesas de venda era R$ 580.000,00.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Q2277982

Auditoria

Durante a auditoria das demonstrações contábeis de uma

entidade, os auditores depararam-se com a incerteza quanto

à realização de um ativo mensurado em bases razoáveis e que

é considerado relevante para as demonstrações contábeis da

entidade auditada. Diante disso, qual é a implicação dessa

circunstância para o Auditor na emissão do seu relatório de

auditoria?

Q2277981

Contabilidade Pública

De acordo com a NBC TSP 01 - Receita de Transação sem

Contraprestação, uma receita sem contraprestação é

reconhecida por um governo estadual quando

Q2277980

Contabilidade Pública

Considere as seguintes informações sobre um lote de tablets

para distribuição gratuita a estudantes que estava registrado

no estoque de uma autarquia pública estadual de ensino em

30/06/2023:

• Preço de Compra: R$ 800.000,00

• Fretes e Seguros sobre Compra: R$ 1.000,00

• Abastecimentos Obtidos: R$ 20.000,00

No dia 31/07/2023, a autarquia que adquiriu o lote de tablets não havia realizado a distribuição para os estudantes e constatou que, nesta data, o valor realizável líquido do lote era R$ 760.000,00 e o custo corrente de reposição era R$ 782.000,00. Desconsiderando os efeitos dos tributos, o lote de tablets foi mensurado em 31/07/2023, em conformidade com a NBC TSP 04 - Estoques, pelo valor de

• Preço de Compra: R$ 800.000,00

• Fretes e Seguros sobre Compra: R$ 1.000,00

• Abastecimentos Obtidos: R$ 20.000,00

No dia 31/07/2023, a autarquia que adquiriu o lote de tablets não havia realizado a distribuição para os estudantes e constatou que, nesta data, o valor realizável líquido do lote era R$ 760.000,00 e o custo corrente de reposição era R$ 782.000,00. Desconsiderando os efeitos dos tributos, o lote de tablets foi mensurado em 31/07/2023, em conformidade com a NBC TSP 04 - Estoques, pelo valor de

Q2277979

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual,

Q2277978

Direito Administrativo

Para conseguir dar fiel cumprimento a uma Lei, determinado

administrador público necessita editar um decreto. Ao assim

fazer, está a exercer qual poder da Administração Pública?

Q2277977

Contabilidade Pública

Nas demonstrações contábeis aplicadas ao setor público de

uma autarquia pública estadual,

Q2277976

Contabilidade Pública

Texto associado

TEXTO PARA A QUESTÃO

No mês de julho de 2023, ocorreram as seguintes transações

em uma autarquia pública estadual:

• Arrecadação de receita de serviços prestados no mês de junho de 2023 no valor de R$ 800.000,00.

• Recebimento de transferência financeira do tesouro estadual no valor de R$ 2.000.000,00 no mês de julho de 2023, cujo

direito a receber havia sido reconhecido em junho de 2023.

• Devolução de um depósito caução no valor de R$ 20.000,00.

• Lançamento e recebimento de transferências voluntárias de

capital do governo federal no valor de R$ 950.000,00.

• Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 2.190.000,00.

• Empenho de despesas correntes com outros serviços de

terceiros - pessoa jurídica no valor de

R$ 170.000,00. Os serviços foram prestados no mês de

agosto de 2023.

• Utilização de material de consumo no valor de R$ 120.000,00. O material de consumo estava em estoque no início do mês

de julho de 2023 e se refere a despesa orçamentária

liquidada em maio de 2023.

• Pagamento de restos a pagar processados no valor de R$ 100.000,00, cuja inscrição ocorreu em 2022

Com base nessas transações tomadas em conjunto, em julho

de 2023, o resultado de execução orçamentária da autarquia

pública estadual conforme a Lei nº 4.320/1964 foi

Q2277975

Contabilidade Pública

Texto associado

TEXTO PARA A QUESTÃO

No mês de julho de 2023, ocorreram as seguintes transações

em uma autarquia pública estadual:

• Arrecadação de receita de serviços prestados no mês de junho de 2023 no valor de R$ 800.000,00.

• Recebimento de transferência financeira do tesouro estadual no valor de R$ 2.000.000,00 no mês de julho de 2023, cujo

direito a receber havia sido reconhecido em junho de 2023.

• Devolução de um depósito caução no valor de R$ 20.000,00.

• Lançamento e recebimento de transferências voluntárias de

capital do governo federal no valor de R$ 950.000,00.

• Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 2.190.000,00.

• Empenho de despesas correntes com outros serviços de

terceiros - pessoa jurídica no valor de

R$ 170.000,00. Os serviços foram prestados no mês de

agosto de 2023.

• Utilização de material de consumo no valor de R$ 120.000,00. O material de consumo estava em estoque no início do mês

de julho de 2023 e se refere a despesa orçamentária

liquidada em maio de 2023.

• Pagamento de restos a pagar processados no valor de R$ 100.000,00, cuja inscrição ocorreu em 2022

Com base nessas transações tomadas em conjunto, em julho

de 2023, o total do ativo da autarquia pública estadual foi