Questões de Concurso

Para ufmg

Foram encontradas 4.147 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nas definições da Portaria 42/99 do Ministério do Planejamento, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) Função: maior nível de agregação das diversas áreas de despesa que competem ao setor público.

( ) Subfunção: representa uma partição da função, visando a agregar determinado subconjunto de despesa do setor público.

( ) Programa: o instrumento de organização da ação governamental, visando à concretização dos objetivos pretendidos, sendo mensurado por indicadores estabelecidos no Orçamento Anual.

( ) Projeto: um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação do governo.

( ) Atividade: um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo.

A alternativa que corresponde à sequência CORRETA é

Considere as afirmativas a seguir:

I. Custeio por absorção é o método derivado dos princípios de contabilidade geralmente aceitos e consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

II. O custeio variável é um tipo de custeamento que consiste em considerar como custo de produção do período apenas os custos variáveis incorridos. Os custos fixos, pelo fato de existirem, mesmo que não haja produção, não são considerados como custos de produção e sim como despesas, sendo encerradas diretamente no resultado do período.

III. O custeio baseado em atividades pode ser aplicado, também, aos custos diretos, principalmente à mão-de-obra direta, e é recomendável que o seja, mas não haverá diferenças significativas em relação aos chamados sistemas tradicionais. A diferença fundamental está no tratamento dado aos custos indiretos.

Com base nas afirmativas, é CORRETO afirmar que

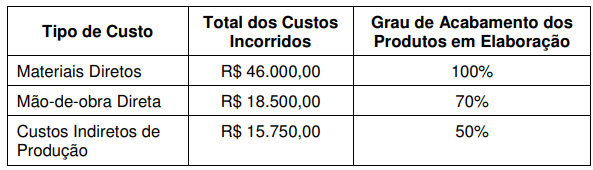

É CORRETO afirmar que, no final do mês, o saldo das contas de Produtos em Elaboração e o valor a ser transferido para a conta de Produtos Acabados serão respectivamente de:

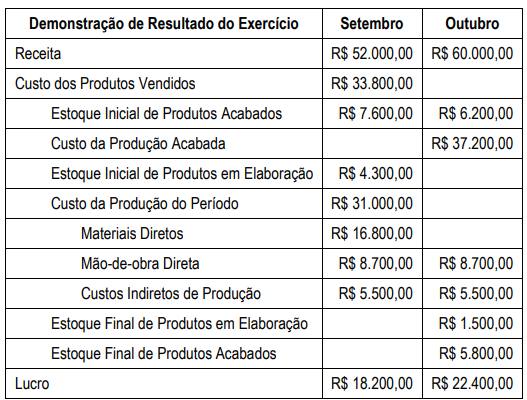

Com base nos valores impressos, o valor do estoque final de produtos em elaboração do mês de setembro e o valor dos materiais diretos incorridos no mês de outubro, são, respectivamente,

Considere as afirmativas a seguir:

I. O Custo é também um gasto, só que reconhecido como tal, isto é, como custo no momento da utilização dos fatores de produção (bens e serviços), para a fabricação de um produto ou execução de um serviço.

II. A perda não se confunde com a despesa ou custo, exatamente pela sua característica de anormalidade e involuntariedade; não é um sacrifício feito com a intenção de obtenção de receita.

III. Custos de transformação é a soma de todos os custos de produção, exceto os relativos a matérias-primas e a outros eventuais adquiridos e a empregados sem nenhuma modificação pela empresa. Representa o valor do esforço da própria empresa no processo de elaboração de um determinado item (mão-deobra direta e indireta, energia, materiais de consumo industrial etc.).

IV. Custo da produção acabada é a soma dos custos contidos na produção acabada no período. Pode conter custos de produção de períodos anteriores existentes em unidades que só foram completadas no presente período.

Com base nas afirmativas, é CORRETO afirmar que

Considere as afirmativas a seguir:

I. O grau de alavancagem financeira (GAF) depende da alíquota da tributação sobre os lucros.

II. Um alto grau de alavacagem operacional (GAO) indica que um pequeno aumento em percentual nas vendas provocará um aumento percentual muito maior no lucro.

III. O grau de alavancagem operacional (GAO) decorre do uso de capitais de terceiros sob forma de empréstimos ou financiamentos.

IV. Quando o retorno sobre ativos (ROA) for maior que o custo da dívida após o efeito da tributação, haverá vantagem no uso dos recursos dos fundos de terceiros.

Com base nas afirmativas, são VERDADEIRAS

Considere as afirmativas a seguir:

I. A análise horizontal mostra a importância de cada conta em relação à demonstração financeira a que pertence e, através da comparação com padrões de outras empresas do mesmo seguimento ou com percentuais da própria empresa em anos anteriores, permitir identificar se há itens fora das proporções normais.

II. A análise vertical atinge seu ponto máximo de utilidade, quando aplicada à Demonstração do Resultado. Toda a atividade de uma empresa gira em torno das vendas. São elas que devem determinar o que a empresa pode consumir de cada item de despesa.

III. No Balanço Patrimonial, podemos usar tanto a análise vertical quanto a horizontal. Usando-se a análise vertical, podemos conhecer a estrutura dos recursos aplicados no ativo (bens e direitos), bem como as fontes dos recursos (passivo e patrimônio líquido). Adicionalmente, se utilizarmos a análise horizontal, teremos a evolução de cada item em relação ao primeiro ano da série utilizada para a análise.

Com base nas afirmativas, é CORRETO afirmar que

A Comercial Alfa Ltda apresentou os seguintes índices calculados de seu Balanço Patrimonial: Liquidez Geral (1,40); Liquidez Corrente (1,50) e Liquidez Seca (1,23). Considere que, após a obtenção dos índices, ocorram aumentos de: R$ 200.000,00 no Ativo Realizável a Longo Prazo (ARLP); de R$ 120.000,00 no Passivo Circulante (PC) e R$ 80.000,00 no Patrimônio Líquido (PL).

Após os aumentos ocorridos, considere as afirmativas a seguir:

I. O índice de Liquidez Geral (LG) aumentou.

II. Os índices de Liquidez Geral (LG) e de Liquidez Seca (LS) aumentaram.

III. Os índices de Liquidez Corrente (LC) e de Liquidez Seca (LS) reduziram.

IV. Os índices de Liquidez Corrente (LC) e de Liquidez Seca (LS) aumentaram.

Com base nas afirmativas, são VERDADEIRAS