Questões de Concurso

Para fadesp

Foram encontradas 11.283 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base em estudos técnicos e contratos de fornecimento, o contador estabeleceu como padrão o consumo de 20 kg de argila por unidade produzida, ao preço padrão de R$ 15,00 por kg.

Ao final do período, ao preparar o relatório gerencial solicitado pela diretoria, o contador apurou que:

- o preço real da argila apresentou uma redução de 20% em relação ao preço padrão.

- o consumo real de argila foi 10% superior ao consumo padrão previamente estabelecido.

Considerando os conceitos de custo padrão, variação de preço e variação de quantidade, e levando em conta exclusivamente a diferença entre o custo padrão total e o custo real total para a produção de uma unidade, é correto afirmar que a variação total do custo da argila foi de

Com base nos conceitos, diferenciações, critérios de apropriação dos custos e impactos dos métodos de custeio nos resultados, analise as assertivas a seguir:

I. No custeio por absorção, todos os custos de produção, fixos e variáveis, são apropriados aos produtos, de modo que parte dos custos fixos pode permanecer ativada nos estoques, quando o volume produzido é superior ao volume vendido.

II. No custeio variável, os custos fixos de fabricação não integram o custo dos produtos, sendo reconhecidos integralmente como despesa do período, o que elimina qualquer efeito do volume de produção sobre a mensuração do lucro.

III. O custeio por absorção é o único método aceito para fins de avaliação de estoques e apuração do resultado contábil, enquanto o custeio variável é destinado exclusivamente a análises gerenciais, sem efeitos sobre a mensuração do lucro.

IV. Em cenários nos quais a produção excede as vendas, o lucro apurado pelo custeio por absorção tende a ser superior ao lucro apurado pelo custeio variável, em razão da capitalização parcial dos custos fixos nos estoques.

São corretas as assertivas

Diante dessa estrutura produtiva híbrida, a controladoria da empresa decidiu adotar sistemas distintos de acumulação de custos, de modo a assegurar coerência entre o sistema produtivo e o sistema de custeio, bem como maior precisão na mensuração dos custos dos produtos.

Com base exclusivamente nos fundamentos da contabilidade de custos, nos sistemas de custeio por processos e por ordem de produção, e nos princípios da causalidade, racionalidade e adequação entre processo produtivo e sistema de custeio, é correto afirmar que

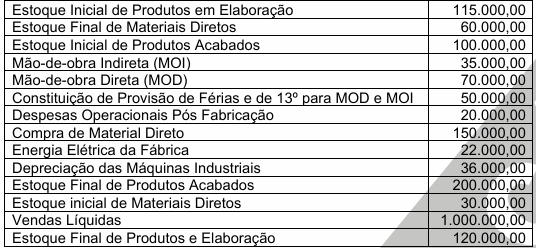

A partir da organização dos dados e respectivos cálculos, é correto afirmar que o custo dos produtos vendidos (CPV) contabilizou

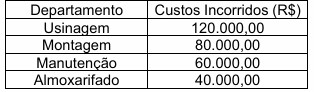

- Departamentos de Produção: Usinagem e Montagem

- Departamentos de Serviços: Manutenção e Almoxarifado

No mês de referência, os custos incorridos foram os seguintes:

A empresa decidiu realizar a redistribuição dos custos dos departamentos de serviços para os departamentos de produção, com base nos seguintes critérios técnicos:

- Manutenção: horas de manutenção prestadas Usinagem: 60% Montagem: 40%

- Almoxarifado: requisições de materiais Usinagem: 25% Montagem: 75%

Considerando os conceitos de departamentalização, centros de custos, departamentos de serviços e de produção, bem como os princípios de causalidade e racionalidade na alocação de custos, analise as assertivas a seguir:

I. Após a redistribuição dos custos dos departamentos de serviços, o custo total acumulado no departamento de Usinagem será de R$ 171.000,00.

II. Após a redistribuição dos custos dos departamentos de serviços, o custo total acumulado no departamento de Montagem será de R$ 129.000,00.

III. A apropriação direta dos custos dos departamentos de serviços aos produtos, sem prévia redistribuição aos departamentos de produção, comprometeria a aderência do sistema ao princípio da causalidade dos custos.

IV. No sistema de departamentalização, os departamentos de serviços constituem centros de custos intermediários, cujos custos devem ser integralmente transferidos aos departamentos de produção antes da apuração do custo dos produtos.

A partir da análise das assertivas, são verdadeiras as assertivas

Durante o exercício financeiro de 2024, o município de Santa Isabel arrecadou R$ 200.000,00 de ISS e empenhou R$ 160.000,00 relativos a despesas de manutenção escolar (caso hipotético). A contabilidade da referida prefeitura analisou os registros a serem efetuados, considerando o enfoque orçamentário disciplinado pela Lei nº 4.320/1964, e o enfoque patrimonial, regido pelas NBC TSP e pelo MCASP (8ª edição).

A alternativa que apresenta corretamente os registros contábeis, segundo os regimes aplicáveis, é

Em auditoria realizada pelo Tribunal de Contas da União na Universidade Federal do Pará (UFPA), foram analisados atos relativos à concessão e à utilização de suprimento de fundos destinados ao atendimento de despesas urgentes e de pequeno vulto. Constatou-se que a despesa foi precedida de empenho, vinculada a dotação específica, e que houve prestação de contas tempestiva pelo servidor suprido (caso hipotético). Entretanto, a unidade técnica identificou que parte das despesas realizadas poderia ter sido previamente planejada e que determinados gastos se aproximaram do limite máximo estabelecido na regulamentação aplicável. Diante desses fatos, passou-se à análise da regularidade da despesa, das responsabilidades do servidor suprido e do ordenador de despesa, assim como providências cabíveis no âmbito do controle externo.

Considerando a natureza do suprimento de fundos, os aspectos contábeis e orçamentários envolvidos, a responsabilização dos agentes e a atuação do controle externo, é correto afirmar que

- Recebimento de transferência decorrente de convênio internacional, creditada em conta específica de autarquia vinculada: R$ 1.000.000,00;

- Pagamento de despesas correntes do ministério, realizado por intermédio da Conta Única do Tesouro Nacional: R$ 2.400.000,00;

- Movimentação de recursos de fundo especial, instituído por lei específica, mantidos em conta distinta da Conta Única: R$ 600.000,00;

- Arrecadação de taxas de fiscalização diretamente em conta bancária própria do órgão: R$ 400.000,00;

- Ingresso de receita de serviços prestados por empresa estatal dependente, registrada em conta bancária própria: R$ 800.000,00.

Considerando as regras relativas à Conta Única do Tesouro Nacional, a alternativa que indica corretamente o montante cuja movimentação é obrigatória pela Conta Única e o montante que pode ser movimentado fora dela, por previsão legal, respectivamente, é

- Emissão de empenho no valor de R$ 2.000.000,00;

- Liquidação parcial da despesa, no montante de R$ 1.500.000,00, com base em medição da obra executada até 31/12/2025;

- Pagamento de R$ 1.200.000,00 ao contratado dentro do exercício.

Considerando o que dispõem a Lei nº 4.320/1964 e o MCASP (8ª edição) sobre a execução orçamentária e financeira da despesa pública, a inscrição em restos a pagar e os efeitos no Balanço Orçamentário e no Balanço Financeiro, analise as assertivas a seguir:

I. O valor de R$ 300.000,00, correspondente à despesa liquidada e não paga até o encerramento do exercício, deverá ser inscrito em restos a pagar processados, produzindo efeito orçamentário no exercício de 2025 e efeito financeiro apenas no exercício seguinte.

II. No Balanço Orçamentário de 2025, a despesa empenhada será evidenciada pelo valor de R$ 2.000.000,00, e a despesa paga corresponderá a R$ 1.200.000,00, sendo o saldo inscrito em restos a pagar refletido apenas em demonstrativos complementares.

III. No Balanço Financeiro de 2025, o pagamento efetuado no valor de R$ 1.200.000,00 será evidenciado como saída de recursos financeiros, enquanto a inscrição em restos a pagar processados não implicará movimentação financeira no exercício.

É(São) correta(s) a(s) assertiva(s)

Considerando os estágios da receita pública, a frustração da arrecadação no exercício, a inscrição em dívida ativa e os efeitos no Balanço Orçamentário, é correto afirmar que a frustração da arrecadação no exercício financeiro corresponde à diferença entre