Foram encontradas 2.939 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma empresa de capital aberto passou a divulgar, além das demonstrações contábeis tradicionais, informações sobre investimentos em redução de emissões de carbono, programas de inclusão social e geração de valor econômico aos diversos stakeholders, parte delas incorporadas às notas explicativas e parte divulgadas em relatório integrado.

Considerando o papel da Contabilidade na evidenciação do desempenho econômico, social e ambiental, assinale a alternativa INCORRETA.

Em uma universidade pública, a alta administração verifica que, embora haja conformidade legal, regularidade das demonstrações contábeis e observância dos procedimentos formais de controle, persistem dificuldades na coordenação das ações institucionais, na definição e no monitoramento de indicadores de desempenho, bem como na utilização integrada das informações disponíveis para orientar decisões estratégicas e avaliar a eficiência, a eficácia e a efetividade das políticas e projetos executados.

Nesse contexto, considerando uma abordagem de governança orientada à liderança, à estratégia, ao controle e à gestão por resultados, a função organizacional mais adequada para atuar prioritariamente na mitigação da falha identificada é:

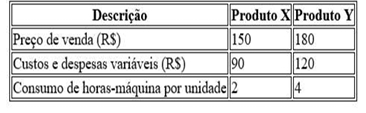

Uma empresa multiprodutora fabrica os produtos X e Y, utilizando o custeio variável e a margem de contribuição como principais instrumentos de apoio à decisão. A empresa enfrenta restrição de capacidade produtiva, limitada a 4.800 horas-máquina mensais, sendo esse o fator limitante relevante.

As informações unitárias são apresentadas a seguir:

Considerando exclusivamente critérios econômicos e o objetivo de maximizar o resultado, a decisão correta quanto ao mix de produção e venda é:

Gastos → Custos → Produtos em Elaboração → Produtos Acabados → Custo dos Produtos Vendidos → Resultado

Considerando esse fluxo e os conceitos associados, assinale a alternativa CORRETA.

Com base nos fundamentos de sustentabilidade organizacional e de desenvolvimento sustentável, julgue as assertivas a seguir em verdadeira (V) ou falsa (F):

( ) A sustentabilidade organizacional envolve a incorporação de objetivos econômicos, sociais e ambientais à estratégia e às práticas de gestão, buscando equilibrar desempenho e responsabilidade no curto e no longo prazo.

( ) Os ODS podem ser utilizados como referência para orientar prioridades e compromissos organizacionais, inclusive por meio do estabelecimento de metas mensuráveis relacionadas a impactos ambientais e sociais.

( ) O desenvolvimento sustentável pressupõe que o crescimento econômico e a expansão produtiva são sempre compatíveis com a preservação ambiental e a redução das desigualdades, desde que a organização mantenha eficiência operacional.

( ) A sustentabilidade organizacional pode ser adequadamente avaliada apenas por indicadores ambientais, pois a dimensão econômica e a dimensão social são secundárias e não integram o conceito de desenvolvimento sustentável.

Assinale a alternativa que apresenta a sequência CORRETA:

Leia os textos de apoio a seguir:

TEXTO I

“Embora a sustentabilidade tenha se tornado uma preocupação central para muitos gerentes, investidores e consumidores, o movimento ESG ainda tem um ponto de atrito importante: Ainda não há padrões universalmente adotados sobre como as empresas podem medir e relatar seu desempenho em sustentabilidade. Em vez disso, temos um grande número de ONGs trabalhando de forma independente para desenvolver padrões para relatórios de sustentabilidade, o que está criando complexidade e confusão para empresas e investidores. Mas isso pode estar prestes a mudar, graças a uma revolução silenciosa na comunidade contábil.”

BARKER, Richard; ECCLES, Robert G.; SERAFEIM, George. The Future of ESG Is… Accounting? Harvard Business Review. Versão traduzida pelo website. 2020. Disponível em: https://hbr.org/2020/12/the-future-of-esg-isaccounting. Acesso em: 05 fev. 2026.

TEXTO II

“A agenda ESG (ambiental, social e governança) consolidou-se como referência para orientar decisões corporativas e investimentos responsáveis, mas enfrenta um entrave relevante: a ausência de padrões universalmente adotados para mensuração e reporte. Esse cenário contribuiu para a fragmentação do campo, com metodologias e métricas inconsistentes, dificultando a comparabilidade entre empresas, aumentando custos de conformidade e enfraquecendo a confiabilidade dos relatórios. Além disso, a complexidade de medir impactos em cadeias produtivas extensas, somada à diversidade de modelos e agências, favorece distorções e amplia o risco de práticas como o greenwashing, tornando as informações ambientais frequentemente difíceis de interpretar. Como resposta a essa lacuna, a contabilidade de impacto (impact accounting) surge como uma alternativa baseada em padronização, auditabilidade e escalabilidade. A proposta defende a incorporação de externalidades aos sistemas tradicionais de contabilidade de custos, permitindo mensurar custos indiretos impostos à sociedade (como emissões e poluição) por meio de métricas universais e auditorias consistentes. Ao integrar esses custos ao reporte financeiro e, potencialmente, à formação de preços, a contabilidade de impacto tende a reduzir a confusão do ESG, fortalecer a transparência e criar incentivos para que empresas e setores avancem na redução efetiva de impactos ambientais.”

Texto elaborado com base em Giancarlo (2024). GIANCARLO, Charles. Impact Accounting: Raising ESG Reporting Standards. Harvard Business Review, 2024. Disponível em: https://hbr.org/sponsored/2024/04/impactaccounting-raising-esg-reporting-standards. Acesso em: 05 fev. 2026

Com base nos textos e no papel da contabilidade na evidenciação de informações ESG, analise as assertivas a seguir e assinale a alternativa CORRETA:

I. A ausência de padrões universalmente aceitos para mensuração e relato de sustentabilidade contribui para a fragmentação informacional, dificultando a comparabilidade dos relatórios ESG entre empresas.

II. A atuação de múltiplas organizações independentes na criação de padrões e métricas de sustentabilidade tende a aumentar a complexidade e pode gerar insegurança para empresas e investidores quanto à consistência das informações divulgadas.

III. A contabilidade pode contribuir para o fortalecimento do ESG ao fornecer critérios técnicos de mensuração, evidenciação e asseguração, aumentando a comparabilidade e a confiabilidade dos relatórios.

IV. A “revolução silenciosa na comunidade contábil” mencionada no texto indica que a contabilidade não possui relação com a padronização e a confiabilidade das divulgações ESG, permanecendo esse tipo de relatório sob responsabilidade exclusiva de ONGs.

Assinale a alternativa CORRETA:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 2025), compõem o conjunto das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP):

Com base nos conceitos de receitas e despesas públicas, bem como nos estágios da receita e da despesa, julgue as assertivas a seguir:

( ) A receita orçamentária, em regra, percorre os estágios de previsão, lançamento, arrecadação e recolhimento, sendo que o lançamento é etapa típica das receitas tributárias.

( ) A arrecadação corresponde ao recebimento do valor devido pelo contribuinte ou devedor, efetuado pelos agentes arrecadadores, no momento em que ocorre o ingresso do recurso.

( ) O recolhimento consiste na transferência dos valores arrecadados pelos agentes arrecadadores para a Conta Única/Tesouro, permitindo sua disponibilidade financeira.

( ) A despesa orçamentária executa-se por meio dos estágios de empenho, liquidação e pagamento, sendo a liquidação a fase em que se verifica o direito adquirido pelo credor, com base em documentos comprobatórios do fornecimento do bem ou da prestação do serviço.

( ) Receitas extraorçamentárias correspondem a ingressos de caráter temporário, que não integram a receita orçamentária, pois representam valores de terceiros sob guarda do ente público.

Assinale a alternativa que apresenta a sequência CORRETA:

Com base nos fundamentos da CASP, julgue as assertivas a seguir:

( ) O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público, pois, no setor público, a contabilidade se destina prioritariamente ao controle da execução orçamentária.

( ) Os objetivos da elaboração e divulgação da informação contábil no setor público estão relacionados ao fornecimento de informações úteis aos usuários dos Relatórios Contábeis de Propósito Geral (RCPG), especialmente para a prestação de contas e responsabilização (accountability) e para a tomada de decisão.

( ) Considerando a função social das entidades públicas, o desempenho no setor público pode ser avaliado integralmente por medidas financeiras e orçamentárias, sendo desnecessária a consideração de aspectos ligados à prestação de serviços à sociedade.

( ) O alcance obrigatório das NBC TSP e da estrutura conceitual da CASP abrange as entidades do setor público, incluindo governos e seus poderes, órgãos e entidades da administração direta e indireta, bem como empresas estatais dependentes.

Assinale a alternativa que apresenta a sequência CORRETA:

Com base nos conceitos de avaliação de resultados e desempenho organizacional, julgue as assertivas a seguir:

( ) A avaliação de resultados concentra-se no alcance de metas previamente estabelecidas, enquanto a avaliação de desempenho envolve a mensuração e o acompanhamento de indicadores relacionados aos fatores críticos e aos processos que contribuem para a geração desses resultados.

( ) Indicadores financeiros, isoladamente, são sufi cientes para avaliar o desempenho organizacional, pois capturam integralmente a efi ciência operacional, a qualidade, a satisfação do cliente e a capacidade de inovação, tornando desnecessária a utilização de indicadores não financeiros.

( ) A utilização de indicadores exclusivamente de curto prazo pode induzir decisões voltadas à melhoria do resultado contábil imediato, ainda que tais decisões comprometam a sustentabilidade do desempenho organizacional no longo prazo.

( ) Sistemas de avaliação de desempenho baseados em múltiplas perspectivas, como finanças, clientes, processos internos e aprendizagem, buscam mitigar limitações de modelos tradicionais, ao incorporar medidas que antecedem, explicam e influenciam os resultados financeiros.

Assinale a alternativa que apresenta a sequência CORRETA:

Coluna I: Responsabilidades do Controller

1. Planejamento

2. Controle

3. Informação

4. Contabilidade

Coluna II: Atividades

( ) Desenvolver e revisar constantemente os padrões de avaliação de desempenho, assegurando que os resultados reais estejam em conformidade com os padrões estabelecidos.

( ) Preparar, analisar e interpretar resultados financeiros para serem utilizados pelos gestores na tomada de decisão, bem como preparar informações para uso externo.

( ) Delinear, estabelecer e manter o sistema de contabilidade geral e de custos, mantendo registros das transações e preparando demonstrações financeiras externas conforme exigências legais.

( ) Estabelecer e manter um plano integrado para as operações, coerente com objetivos e metas de curto e longo prazo, revisando-o continuamente e comunicando-o aos níveis gerenciais.

Assinale a alternativa que apresenta a sequência CORRETA:

Uma indústria de equipamentos domésticos está projetando o preço de venda unitário de um novo modelo de liquidificador premium, utilizando a metodologia do markup sobre o custo. Foram estimados os seguintes parâmetros para o produto:

Custo unitário do produto (custeio por absorção): R$ 39,00; Despesas operacionais (administração e vendas): 14% sobre a receita bruta; Comissões sobre vendas: 6% sobre o preço de venda; Tributos incidentes sobre vendas: 22% sobre o preço de venda; Margem de lucro desejada: 10% sobre a receita bruta.

Com base exclusivamente nas informações acima e considerando o método do markup, assinale a alternativa em que consta o preço de venda unitário, em reais:

A Empresa PiauíTech comercializa apenas um modelo de bebedouro industrial refrigerado. Para um mês típico, estimou-se:

Preço de venda unitário: R$ 3.200,00; Custos e despesas variáveis unitários totais: R$ 1.600,00 por unidade; Gastos fixos operacionais mensais: R$ 360.000,00, sendo que, dentro desse total, a depreciação corresponde a R$ 56.000,00/mês; Capital próprio investido pelos sócios: R$ 2.000.000,00; Retorno mínimo exigido: 2% ao mês sobre o capital próprio.

Assinale a alternativa que apresenta CORRETAMENTE, respectivamente, o Ponto de Equilíbrio Contábil (PEC), o Ponto de Equilíbrio Econômico (PEE) e o Ponto de Equilíbrio Financeiro (PEF), em unidades e em valor (R$):

Uma empresa de produção e venda de refeições congeladas está avaliando a lucratividade de um novo kit alimentar. As seguintes informações foram estimadas para um mês típico:

Preço de venda unitário: R$ 48,00; Custo variável unitário (insumos e embalagem): R$ 28,00; Despesas variáveis: R$ 4,00 por unidade; Gastos fixos totais mensais: R$ 96.000,00.

Com base nos dados fornecidos, analise as assertivas a seguir:

I. A margem de contribuição unitária do produto é de R$ 16,00.

II. O ponto de equilíbrio contábil em quantidade é de 6.000 unidades.

III. O ponto de equilíbrio contábil em valor (R$) é de R$ 168.000,00.

IV. Se a empresa vender 7.000 unidades no mês, o lucro será de R$ 240.000,00.

Está CORRETO o que se afirma em:

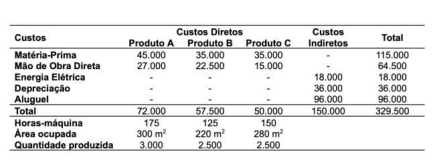

Considere os dados do período:

Com base no Método de Custeio por Absorção, calcule o custo unitário dos produtos A, B e C, adotando os seguintes critérios de rateio:

• os custos indiretos de energia elétrica e depreciação devem ser rateados com base nas horas-máquina;

• o custo indireto de aluguel deve ser rateado com base na área ocupada (m²) pela produção.

Assinale a alternativa CORRETA:

Os métodos de custeio orientam a apropriação de custos aos objetos de custeio (produtos/serviços). Entre eles, destacam-se o Custeio por Absorção, o Custeio Variável (ou Direto), o Custeio Baseado em Atividades (ABC) e o Custeio Pleno (RKW), os quais possuem abordagens e finalidades distintas, incluindo aplicações contábeis e gerenciais.

Analise as assertivas a seguir, julgando-as como Verdadeiras (V) ou Falsas (F).

( ) No custeio por absorção, todos os custos de fabricação (diretos e indiretos, fixos e variáveis) são apropriados aos produtos, as despesas são lançadas diretamente ao resultado do período e o método é aceito pela legislação fiscal no Brasil.

( ) No custeio variável (ou direto), apenas os custos variáveis são apropriados aos produtos, enquanto os custos fixos de fabricação são tratados como despesas do período, sendo o método aceito pela auditoria externa e pela legislação do Imposto de Renda.

( ) No custeio ABC, os custos indiretos são alocados aos produtos principalmente por rateios volumétricos, com base no volume produzido, evitando o uso de direcionadores de custos.

( ) No custeio pleno (RKW), são apropriados aos produtos não apenas os custos de produção, mas também as despesas, visando obter o montante total gasto no processo de “produzir e vender”, sendo um método de uso predominantemente gerencial.

Assinale a alternativa que apresenta a sequência CORRETA:

I. Matéria-prima consumida, sendo possível identificar com precisão a quantidade utilizada em cada produto.

II. Salários da supervisão geral da fábrica.

III. Energia elétrica da fábrica, sem possibilidade de associação direta a cada produto.

IV. Depreciação das máquinas, calculada pelo método linear, sem controle por produto.

Assinale a alternativa que classifica CORRETAMENTE cada item, respectivamente, quanto à relação com o produto (direto ou indireto) e quanto ao comportamento em relação ao volume de produção (fixo ou variável):