Foram encontradas 365.620 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No primeiro exercício financeiro já encerrado em uma entidade do setor público, os seguintes eventos foram contabilizados:

• aprovação da lei orçamentária anual no valor de R$ 200 mil;

• empenho, liquidação e pagamento de despesas de folha no valor de R$ 60 mil;

• empenho e liquidação de um veículo no valor de R$ 80 mil, metade paga à vista e metade inscrita em restos a pagar;

• recebimento de um imóvel em doação no valor de R$ 130 mil.

Considerando as informações precedentes, julgue o próximo item, a respeito do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado orçamentário do exercício apurado no balanço orçamentário foi deficitário em R$ 40 mil.

No primeiro exercício financeiro já encerrado em uma entidade do setor público, os seguintes eventos foram contabilizados:

• aprovação da lei orçamentária anual no valor de R$ 200 mil;

• empenho, liquidação e pagamento de despesas de folha no valor de R$ 60 mil;

• empenho e liquidação de um veículo no valor de R$ 80 mil, metade paga à vista e metade inscrita em restos a pagar;

• recebimento de um imóvel em doação no valor de R$ 130 mil.

Considerando as informações precedentes, julgue o próximo item, a respeito do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais foi superavitário em R$ 110 mil.

Julgue o item subsequente, em relação às características qualitativas da informação previstas na NBC T SP — Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público.

Determinado limite quantitativo uniforme deve ser estabelecido para que uma informação seja considerada material.

Julgue o item subsequente, em relação às características qualitativas da informação previstas na NBC T SP — Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público.

Para que a informação seja verificável, pode ser utilizado um intervalo de possíveis valores e suas probabilidades relacionadas.

Julgue o item subsequente, em relação às características qualitativas da informação previstas na NBC T SP — Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público.

Informação muito complexa ou de difícil compreensão pelos usuários deverá ser excluída dos relatórios contábeis.

Em determinada entidade do setor público, foi adquirido material de consumo para uso nas atividades operacionais, tendo todas as transações ocorrido dentro de um exercício financeiro já encerrado: no mês de agosto, foi emitida a nota de empenho; em setembro, o material foi recebido e estocado pelo setor de almoxarifado; o pagamento ao fornecedor foi realizado no mês de outubro; e o material foi totalmente consumido no mês de novembro.

Com base nessa situação hipotética, julgue o item seguinte.

A despesa orçamentária foi contabilizada no mês de agosto, quando foi empenhada.

Em determinada entidade do setor público, foi adquirido material de consumo para uso nas atividades operacionais, tendo todas as transações ocorrido dentro de um exercício financeiro já encerrado: no mês de agosto, foi emitida a nota de empenho; em setembro, o material foi recebido e estocado pelo setor de almoxarifado; o pagamento ao fornecedor foi realizado no mês de outubro; e o material foi totalmente consumido no mês de novembro.

Com base nessa situação hipotética, julgue o item seguinte.

Ocorreu uma variação patrimonial diminutiva no mês de setembro, quando o material foi estocado.

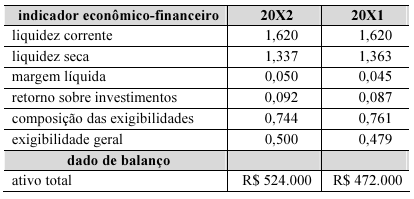

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

A receita líquida cresceu menos de 8% no período analisado.

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

O uso de capitais de terceiros de curto prazo cresceu mais de 15% ao longo do período em análise.

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

Os estoques cresceram mais de 12% entre os exercícios 20X1 e 20X2.

A respeito da avaliação e mensuração de itens patrimoniais ativos e passivos, julgue o item subsequente.

Caso uma indústria utilize um maquinário composto por diversas partes de valor expressivo em relação ao valor total da máquina, é recomendável que se apure a depreciação da máquina e a contabilize, considerando-se o equipamento como um todo.

A respeito da avaliação e mensuração de itens patrimoniais ativos e passivos, julgue o item subsequente.

Além de poder sofrer amortização, um ativo intangível deve ter seu valor recuperável reavaliado ao menos anualmente, ou quando houver indícios de que essa recuperação de valor possa estar comprometida.

A respeito da avaliação e mensuração de itens patrimoniais ativos e passivos, julgue o item subsequente.

A taxa utilizada para que o valor de um ativo ou passivo retorne ao seu valor presente deve isolar os impactos fiscais e ser aplicada líquida desses efeitos.

A respeito da avaliação e mensuração de itens patrimoniais ativos e passivos, julgue o item subsequente.

A obsolescência pode ser um fator de desclassificação de um ativo como estoque.

A respeito da avaliação e mensuração de itens patrimoniais ativos e passivos, julgue o item subsequente.

Classificam-se como equivalentes de caixa os ativos circulantes cujo valor esteja sujeito a baixo risco de oscilação e que sejam facilmente conversíveis em um montante conhecido de caixa.

A respeito da avaliação e mensuração de itens patrimoniais ativos e passivos, julgue o item subsequente.

Para a mensuração do valor justo, podem ser utilizadas técnicas baseadas em diferentes abordagens, tais como a de mercado, a de custo e a de receita, admitindo-se a utilização de mais de uma dessas abordagens para um mesmo item patrimonial.

Considerando a normatização contábil no Brasil, julgue o item que se segue.

Impossibilidade de mensuração confiável é um fator que pode levar ao não reconhecimento de uma obrigação presente resultante de eventos passados.

Considerando a normatização contábil no Brasil, julgue o item que se segue.

A identificação da pessoa que realizou o registro é requisito mínimo da escrituração contábil.

Considerando a normatização contábil no Brasil, julgue o item que se segue.

Ter potencial de gerar benefícios econômicos futuros é condição para reconhecimento de um ativo.

Acerca da readaptação funcional, julgue o item subsequente.

É garantida ao servidor julgado incapaz para o exercício do serviço público a readaptação, isto é, a investidura em cargo com atribuições compatíveis com sua capacidade física ou mental verificada em inspeção médica.