Foram encontradas 294.670 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nas regras da lógica proposicional e da lógica de primeira ordem, julgue o item subsequente.

A proposição "Se a ANSA atinge sua meta de produção, então os lucros são distribuídos aos funcionários e os fertilizantes não são importados" é logicamente equivalente à proposição "Se os lucros não são distribuídos aos funcionários ou os fertilizantes são importados, então a ANSA não atinge sua meta de produção".

A partir da situação hipotética apresentada, julgue o item subsequente.

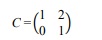

Considere que, no controle de automação de gases, a pressão aferida nas máquinas esteja associada a ciclos de compressão gasosos no processo industrial modelados pela matriz C apresentada a seguir.

Considere, também, que uma operação exija o cálculo do

efeito acumulado de 10 ciclos de compressão, que é dado

pela potência  A partir dessas

informações, é correto afirmar que o elemento da primeira

linha e segunda coluna da matriz resultante do efeito

acumulado dos 10 ciclos será exatamente 210

.

A partir dessas

informações, é correto afirmar que o elemento da primeira

linha e segunda coluna da matriz resultante do efeito

acumulado dos 10 ciclos será exatamente 210

.

A partir da situação hipotética apresentada, julgue o item subsequente.

Considere que, para compor uma comissão técnica de auditoria em segurança operacional, a empresa disponha de 8 engenheiros e 6 técnicos de operação. Considere, ainda, que a comissão deva ser formada por exatamente 4 membros, de forma que nela haja, no mínimo, 2 engenheiros. Nesse caso, haverá 826 maneiras distintas de se formar tal comissão.

A partir da situação hipotética apresentada, julgue o item subsequente.

Suponha que, em um levantamento com 120 funcionários acerca de certificações técnicas, tenha sido observado que 70 têm certificação do tipo A, 60 do tipo U e 50 do tipo S. Suponha, ainda, que 30 tenham as certificações A e U; 25 tenham U e S; 20 tenham A e S; e 10 tenham as três certificações. Nessa situação, o número de funcionários que têm exatamente duas dessas certificações é igual a 40.

Julgue o item a seguir, de acordo com a Lei n.º 13.709/2018 (Lei Geral de Proteção de Dados Pessoais), com a Lei n.º 14.129/2021 (Governo Digital) e com a Lei n.º 12.527/2011 (Lei de Acesso à Informação).

De acordo com a Lei n.º 13.709/2018, o encarregado é uma pessoa jurídica de direito público a quem competem as decisões referentes ao tratamento de dados pessoais.

Julgue o item a seguir, de acordo com a Lei n.º 13.709/2018 (Lei Geral de Proteção de Dados Pessoais), com a Lei n.º 14.129/2021 (Governo Digital) e com a Lei n.º 12.527/2011 (Lei de Acesso à Informação).

Conforme a Lei n.º 14.129/2021, os atos processuais serão executados prioritariamente em meio eletrônico e considerados realizados no dia e na hora do envio dos dados para o sistema informatizado de gestão do processo administrativo eletrônico do órgão pelo cidadão.

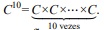

Com relação ao MS Office M365, julgue o próximo item.

Considere que a fórmula =SOMASE(B3:B7;"<>100";C3:C7) seja inserida na célula C8 da planilha apresentada na figura a seguir, criada no Microsoft Office Excel 365. Nesse caso, o resultado apresentado na célula C8 será 120.

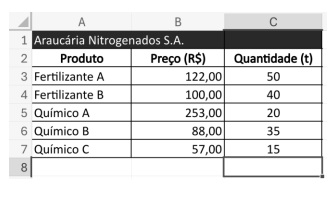

Com relação ao MS Office M365, julgue o próximo item.

Considerando-se as pastas e os arquivos de OneDrive apresentados na figura a seguir, é correto afirmar que o arquivo Fiscal Budget somente está disponível online, logo não ocupa espaço no computador do usuário; já o arquivo Vendor Reports encontra-se disponível localmente, armazenado no computador, sendo possível abri-lo mesmo sem acesso à Internet.

Com relação ao MS Office M365, julgue o próximo item.

Uma vez acionada a opção Realce no Microsoft Office Word 365, o texto do documento é analisado, sendo identificados palavras-chave e termos essenciais; as informações são processadas por meio de inteligência artificial; e é automaticamente gerado um resumo detalhado em uma tela separada.

No que diz respeito ao Windows 11, julgue o item subsequente.

Por meio das funcionalidades de aplicações no Windows 11, é possível realizar, em alguns casos, a reparação, alteração ou modificação de aplicativos e programas.

No que diz respeito ao Windows 11, julgue o item subsequente.

No Windows 11, é possível, por meio das chaves de acesso, utilizar o Windows Hello para iniciar sessão em sites e aplicações via impressão digital ou reconhecimento facial, sem a necessidade de inserção de palavras-passe, o que torna mais seguro o processo de autenticação.

Acerca dos sentidos e de aspectos linguísticos do texto CB1A1, julgue o item a seguir.

No trecho "É cada vez mais explícito que a segurança alimentar é um elemento importante" (quarto parágrafo), a flexão da palavra "explícito" no feminino seria gramaticalmente correta, pois, nesse caso, ela passaria a estabelecer concordância com a expressão "a segurança alimentar".

Acerca dos sentidos e de aspectos linguísticos do texto CB1A1, julgue o item a seguir.

A substituição da expressão "uma vez que" (primeiro período do quarto parágrafo) por quando manteria tanto a correção gramatical quanto a coerência das ideias do texto, mas alteraria o seu sentido original.

Acerca dos sentidos e de aspectos linguísticos do texto CB1A1, julgue o item a seguir.

Estaria mantida a correção gramatical do trecho "A crise sanitária de 2020 chamou a atenção para o desafio da segurança alimentar" (terceiro parágrafo) caso se inserisse sinal indicativo de crase no vocábulo "a", em "chamou a atenção", devido à múltipla regência do verbo chamar.

Acerca dos sentidos e de aspectos linguísticos do texto CB1A1, julgue o item a seguir.

Estaria mantida a correção gramatical do texto caso o trecho "a fome afeta 828 milhões de pessoas em todo o mundo" (terceiro parágrafo) fosse assim reescrito: no mundo todo, a fome atinge oitocentas e vinte e oito milhões de pessoas.

Acerca dos sentidos e de aspectos linguísticos do texto CB1A1, julgue o item a seguir.

No trecho "também seria preciso melhorar a forma como se produz, com o uso mais eficiente de recursos naturais" (primeiro parágrafo), está implícito, após a forma verbal "produz", o vocábulo alimentos, logo a inserção de tal vocábulo na referida posição melhoraria a clareza do texto, sem prejudicar sua correção gramatical.

Acerca dos sentidos e de aspectos linguísticos do texto CB1A1, julgue o item a seguir.

A correção gramatical e a coerência das ideias do texto seriam mantidas se, no primeiro parágrafo, as formas verbais "teria" (primeiro período) e "seria" (segundo período) fossem substituídas, respectivamente, por terá e será.

Acerca dos sentidos e de aspectos linguísticos do texto CB1A1, julgue o item a seguir.

A oração "para atender a demanda de uma população estimada em 9,8 bilhões de pessoas em 2050", no primeiro período do texto, expressa a causa da necessidade de aumento da produção de alimentos.

Acerca dos sentidos e de aspectos linguísticos do texto CB1A1, julgue o item a seguir.

No trecho "A crise sanitária de 2020 chamou a atenção para o desafio da segurança alimentar, que passou a ser uma das principais preocupações da humanidade" (terceiro parágrafo), o vocábulo "que" poderia ser substituído por a qual, sem prejuízo da correção gramatical e dos sentidos do texto.

Com base nas ideias veiculadas no texto CB1A1, julgue o item que se segue.

No texto, a insegurança alimentar nos primeiros anos do século XXI é atribuída a uma causa única.