Questões de Concurso

Para nc-ufpr

Foram encontradas 10.284 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 04 – Estoques – determina que estoques de produtos agrícolas e florestais, após o ponto da colheita, sejam mensurados pelo valor realizável líquido. Uma situação em que essa especificidade pode ocorrer é no caso de uma Fazenda Experimental do Curso de Agronomia de uma Universidade Federal, que produz produtos agrícolas de culturas temporárias, comercializando o excedente de produção para terceiros. Considerando o exposto, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas.

( ) O valor realizável líquido corresponde à quantia líquida que a entidade do setor público espera realizar com a venda do estoque no curso normal das operações; portanto, corresponde exatamente ao conceito de valor justo conforme definido pelas Normas Brasileiras de Contabilidade.

( ) O valor realizável líquido é o preço estimado de venda no curso normal das operações, menos os custos estimados para a conclusão e os gastos estimados necessários para ocorrer a venda, a troca ou a distribuição do produto agrícola.

( ) A entidade do setor público deve reconhecer como variação patrimonial aumentativa ou diminutiva as variações positivas ou negativas do valor realizável líquido de seus estoques de produtos agrícolas.

( ) Quando da venda do produto agrícola, a entidade do setor público reconhecerá como custo da venda o valor correspondente à última mensuração do valor realizável líquido do estoque do produto agrícola.

Assinale a alternativa com a sequência correta, de cima para baixo.

Considerando as variações patrimoniais abaixo, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) A aquisição de bens móveis e imóveis resulta em variação patrimonial qualitativa.

( ) A arrecadação de IPTU resulta em variação patrimonial qualitativa.

( ) A depreciação dos ativos imobilizados resulta em variação patrimonial qualitativa.

( ) O ganho de capital na alienação de bens imóveis resulta em variação patrimonial quantitativa.

Assinale a alternativa com a sequência correta, de cima para baixo.

A Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa – determina os aspetos a se observar na elaboração dessa demonstração por parte de entidades do setor público. Em linhas gerais, a norma determina que as entradas e saídas de caixa dos entes públicos devam ser segregadas em função de natureza operacional, de financiamento e de investimento dos fatos administrativos. Nesse sentido, considere as seguintes operações de um município, ocorridas durante o período T1:

• Receitas tributárias arrecadadas: .............................................................. $ 65.000.

• Despesas correntes empenhadas: ............................................................ $ 98.000.

• Restos a pagar não processados, relativos a despesas correntes: ....... $ 4.000.

• Restos a pagar processados, relativos a despesas correntes: .............. $ 4.000.

• Operações de crédito: ................................................................................. $ 24.000.

• Alienação de bens móveis: ......................................................................... $ 6.000.

• Transferência de cota-parte do FPM: ........................................................ $ 85.000.

• Amortização da dívida: ............................................................................... $ 40.000.

• Transferência do duodécimo para a Câmara de Vereadores: ................. $ 10.000.

• Despesas de capital empenhadas: ............................................................ $ 32.000.

• Restos a pagar relativos a despesas de capital não processados: ........ $ 4.000.

• Restos a pagar relativos a despesas de capital processados: ............... $ 3.000.

Com base nas informações acima, assinale a alternativa correta.

Os dados abaixo referem-se ao período T1 de um município:

• Previsão inicial de receitas orçamentárias: $ 40.000.

• Previsão atualizada de receitas orçamentárias: $ 42.000.

• Receitas orçamentárias arrecadadas: $ 43.000.

• Dotação inicial de despesas orçamentárias: $ 40.000.

• Despesas orçamentárias empenhadas: $ 38.000.

• Despesas orçamentárias liquidadas: $ 35.000.

• Despesas orçamentárias pagas: $ 28.000.

• Recebimento de cauções em dinheiro no período: $ 1.000.

• Pagamento de restos a pagar processados: $ 2.000.

• Doação de veículos para o campus local da Universidade Estadual: $ 5.000.

• Contratação e amortização de operações de crédito por

antecipação da receita orçamentária: $ 8.000.

Relativamente ao Balanço Financeiro, a variação de Caixa e equivalentes de caixa que compõe o saldo em espécie do exercício atual é:

Ao final do período T1, um órgão público apresentou em seu Balanço Orçamentário um superávit orçamentário de $ 8.000 e um déficit de capital de $ 36.000. Sabendo que as receitas correntes e de capital arrecadadas totalizaram, respectivamente, $ 167.000 e $ 49.000, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas.

( ) O valor das despesas de capital realizadas em T1 foi de $ 85.000.

( ) O valor das despesas orçamentárias realizadas em T1 foi de $ 216.000.

( ) O valor das despesas correntes realizadas em T1 foi de $ 123.000.

( ) O valor do superávit corrente de T1 foi de $ 28.000.

Assinale a alternativa com a sequência correta, de cima para baixo.

No Balanço Orçamentário, previsto no artigo 102 da Lei nº 4.320/64, evidenciam-se as receitas e despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando-se os valores previstos e suas alterações com os valores efetivamente executados, demonstrando, assim, o superávit ou déficit orçamentário para o período, o que atende à NBC TSP NBC TSP 13 – Apresentação de Informação Orçamentária nas Demonstrações Contábeis. Durante o ano T1, um pequeno município apresentou as seguintes informações em relação às suas receitas e despesas orçamentárias:

• Receitas previstas: ........................... $ 50.000;

• Receitas previstas atualizadas: ...... $ 52.000;

• Receitas realizadas: ......................... $ 53.000;

• Despesas fixadas: ............................ $ 50.000;

• Despesas empenhadas: .................. $ 49.000;

• Despesas liquidadas: ....................... $ 42.000;

• Despesas pagas: .............................. $ 38.000.

Com base nas informações acima, assinale a alternativa correta.

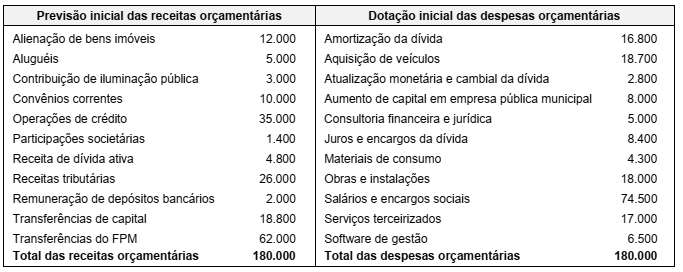

A prefeitura de um pequeno município apresentou os seguintes valores para previsão inicial e dotação inicial das receitas e despesas orçamentárias para o período T1:

Com base nas informações acima, para o período T1 está previsto um:

Durante o ano T1, a Secretaria de Obras Públicas de um determinado município empenhou as seguintes despesas:

• Amortização do principal das operações de crédito: ..... $ 18.000.

• Aquisição de equipamentos para conservação viária: ... $ 50.000.

• Asfaltamento e calçamento de vias públicas: ................. $ 72.000.

• Conservação de praças públicas: .................................... $ 18.000.

• Construção de pontes: ...................................................... $ 60.000.

• Juros relativos às operações de crédito: ......................... $ 8.000.

• Locação de caminhões basculantes: ............................... $ 22.000.

• Manutenção de semáforos: ............................................... $ 10.000.

• Material de consumo: ........................................................ $ 18.000.

• Pagamento de mão de obra terceirizada: ......................... $ 24.000.

Os valores corretos das despesas correntes e das despesas de capital empenhadas no período são, respectivamente:

Durante o ano T1, um determinado município arrecadou os seguintes valores relativos às receitas públicas orçamentárias:

• Obtenção de empréstimo junto a instituições financeiras: $ 27.400.

• Recebimento de dividendos de empresas de economia mista nas quais o município possui participação societária: $ 1.500.

• Recebimento de repasse relativo a Convênio firmado junto ao Ministério da Saúde para aquisição de ambulâncias: $ 12.000.

• Recebimento pela cessão ao Banco do Estado do direito de exploração econômica da folha de pagamento dos funcionários públicos municipais: $ 8.000.

• Recebimentos de valores relativos aos tributos municipais: $ 60.000.

• Recebimentos decorrentes de empréstimos concedidos no valor de $ 8.000, sendo $ 6.000 do principal e $ 2.000 de juros.

• Recebimentos relativos à alienação de bens imóveis: $ 12.300.

• Recebimentos relativos à dívida ativa tributária: $ 6.500.

• Recebimentos relativos ao aluguel de espaços públicos: $ 8.600.

Assinale a alternativa correta.

Um dos conselhos mais conhecidos em divulgação científica é: se há algo importante a ser dito, que seja dito logo. Cumpre-se, então, o conselho: a Terra é redonda. Para um(a) leitor(a) desavisado(a), pode parecer exagero ter de lembrar o formato de nosso planeta, mas os tempos mudam e nem sempre para melhor. Esse fato científico consolidado tem sido questionado em sítios pseudocientíficos na internet. Nossa tarefa aqui é consertar esse equívoco. […]

(Adaptado de: http://cienciahoje.org.br/artigo/a-terra-e-redonda/, acesso em 28, fev. 2019.)

O termo sublinhado ao fim do primeiro parágrafo (lo) faz referência a: