Questões de Concurso

Para nc-ufpr

Foram encontradas 10.284 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2019

Banca:

NC-UFPR

Órgão:

ITAIPU BINACIONAL

Prova:

NC-UFPR - 2019 - ITAIPU BINACIONAL - Profissional de Nível Universitário Jr - Ensino Médio - Atuação: Almoxarife |

Q2049239

Segurança e Saúde no Trabalho

Em relação às formas geométricas que devem ser usadas em uma sinalização (ABNT NBR 13434-2:2004), considere as

seguintes formas e sua utilização:

1. A forma circular deve ser utilizada para se implantarem símbolos de proibição e de ação de comando. 2. As formas quadrada e retangular devem ser utilizadas para se implantarem símbolos de alerta. 3. A forma triangular deve ser utilizada para símbolos de orientação, socorro, emergência e identificação de equipamentos utilizados no combate a incêndio e alarme.

Assinale a alternativa correta.

1. A forma circular deve ser utilizada para se implantarem símbolos de proibição e de ação de comando. 2. As formas quadrada e retangular devem ser utilizadas para se implantarem símbolos de alerta. 3. A forma triangular deve ser utilizada para símbolos de orientação, socorro, emergência e identificação de equipamentos utilizados no combate a incêndio e alarme.

Assinale a alternativa correta.

Ano: 2019

Banca:

NC-UFPR

Órgão:

ITAIPU BINACIONAL

Prova:

NC-UFPR - 2019 - ITAIPU BINACIONAL - Profissional de Nível Universitário Jr - Ensino Médio - Atuação: Almoxarife |

Q2049238

Segurança e Saúde no Trabalho

Em relação à sinalização de orientação e salvamento, a sinalização de saída de emergência apropriada deve

assinalar todas as mudanças de direção ou sentido, saídas, escadas etc. A respeito do assunto, considere as seguintes

afirmativas:

1. Uma empresa pode não permitir colocar placas nas suas portas, mas a sinalização de portas de saída de emergência deve ser localizada imediatamente acima das portas, no máximo a 0,10 m da verga. 2. Ao colocar a sinalização de portas de saída de emergência, quando uma das saídas fica a menos de 5 m e outra saída fica a 12 m, deve-se colocar mais placas de sinalização, para que todas as saídas estejam no máximo a 7,5 m da sinalização. 3. Mesmo que exista uma rota de saída específica para uso de deficientes, é possível não sinalizá-la, desde que na empresa não existam deficientes.

Assinale a alternativa correta.

1. Uma empresa pode não permitir colocar placas nas suas portas, mas a sinalização de portas de saída de emergência deve ser localizada imediatamente acima das portas, no máximo a 0,10 m da verga. 2. Ao colocar a sinalização de portas de saída de emergência, quando uma das saídas fica a menos de 5 m e outra saída fica a 12 m, deve-se colocar mais placas de sinalização, para que todas as saídas estejam no máximo a 7,5 m da sinalização. 3. Mesmo que exista uma rota de saída específica para uso de deficientes, é possível não sinalizá-la, desde que na empresa não existam deficientes.

Assinale a alternativa correta.

Ano: 2019

Banca:

NC-UFPR

Órgão:

ITAIPU BINACIONAL

Prova:

NC-UFPR - 2019 - ITAIPU BINACIONAL - Profissional de Nível Universitário Jr - Ensino Médio - Atuação: Almoxarife |

Q2049237

Segurança e Saúde no Trabalho

Para os efeitos da ABNT NBR 13434-1:2004, considere as seguintes definições:

1. Escada contínua: não se interrompe no pavimento de descarga, isto é, não realiza a separação física entre os pavimentos superiores e os inferiores ao pavimento de descarga. 2. Pavimento de descarga: visa indicar as rotas de saída e as ações necessárias para o seu acesso e uso adequado. 3. Sinalização de alerta: visa indicar as rotas de saída e as ações necessárias para o seu acesso. 4. Sinalização básica: conjunto de sinalização que uma edificação deve apresentar, constituído por quatro categorias, de acordo com a sua função: proibição, alerta, orientação e salvamento e equipamentos. 5. Sinalização de proibição: visa coibir ações que levem ao início do incêndio.

Estão corretas as definições:

1. Escada contínua: não se interrompe no pavimento de descarga, isto é, não realiza a separação física entre os pavimentos superiores e os inferiores ao pavimento de descarga. 2. Pavimento de descarga: visa indicar as rotas de saída e as ações necessárias para o seu acesso e uso adequado. 3. Sinalização de alerta: visa indicar as rotas de saída e as ações necessárias para o seu acesso. 4. Sinalização básica: conjunto de sinalização que uma edificação deve apresentar, constituído por quatro categorias, de acordo com a sua função: proibição, alerta, orientação e salvamento e equipamentos. 5. Sinalização de proibição: visa coibir ações que levem ao início do incêndio.

Estão corretas as definições:

Ano: 2019

Banca:

NC-UFPR

Órgão:

ITAIPU BINACIONAL

Prova:

NC-UFPR - 2019 - ITAIPU BINACIONAL - Profissional de Nível Universitário Jr - Ensino Médio - Atuação: Almoxarife |

Q2049236

Segurança e Saúde no Trabalho

Em relação à sua estrutura, a ABNT NBR 13434-1:2004 é composta por três partes, que são:

Ano: 2019

Banca:

NC-UFPR

Órgão:

ITAIPU BINACIONAL

Prova:

NC-UFPR - 2019 - ITAIPU BINACIONAL - Profissional de Nível Universitário Jr - Ensino Médio - Atuação: Almoxarife |

Q2049231

Português

O Texto 1, a seguir é referência para as questões 01 a 03.

Imunização de crianças em queda: por que os pais deixam de vacinar os filhos? (Vanessa Fajardo, G1, 21/06/2018) Os baixos índices de imunização de crianças no Brasil acenderam o alerta para especialistas. Mas, afinal, quais os motivos por ________ da decisão de pais que não vacinaram os filhos? Para Renato Kfouri, vice-presidente da Sociedade Brasileira de Imunizações, um dos motivos que explicam o menor índice em 16 anos de cobertura de vacinação em crianças menores de um ano é o fato de que as vacinas estão culturalmente vinculadas à percepção de risco da doença. Quando se trata de doenças erradicadas, a população tem mais dificuldade de enxergar seus perigos. “As vacinas acabam sendo vítimas de seu próprio sucesso. A cultura do ser humano é de se vacinar quando há um risco ________, quando ele não ________ esse risco, não trata com prioridade, o que é um equívoco”. Kfouri cita como exemplo os dados de cobertura da vacina contra a gripe, em 2016, que em três semanas atingiu a meta de 80% de cobertura, quando houve um surto da doença. “Hoje isso não seria possível nem em três meses”. Para a pediatra Ana Escobar, consultora do programa “Bem Estar”, muitos pais mais jovens ficaram muito longe da realidade de ter uma criança com poliomielite ou sarampo, por exemplo. “Não conhecem e nem nunca viram crianças com essas doenças. Por isso, não há um estímulo vigoroso para que compareçam aos postos de saúde com a frequência necessária para vacinar seus filhos. Há pouca informação na mídia sobre a gravidade dessas doenças, que de fato diminuíram sensivelmente sua incidência”, analisa. [...] Mas por que os pais deixam de vacinar os filhos? Para Kfouri, um impeditivo para a vacinação é o fato de que muitas vezes a população e até os profissionais da área da saúde não conhecem a doença contra a qual precisam se imunizar e, consequentemente, não entendem seus riscos. Há outros motivos para que as pessoas deixem de se vacinar? Além da percepção do risco da doença, fatores como o horário de funcionamento dos postos de saúde, além da falta sazonal de uma determinada vacina podem ser motivos para a falta de vacinação, segundo Kfouri. Ele lembra que os postos funcionam em horário comercial e nem sempre atendem as necessidades das famílias, cujos pais trabalham fora. “Os horários nem sempre são os mais adequados, é preciso repensar isso”. Medo de supostas reações pode contribuir para a não vacinação? Para Kfouri, o público que deixa de vacinar seus filhos por medo das reações é uma parcela ________, que não impacta os índices de cobertura. Quais as consequências desses baixos índices de imunização? Para a doutora Ana Escobar, não há dúvidas: o risco do retorno de doenças já erradicadas é uma das consequências dos baixos índices de imunização. “Observe-se que frequentemente temos tido um aumento de casos de sarampo aqui ou ali, que imediatamente é controlado com campanhas de vacinas. Importante saber que a única doença oficialmente erradicada do planeta é a varíola. Nem a poliomielite está erradicada. Portanto, baixas coberturas vacinais podem, sim, trazer algumas dessas doenças de volta”, explica. (Fonte: . Adaptado.)

O Texto 2, a seguir, é referência para as questões 04 e 05.

O povo diz que Deus limitou a inteligência para que os homens não invadissem Seus domínios. Pena não ter feito o mesmo com a burrice humana. No Brasil e em outros países, têm ganhado força os movimentos de oposição às vacinas. É um contingente formado, sobretudo, por pessoas que tiveram acesso a escolas de qualidade e às melhores fontes de informação, mas acreditam piamente em especulações estapafúrdias sobre os possíveis malefícios da vacinação. Os argumentos para justificar suas crenças contradizem as evidências científicas mais elementares. Afirmam que as vacinas debilitam o organismo, impedem o desenvolvimento do sistema imunológico, causam alergias, autismo, retardo mental e outros males. Esquecem que, se chegaram à vida adulta sem as sequelas motoras da poliomielite, as cicatrizes da varíola ou a infertilidade da caxumba, é porque as gerações que os antecederam não foram insensatas como eles. Com a prepotência que a ignorância traz, negam ao filho os cuidados preventivos que receberam de seus pais. Discutir com um desses sábios é tarefa mais inglória do que convencer um judeu a rezar virado para Meca ou uma evangélica a receber a Pomba Gira. Quando o pediatra lhes recomenda vacinar as crianças, apelam para a teoria da conspiração: os médicos estariam mancomunados com a indústria farmacêutica, o governo e o capital internacional para explorar a boa-fé de famílias indefesas. Essas sumidades têm todo o direito de discordar dos médicos e dos avanços científicos, mas deveriam ser coerentes. Por que não aconselham os filhos a fumar? As filhas a fazer sexo sem proteção? Por que não amamentam os recém-nascidos com mamadeiras e leite em pó em vez de oferecer-lhes o seio materno, por pelo menos seis meses, como recomenda o mesmo Ministério da Saúde que vacina as crianças? [...] (Extraído de “Sábios antivacinais”, Dráuzio Varela, Folha de S. Paulo, 31/05/2017.)

Considerando a proximidade temática entre os textos 1 e 2, avalie as seguintes afirmativas:

1. Os textos 1 e 2 abordam o mesmo tema, mas sob perspectivas diferentes. 2. A ironia é característica marcante de ambos os textos. 3. Ambos os textos mencionam algum tipo de dano causado pelas doenças combatidas pela vacinação regular.

Assinale a alternativa correta.

Imunização de crianças em queda: por que os pais deixam de vacinar os filhos? (Vanessa Fajardo, G1, 21/06/2018) Os baixos índices de imunização de crianças no Brasil acenderam o alerta para especialistas. Mas, afinal, quais os motivos por ________ da decisão de pais que não vacinaram os filhos? Para Renato Kfouri, vice-presidente da Sociedade Brasileira de Imunizações, um dos motivos que explicam o menor índice em 16 anos de cobertura de vacinação em crianças menores de um ano é o fato de que as vacinas estão culturalmente vinculadas à percepção de risco da doença. Quando se trata de doenças erradicadas, a população tem mais dificuldade de enxergar seus perigos. “As vacinas acabam sendo vítimas de seu próprio sucesso. A cultura do ser humano é de se vacinar quando há um risco ________, quando ele não ________ esse risco, não trata com prioridade, o que é um equívoco”. Kfouri cita como exemplo os dados de cobertura da vacina contra a gripe, em 2016, que em três semanas atingiu a meta de 80% de cobertura, quando houve um surto da doença. “Hoje isso não seria possível nem em três meses”. Para a pediatra Ana Escobar, consultora do programa “Bem Estar”, muitos pais mais jovens ficaram muito longe da realidade de ter uma criança com poliomielite ou sarampo, por exemplo. “Não conhecem e nem nunca viram crianças com essas doenças. Por isso, não há um estímulo vigoroso para que compareçam aos postos de saúde com a frequência necessária para vacinar seus filhos. Há pouca informação na mídia sobre a gravidade dessas doenças, que de fato diminuíram sensivelmente sua incidência”, analisa. [...] Mas por que os pais deixam de vacinar os filhos? Para Kfouri, um impeditivo para a vacinação é o fato de que muitas vezes a população e até os profissionais da área da saúde não conhecem a doença contra a qual precisam se imunizar e, consequentemente, não entendem seus riscos. Há outros motivos para que as pessoas deixem de se vacinar? Além da percepção do risco da doença, fatores como o horário de funcionamento dos postos de saúde, além da falta sazonal de uma determinada vacina podem ser motivos para a falta de vacinação, segundo Kfouri. Ele lembra que os postos funcionam em horário comercial e nem sempre atendem as necessidades das famílias, cujos pais trabalham fora. “Os horários nem sempre são os mais adequados, é preciso repensar isso”. Medo de supostas reações pode contribuir para a não vacinação? Para Kfouri, o público que deixa de vacinar seus filhos por medo das reações é uma parcela ________, que não impacta os índices de cobertura. Quais as consequências desses baixos índices de imunização? Para a doutora Ana Escobar, não há dúvidas: o risco do retorno de doenças já erradicadas é uma das consequências dos baixos índices de imunização. “Observe-se que frequentemente temos tido um aumento de casos de sarampo aqui ou ali, que imediatamente é controlado com campanhas de vacinas. Importante saber que a única doença oficialmente erradicada do planeta é a varíola. Nem a poliomielite está erradicada. Portanto, baixas coberturas vacinais podem, sim, trazer algumas dessas doenças de volta”, explica. (Fonte: . Adaptado.)

O Texto 2, a seguir, é referência para as questões 04 e 05.

O povo diz que Deus limitou a inteligência para que os homens não invadissem Seus domínios. Pena não ter feito o mesmo com a burrice humana. No Brasil e em outros países, têm ganhado força os movimentos de oposição às vacinas. É um contingente formado, sobretudo, por pessoas que tiveram acesso a escolas de qualidade e às melhores fontes de informação, mas acreditam piamente em especulações estapafúrdias sobre os possíveis malefícios da vacinação. Os argumentos para justificar suas crenças contradizem as evidências científicas mais elementares. Afirmam que as vacinas debilitam o organismo, impedem o desenvolvimento do sistema imunológico, causam alergias, autismo, retardo mental e outros males. Esquecem que, se chegaram à vida adulta sem as sequelas motoras da poliomielite, as cicatrizes da varíola ou a infertilidade da caxumba, é porque as gerações que os antecederam não foram insensatas como eles. Com a prepotência que a ignorância traz, negam ao filho os cuidados preventivos que receberam de seus pais. Discutir com um desses sábios é tarefa mais inglória do que convencer um judeu a rezar virado para Meca ou uma evangélica a receber a Pomba Gira. Quando o pediatra lhes recomenda vacinar as crianças, apelam para a teoria da conspiração: os médicos estariam mancomunados com a indústria farmacêutica, o governo e o capital internacional para explorar a boa-fé de famílias indefesas. Essas sumidades têm todo o direito de discordar dos médicos e dos avanços científicos, mas deveriam ser coerentes. Por que não aconselham os filhos a fumar? As filhas a fazer sexo sem proteção? Por que não amamentam os recém-nascidos com mamadeiras e leite em pó em vez de oferecer-lhes o seio materno, por pelo menos seis meses, como recomenda o mesmo Ministério da Saúde que vacina as crianças? [...] (Extraído de “Sábios antivacinais”, Dráuzio Varela, Folha de S. Paulo, 31/05/2017.)

Considerando a proximidade temática entre os textos 1 e 2, avalie as seguintes afirmativas:

1. Os textos 1 e 2 abordam o mesmo tema, mas sob perspectivas diferentes. 2. A ironia é característica marcante de ambos os textos. 3. Ambos os textos mencionam algum tipo de dano causado pelas doenças combatidas pela vacinação regular.

Assinale a alternativa correta.

Ano: 2019

Banca:

NC-UFPR

Órgão:

ITAIPU BINACIONAL

Provas:

NC-UFPR - 2019 - ITAIPU BINACIONAL - Profissional de Nível Universitário Jr - Técnico em Hidrologia

|

NC-UFPR - 2019 - ITAIPU BINACIONAL - Profissional de Nível Universitário Jr - Ensino Médio - Atuação: Almoxarife |

Q2049227

Português

Texto associado

Imunização de crianças em queda: por que os pais deixam de vacinar os filhos?

(Vanessa Fajardo, G1, 21/06/2018)

Os baixos índices de imunização de crianças no Brasil acenderam o alerta para especialistas. Mas, afinal, quais os motivos por

________ da decisão de pais que não vacinaram os filhos? Para Renato Kfouri, vice-presidente da Sociedade Brasileira de Imunizações,

um dos motivos que explicam o menor índice em 16 anos de cobertura de vacinação em crianças menores de um ano é o fato de que

as vacinas estão culturalmente vinculadas à percepção de risco da doença. Quando se trata de doenças erradicadas, a população tem

mais dificuldade de enxergar seus perigos. “As vacinas acabam sendo vítimas de seu próprio sucesso. A cultura do ser humano é de

se vacinar quando há um risco ________, quando ele não ________ esse risco, não trata com prioridade, o que é um equívoco”.

Kfouri cita como exemplo os dados de cobertura da vacina contra a gripe, em 2016, que em três semanas atingiu a meta de 80%

de cobertura, quando houve um surto da doença. “Hoje isso não seria possível nem em três meses”.

Para a pediatra Ana Escobar, consultora do programa “Bem Estar”, muitos pais mais jovens ficaram muito longe da realidade de

ter uma criança com poliomielite ou sarampo, por exemplo. “Não conhecem e nem nunca viram crianças com essas doenças. Por isso,

não há um estímulo vigoroso para que compareçam aos postos de saúde com a frequência necessária para vacinar seus filhos. Há

pouca informação na mídia sobre a gravidade dessas doenças, que de fato diminuíram sensivelmente sua incidência”, analisa. [...]

Mas por que os pais deixam de vacinar os filhos?

Para Kfouri, um impeditivo para a vacinação é o fato de que muitas vezes a população e até os profissionais da área da saúde não

conhecem a doença contra a qual precisam se imunizar e, consequentemente, não entendem seus riscos.

Há outros motivos para que as pessoas deixem de se vacinar?

Além da percepção do risco da doença, fatores como o horário de funcionamento dos postos de saúde, além da falta sazonal de

uma determinada vacina podem ser motivos para a falta de vacinação, segundo Kfouri. Ele lembra que os postos funcionam em horário

comercial e nem sempre atendem as necessidades das famílias, cujos pais trabalham fora. “Os horários nem sempre são os mais

adequados, é preciso repensar isso”.

Medo de supostas reações pode contribuir para a não vacinação?

Para Kfouri, o público que deixa de vacinar seus filhos por medo das reações é uma parcela ________, que não impacta os índices

de cobertura.

Quais as consequências desses baixos índices de imunização?

Para a doutora Ana Escobar, não há dúvidas: o risco do retorno de doenças já erradicadas é uma das consequências dos baixos

índices de imunização. “Observe-se que frequentemente temos tido um aumento de casos de sarampo aqui ou ali, que imediatamente

é controlado com campanhas de vacinas. Importante saber que a única doença oficialmente erradicada do planeta é a varíola. Nem a

poliomielite está erradicada. Portanto, baixas coberturas vacinais podem, sim, trazer algumas dessas doenças de volta”, explica.

(Fonte:<https://g1.globo.com/bemestar/noticia/imunizacao-de-criancas-em-queda-por-que-os-pais-deixam-de-vacinar-os-filhos-veja-perguntas-e-respostas.ghtml>. Adaptado.)

De acordo com o texto, um dos motivos defendidos pelos especialistas para os baixos índices de imunização de crianças

em 2018 é:

Q2015490

Contabilidade Geral

Em relação aos Sistemas e Demonstrativos exigidos pelo Ministério da Previdência Social das Unidades Gestoras dos

Regimes Próprios de Previdência Social (RPPS por meio do Sistema de Informações dos Regimes de Previdência Social

– CADPREV), considere as seguintes afirmativas:

1. Os seguintes demonstrativos devem ser elaborados e enviados pelos entes federativos instituidores de RPPS ao Ministério da Previdência Social por meio do Sistema CADPREV Web: Demonstrativo do Resultado da Avaliação Atuarial (DRAA); Demonstrativo de Informações Previdenciárias e Repasses (DIPR); Demonstrativo da Política de Investimentos (DPIN) e o Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR).

2. O Demonstrativo do Resultado da Avaliação Atuarial (DRAA) do RPPS deve ser apresentado por sua Unidade Gestora do Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia útil do mês seguinte ao término de cada trimestre do ano-calendário.

3. O Demonstrativo de Informações Previdenciárias e Repasses (DIPR) é o principal documento de comprovação, pelos entes federativos, do cumprimento do caráter contributivo do RPPS, devendo ser enviado ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia do mês seguinte ao encerramento de cada bimestre do ano-calendário.

4. O Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR), elaborado ao final de cada ano-calendário e entregue pelo ente federativo ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até 31 de março do ano-calendário corrente, em relação às informações do ano-calendário anterior é um relatório que demonstra, de forma análoga à Demonstração das Origens e Aplicações de Recursos das Sociedades Anônimas, o resultado da variação da provisão atuarial do RPPS.

Assinale a alternativa correta.

1. Os seguintes demonstrativos devem ser elaborados e enviados pelos entes federativos instituidores de RPPS ao Ministério da Previdência Social por meio do Sistema CADPREV Web: Demonstrativo do Resultado da Avaliação Atuarial (DRAA); Demonstrativo de Informações Previdenciárias e Repasses (DIPR); Demonstrativo da Política de Investimentos (DPIN) e o Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR).

2. O Demonstrativo do Resultado da Avaliação Atuarial (DRAA) do RPPS deve ser apresentado por sua Unidade Gestora do Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia útil do mês seguinte ao término de cada trimestre do ano-calendário.

3. O Demonstrativo de Informações Previdenciárias e Repasses (DIPR) é o principal documento de comprovação, pelos entes federativos, do cumprimento do caráter contributivo do RPPS, devendo ser enviado ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia do mês seguinte ao encerramento de cada bimestre do ano-calendário.

4. O Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR), elaborado ao final de cada ano-calendário e entregue pelo ente federativo ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até 31 de março do ano-calendário corrente, em relação às informações do ano-calendário anterior é um relatório que demonstra, de forma análoga à Demonstração das Origens e Aplicações de Recursos das Sociedades Anônimas, o resultado da variação da provisão atuarial do RPPS.

Assinale a alternativa correta.

Q2015489

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TSP 09 – Redução ao Valor Recuperável de Ativo não Gerador de Caixa –

objetiva estabelecer os procedimentos que uma entidade pública deve aplicar para determinar se um ativo não gerador

de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam

reconhecidas, aplicando-se às entidades do setor público em geral, e em específico às Unidades Gestoras dos Regimes

Próprios de Previdência Social (RPPS). Considere que uma Unidade Gestora do RPPS adquiriu no início de abril de T0

um ativo imobilizado não gerador de caixa, utilizado em suas atividades administrativas, pelo valor de $ 108.000, com

valor residual estimado de 10% na data de aquisição, vida útil econômica de 10 anos e despesa de depreciação

reconhecida pelo método linear. Ao elaborar as demonstrações contábeis do ano T4, o Contador da Unidade Gestora do

RPPS apurou evidências internas de que o ativo imobilizado em questão possa ser objeto de redução ao valor

recuperável, e para tanto estimou o seu valor recuperável da seguinte forma: valor justo líquido das despesas estimadas

de venda do ativo imobilizado de $ 50.000; valor em uso, com base no custo de reposição depreciado em 31/12/T4,

calculado a partir do preço de aquisição como novo de $ 120.000 para o mesmo ativo imobilizado nessa data. Com base

no exposto, assinale a alternativa que indica como o Contador da Unidade Gestora do RPPS deverá proceder em relação

ao possível reconhecimento de perda por redução ao valor recuperável do ativo imobilizado em questão em 31/12/T4.

Q2015488

Contabilidade Geral

A respeito do tratamento contábil da carteira de investimentos do RPPS, assinale a alternativa correta.

Q2015487

Contabilidade Geral

Em 30/06/T1, a Unidade Gestora do Regime Próprio de Previdência Social (RPPS) apresentou em seu Ativo Imobilizado

um edifício, que nessa data estava registrado contabilmente por $ 144.000, sendo esse valor o resultado da

confrontação do seu custo histórico, de $ 396.000, com a depreciação acumulada, de $ 252.000. Em atendimento ao

disposto na NBC TSP 07 – Ativo Imobilizado –, a Unidade Gestora do RPPS procedeu à reavaliação desse edifício. O

Laudo de Avaliação, elaborado por perito externo e datado de 30/06/T1, apontou $ 216.000 como o novo valor contábil do

edifício e vida útil remanescente de 12 anos a partir dessa data. Com base no exposto, abaixo são apresentados 05

possíveis lançamentos contábeis que podem ser feitos pela Unidade Gestora do RPPS relacionados ao Edifício para o

período entre 30/06/T1 e 31/07/T1:

D – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial: ................. 252.000 C – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:.............................................................................................. 252.000 D – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:............................................................................................... 72.000 C – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação: ................................................................. 72.000 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 1.500 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 1.500 D – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação ....................................................................... 500 C – 4.6.1.1.1.02.01 – Variações Patrimoniais Aumentativas – Reavaliação de Bens de uso especial ................ 500 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 3.250 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 3.250

De acordo com os procedimentos contábeis que devem ser adotados pela Unidade Gestora do RPPS em relação à reavaliação de ativos imobilizados, estão corretos os lançamentos contábeis:

D – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial: ................. 252.000 C – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:.............................................................................................. 252.000 D – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:............................................................................................... 72.000 C – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação: ................................................................. 72.000 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 1.500 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 1.500 D – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação ....................................................................... 500 C – 4.6.1.1.1.02.01 – Variações Patrimoniais Aumentativas – Reavaliação de Bens de uso especial ................ 500 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 3.250 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 3.250

De acordo com os procedimentos contábeis que devem ser adotados pela Unidade Gestora do RPPS em relação à reavaliação de ativos imobilizados, estão corretos os lançamentos contábeis:

Q2015486

Contabilidade Geral

Ao elaborar a proposta orçamentária para o período T1, a Unidade Gestora de um Regime Próprio de Previdência Social

(RPPS) determinou os seguintes valores para a Previsão Inicial de Receitas Orçamentárias e para a Dotação Inicial das

Despesas orçamentárias:

Alienação de bens imóveis: $ 420. Amortização de empréstimos concedidos: $ 170. Amortização de empréstimos contraídos: $ 350. Aquisição de ações de empresas de capital aberto: $ 600. Aquisição de softwares e computadores: $ 300. Contribuições dos servidores ativos do ente federativo: $ 1.500. Despesas com aposentadorias e pensões: $ 1.680. Despesas com materiais de consumo: $ 120. Despesas com salários e encargos dos servidores do RPPS: $ 270. Juros de empréstimos concedidos: $ 130. Juros de empréstimos contraídos: $ 150. Receita de parcelamento de débitos previdenciários anteriores do ente federativo: $ 110. Receita patronal previdenciária intraorçamentária: $1.200. Receitas de aluguéis: $ 180. Receitas financeiras decorrentes de investimentos em valores mobiliários: $ 340.

Com base nos dados acima, assinale a alternativa correta em relação à proposta orçamentária para o período T1 da Unidade Gestora do RPPS.

Alienação de bens imóveis: $ 420. Amortização de empréstimos concedidos: $ 170. Amortização de empréstimos contraídos: $ 350. Aquisição de ações de empresas de capital aberto: $ 600. Aquisição de softwares e computadores: $ 300. Contribuições dos servidores ativos do ente federativo: $ 1.500. Despesas com aposentadorias e pensões: $ 1.680. Despesas com materiais de consumo: $ 120. Despesas com salários e encargos dos servidores do RPPS: $ 270. Juros de empréstimos concedidos: $ 130. Juros de empréstimos contraídos: $ 150. Receita de parcelamento de débitos previdenciários anteriores do ente federativo: $ 110. Receita patronal previdenciária intraorçamentária: $1.200. Receitas de aluguéis: $ 180. Receitas financeiras decorrentes de investimentos em valores mobiliários: $ 340.

Com base nos dados acima, assinale a alternativa correta em relação à proposta orçamentária para o período T1 da Unidade Gestora do RPPS.

Q2015485

Contabilidade Geral

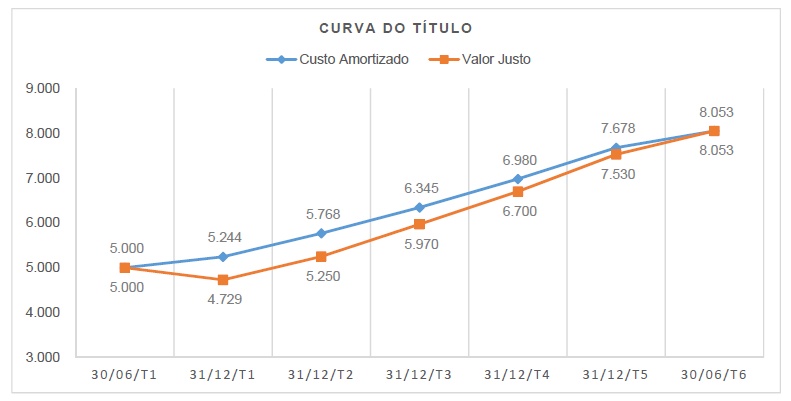

Em 30/06/T1, a Unidade Gestora de um Regime Próprio de Previdência Social (RPPS) adquiriu no mercado financeiro,

para fins de investimento previdenciário, um título público federal com as seguintes características:

Valor de aquisição do título: $ 5.000. Vencimento em 30/06/T6. Taxa de juros: 10% ao ano. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 30/06/T6. Título com liquidez de mercado.

Com base nas informações acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Em 31/12/T1, a Unidade Gestora do RPPS irá reconhecer $ 515 a título de Variação Patrimonial Diminutiva Financeira decorrente da marcação a mercado do título público federal.

( ) Até 30/06/T6, a Unidade Gestora do RPPS irá reconhecer cumulativamente $ 3.053 a título de Variação Patrimonial Aumentativa Financeira decorrente da marcação a mercado do título público federal.

( ) Entre 31/12/T2 e 31/12/T3, a Unidade Gestora do RPPS irá reconhecer $ 450 como impacto financeiro das Variações Patrimoniais Aumentativas Financeiras derivadas desse título público federal.

( ) A marcação a mercado do título público federal produziu valores decrescentes de variação de valor justo para o título entre 30/06/T1 e 30/06/T6.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Valor de aquisição do título: $ 5.000. Vencimento em 30/06/T6. Taxa de juros: 10% ao ano. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 30/06/T6. Título com liquidez de mercado.

Com base nas informações acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Em 31/12/T1, a Unidade Gestora do RPPS irá reconhecer $ 515 a título de Variação Patrimonial Diminutiva Financeira decorrente da marcação a mercado do título público federal.

( ) Até 30/06/T6, a Unidade Gestora do RPPS irá reconhecer cumulativamente $ 3.053 a título de Variação Patrimonial Aumentativa Financeira decorrente da marcação a mercado do título público federal.

( ) Entre 31/12/T2 e 31/12/T3, a Unidade Gestora do RPPS irá reconhecer $ 450 como impacto financeiro das Variações Patrimoniais Aumentativas Financeiras derivadas desse título público federal.

( ) A marcação a mercado do título público federal produziu valores decrescentes de variação de valor justo para o título entre 30/06/T1 e 30/06/T6.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Q2015484

Contabilidade Geral

Em relação ao Plano de Contas aplicado aos Regimes Próprios de Previdência Social (RPPS), é INCORRETO afirmar:

Q2015483

Contabilidade Geral

As receitas dos Regimes Próprios de Previdência Social (RPPS) são divididas entre Receitas Orçamentárias Correntes e

Receitas Orçamentárias de Capital. Em relação aos exemplos de receitas orçamentárias abaixo listados, assinale 1 se

for Receita Orçamentária Corrente e 2 se for Receita Orçamentária de Capital.

( ) Receitas financeiras de investimentos que compõem a carteira de investimentos da Unidade Gestora do RPPS. ( ) Recebimentos decorrentes da amortização de empréstimos concedidos pela Unidade Gestora do RPPS a terceiros. ( ) Aportes financeiros efetuados pelo ente federativo para cobertura de déficit atuarial do Plano previdenciário. ( ) Receitas decorrentes das contribuições patronais do ente federativo ao qual a Unidade Gestora do RPPS é vinculada.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

( ) Receitas financeiras de investimentos que compõem a carteira de investimentos da Unidade Gestora do RPPS. ( ) Recebimentos decorrentes da amortização de empréstimos concedidos pela Unidade Gestora do RPPS a terceiros. ( ) Aportes financeiros efetuados pelo ente federativo para cobertura de déficit atuarial do Plano previdenciário. ( ) Receitas decorrentes das contribuições patronais do ente federativo ao qual a Unidade Gestora do RPPS é vinculada.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Q2015482

Contabilidade Geral

Em relação aos aspectos contábeis gerais associados às Unidades Gestoras de Regimes Próprios de Previdência Social

(RPPS), assinale a alternativa correta.

Q2015481

Contabilidade Geral

De acordo com a NBC TSP 16.6 (R1) – Demonstrações Contábeis –, o Balanço Patrimonial, estruturado em Ativo, Passivo e Patrimônio Líquido, evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública. Os dados abaixo foram extraídos do Balanço patrimonial de um município relativos ao período T1:

Considerando o exposto, assinale a alternativa que apresenta o valor do resultado patrimonial do exercício encerrado

em 31/12/T1 para esse município.

Q2015480

Contabilidade Pública

Os dados abaixo foram extraídos do Balanço Financeiro do período T1 de um determinado município:

Qual é o total de despesas extraorçamentárias do período T1?

Q2015479

Contabilidade Geral

De acordo com a NBC TSP 16.6 (R1) – Demonstrações Contábeis – a Demonstração das Variações Patrimoniais tem

como objetivo evidenciar as variações verificadas no patrimônio do ente público, indicando o resultado patrimonial do

exercício, por meio da confrontação entre as variações patrimoniais quantitativas aumentativas e diminutivas. Essa

demonstração é prevista no artigo 104 da Lei 4.320/64. Ao final do período X1, um município apresentou os seguintes

valores, extraídos de seu sistema contábil:

Alienação de veículos pelo valor de $ 120, cujo valor contábil era $ 150. Depreciação de bens móveis e imóveis: $ 130. Despesa orçamentária de capital de aquisição de veículos: $ 240. Despesa orçamentária de capital com a amortização de financiamentos: $ 800. Despesas orçamentárias de custeio empenhadas: $ 2.800. Despesas orçamentárias de custeio inscritas em restos a pagar: $ 350. Juros e encargos de financiamentos obtidos: $ 120. Perda por redução ao valor recuperável de ativos: $ 60. Receita orçamentária de capital oriunda de obtenção de financiamentos: $ 500. Receitas tributárias previstas: $ 1.200. Receitas tributárias realizadas: $ 1.250. Rendimentos de aplicações financeiras: $ 80. Subvenções econômicas concedidas: $ 100. Transferência intergovernamental recebida a título de cota parte do ICMS: $ 2.900. Transferência intragovernamental a título de duodécimo à Câmara de Vereadores: $ 250.

Um dos indicadores de análise econômico-financeira aplicado à contabilidade do setor público é o Quociente das Variações Patrimoniais, cujo resultado consiste no quociente entre as Variações Patrimoniais Aumentativas e as Variações Patrimoniais Diminutivas. Assinale a alternativa que apresenta o valor desse indicador para o período X1:

Alienação de veículos pelo valor de $ 120, cujo valor contábil era $ 150. Depreciação de bens móveis e imóveis: $ 130. Despesa orçamentária de capital de aquisição de veículos: $ 240. Despesa orçamentária de capital com a amortização de financiamentos: $ 800. Despesas orçamentárias de custeio empenhadas: $ 2.800. Despesas orçamentárias de custeio inscritas em restos a pagar: $ 350. Juros e encargos de financiamentos obtidos: $ 120. Perda por redução ao valor recuperável de ativos: $ 60. Receita orçamentária de capital oriunda de obtenção de financiamentos: $ 500. Receitas tributárias previstas: $ 1.200. Receitas tributárias realizadas: $ 1.250. Rendimentos de aplicações financeiras: $ 80. Subvenções econômicas concedidas: $ 100. Transferência intergovernamental recebida a título de cota parte do ICMS: $ 2.900. Transferência intragovernamental a título de duodécimo à Câmara de Vereadores: $ 250.

Um dos indicadores de análise econômico-financeira aplicado à contabilidade do setor público é o Quociente das Variações Patrimoniais, cujo resultado consiste no quociente entre as Variações Patrimoniais Aumentativas e as Variações Patrimoniais Diminutivas. Assinale a alternativa que apresenta o valor desse indicador para o período X1:

Q2015478

Contabilidade Geral

Considerando os conceitos relacionados ao Controle Interno e Externo no âmbito do setor público, assinale a alternativa

correta.

Q2015477

Contabilidade Geral

A partir de 2008, o Conselho Federal de Contabilidade passou a emitir as Normas Brasileiras de Contabilidade Aplicadas

ao Setor Público, convergentes às Normas Internacionais de Contabilidade Aplicadas ao Setor Público emitidas pelo

IPSASB/IFAC, que, entre outras questões, abordam os critérios de reconhecimento e mensuração de ativos, passivos,

receitas e despesas de entidades do setor público. Com base no exposto, identifique como verdadeiras (V) ou falsas (F)

as seguintes afirmativas:

( ) A NBC TSP 07 – Ativo Imobilizado – estabelece que apenas o método linear pode ser utilizado para reconhecimento da depreciação dos ativos imobilizados de entidades do setor público.

( ) A NBC TSP 04 – Estoques – determina que estoques para distribuição gratuita, por exemplo, os livros didáticos que serão distribuídos a alunos da rede pública de ensino em momento futuro, devem ser mensurados no ente público que os mantém pelo menor valor entre o custo e o custo corrente de reposição.

( ) A NBC TSP 07 – Ativo Imobilizado – determina a obrigatoriedade de reconhecimento do patrimônio cultural tangível, por exemplo, monumentos públicos, obras de arte e reservas florestais naturais, como ativo imobilizado pelo ente público que os mantém.

( ) A NBC TSP 02 – Receita de Transação com Contraprestação – aborda aspectos relativos ao reconhecimento e mensuração de receitas de entidades do setor público decorrentes de transações com contraprestação, por exemplo, as receitas públicas decorrentes da arrecadação de tributos.

( ) A NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes – não se aplica às provisões relativas a tributos sobre a renda e congêneres. Assinale a alternativa que apresenta a sequência correta, de cima para baixo

( ) A NBC TSP 07 – Ativo Imobilizado – estabelece que apenas o método linear pode ser utilizado para reconhecimento da depreciação dos ativos imobilizados de entidades do setor público.

( ) A NBC TSP 04 – Estoques – determina que estoques para distribuição gratuita, por exemplo, os livros didáticos que serão distribuídos a alunos da rede pública de ensino em momento futuro, devem ser mensurados no ente público que os mantém pelo menor valor entre o custo e o custo corrente de reposição.

( ) A NBC TSP 07 – Ativo Imobilizado – determina a obrigatoriedade de reconhecimento do patrimônio cultural tangível, por exemplo, monumentos públicos, obras de arte e reservas florestais naturais, como ativo imobilizado pelo ente público que os mantém.

( ) A NBC TSP 02 – Receita de Transação com Contraprestação – aborda aspectos relativos ao reconhecimento e mensuração de receitas de entidades do setor público decorrentes de transações com contraprestação, por exemplo, as receitas públicas decorrentes da arrecadação de tributos.

( ) A NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes – não se aplica às provisões relativas a tributos sobre a renda e congêneres. Assinale a alternativa que apresenta a sequência correta, de cima para baixo