Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 6.885 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798339

Nutrição

Guias alimentares são ferramentas importantes para a

promoção de práticas alimentares saudáveis e melhorar

nutrição da população. Em relação às diretrizes do a

Guia Alimentar para a População Brasileira, assinale a

alternativa correta.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798338

Nutrição

Indicadores culinários na técnica dietética são úteis para

padronizar e otimizar processos na preparação de

alimentos. Nesse sentido, o indicador que permite

identificar a variação de peso dos alimentos com o

processamento na cocção é o indicador de

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798337

Nutrição

O plano APPCC é uma construção coletiva e

multidisciplinar que possui como objetivo garantir a

segurança na produção dos alimentos. A esse respeito,

indique em que circunstância a reavaliação do sistema é

obrigatória.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798336

Nutrição

Os cereais possuem características específicas que

podem conferir textura e viscosidade aos alimentos.

Assim, aponte a alternativa que apresenta o conceito

correto sobre a Retrogradação.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798335

Nutrição

Edulcorantes são substâncias naturais ou artificiais que

possuem capacidade adoçante superior à da sacarose, e

adoçantes são elaborados a partir deles. Acerca disso,

indique, dentre as alternativas abaixo, o edulcorante

mais indicado para preparações que se destinam à

cocção.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798334

Nutrição

A Nutrição (PNAN) é

uma política pública central para a promoção da saúde e

da segurança alimentar e nutricional no Brasil. Aponte a

alternativa que apresenta uma característica básica

deste programa.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798333

Noções de Informática

O travessão é um sinal de pontuação definido por um

traço na horizontal maior que o hífen, sendo utilizado

para indicar o discurso direto, por exemplo. Desta forma,

indique o modo de se fazer o travessão utilizando o

Writer do pacote LibreOffice entre as letras A e B (texto

que se digita) na linha corrente.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798332

Noções de Informática

O Windows 11 da Microsoft é um sistema operacional

que foi lançado em 2021. A versão Home foi

desenvolvida para usuários que procuram uma

experiência diária eficiente e segura sem tanto poder de

processamento, já a versão Pro é voltada para

profissionais desenvolvedores e empresas que precisam

de funções avançadas. No sistema os atalhos de teclado

são teclas ou combinações que torna mais rápida a

execução de determinadas tarefas, assim, marque o

atalho que alterne o layout do teclado quando vários

layouts estiverem disponíveis.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798331

Redes de Computadores

A topologia física se refere a maneira com a qual a rede

é organizada fisicamente, sendo uma representação

geométrica da relação de todos os links e os dispositivos

de conexão. A topologia malha possui um link ponto a

ponto dedicado a cada dispositivo. Assim, marque a

alternativa que indica de quantos links físicos a topologia

de malha precisa para estar totalmente conectada com n

nós.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798330

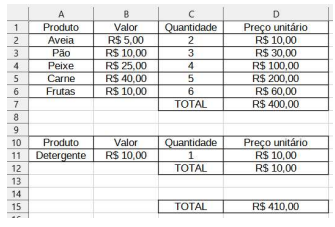

Noções de Informática

O Calc do LibreOffice é um software de planilha

eletrônica de código aberto muito poderoso. Uma de

suas funcionalidades é a criação de fórmulas nas quais

se pode adaptar para diversas situações do cotidiano.

Assim, se Alice foi ao supermercado e comprou alguns

itens; para organizar o seu orçamento fez uma planilha

colocando todos os valores. Mais tarde ela retornou ao

supermercado, pois esqueceu de comprar detergente.

Marque o item que corretamente realiza a soma dos

itens das duas planilhas abaixo.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798329

Segurança da Informação

O termo ameaça em segurança da Informação é

caracterizado por qualquer evento cuja finalidade é

explorar as vulnerabilidades de um sistema que pode

resultar em um dano potencial. Desta forma, indique o

item que apresenta a ameaça e sua descrição

corretamente.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798328

Português

A colocação pronominal diz respeito ao posicionamento

de um pronome oblíquo em relação ao verbo. Em muitos

casos é possível a colocação dos pronomes em mais de

uma posição, porém há casos em que apenas uma

colocação é possível. Nesse sentido, assinale abaixo a

única alternativa em que a colocação pronominal ocorreu

de modo adequado ao uso culto da língua e ao que

preceitua nossa gramática normativa.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798327

Português

Sobre a formação das palavras presentes na oração

"Precisaremos reeditar o debate sobre o papel dos

estudantes na reforma do ensino médio ao entardecer",

é correto afirmar apenas que a palavra

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798326

Português

Na oração "Se percebêssemos o valor das coisas que o

dinheiro não compra, nos tornaríamos muito mais

felizes", o termo em destaque é um verbo flexionado na 1ª pessoa do plural do

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798325

Português

Em uma oração, a harmonia sintática entre o verbo e seu

sujeito é a concordância verbal. Em alguns casos, a

norma padrão da língua portuguesa permite que esta

concordância se faça tanto no singular quanto no plural,

em outros, porém, apenas uma das formas é permitida.

Desse modo, assinale abaixo a oração em que a forma

verbal no singular é a única correta (a única em que a

concordância no plural estaria errada).

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798324

Português

Os pronomes relativos servem para substituir um termo

da oração, evitando a repetição enfadonha de vocábulos,

no entanto, não raramente, seu emprego causa dúvidas

em relação à regência verbal ou nominal. A respeito

disso, assinale a única alternativa em que o emprego do

pronome relativo está atendendo às regras de regência

nominal e verbal da nossa norma culta.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798323

Português

Pertencem à classe dos pronomes as palavras que

denotam seres ou se referem a eles, considerando-os

pessoas do discurso ou relacionando-se a elas. Sabendo

disso, assinale abaixo a única alternativa cuja palavra em

destaque é um pronome e está empregada em função

de adjunto adnominal.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798322

Português

A grafia da língua portuguesa não possui uma

correspondência biunívoca entre letras e sons, o que

quer dizer que, muitas vezes, o mesmo som pode ser

representado na escrita por letras diferentes. Esta

característica causa dúvidas sobre a ortografia oficial,

que foi totalmente respeitada apenas na seguinte

alternativa:

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798321

Português

A vírgula é um dos sinais de pontuação que mais geram

dúvidas no momento da escrita. Há regras que

demonstram quando devemos usar este sinal de

pontuação, mas há também as regras que demonstram

quando nós não devemos usá-lo. Sabendo disso,

assinale abaixo a única alternativa em que o uso da

vírgula se encontra adequado.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Nutricionista |

Q3798320

Português

Texto associado

O texto seguinte servirá de base para responder à questão.

QUATRO SÉCULOS DE MUDANÇAS

Por José Pio Martins

Nos últimos 323 anos, desde o início do século 18, o

mundo passou pelas maiores transformações de todos

os tempos. O século 18 foi o mais revolucionário, o 19 foi

o mais inventivo, o 20 foi o mais violento, e o 21 deve ser

o de maiores transformações. Anteriormente ao século

18, houve a Revolução Inglesa, com ápice em 1688, que

impôs o fim da soberania dos reis e passou a perseguir a

ordem liberal, a economia capitalista e o regime político

fundado na democracia. No ano de 1776, consolidou-se

a Revolução Americana, que libertou os Estados Unidos

do jugo da Inglaterra e, em 1789, o mundo viu a

Revolução Francesa completar três eventos históricos

suficientes para considerar o século 18 como o mais

revolucionário.

Na sequência, o mundo adentrou o século 19,

consolidando a Revolução Industrial, que, entre 1815 e

1840, produziu transformações econômicas iniciadas

com a máquina a vapor, a estrada de ferro, o trem de

ferro e o navio a vapor. Entre 1750 e 1840 houve a

consagração da Revolução Industrial, que foi ampliada

pela segunda revolução tecnológica moderna, com a

invenção do motor a combustão interna, os veículos

automotores, a indústria do petróleo, a água tratada

encanada, o telefone e, principalmente, a maior de todas

as invenções: a eletricidade; e o século 19 mereceu o

título de o mais inventivo.

Seguindo, entramos no século 20, que, embora tenha

sido um tempo de inovações e tecnologias disruptivas,

foi o século mais sanguinário. Milhões de vidas humanas

foram exterminadas em guerras e revoluções políticas. O

conselheiro de Segurança Nacional dos Estados Unidos

na gestão de Jimmy Carter, entre 1977 e 1981, Zbigniew

Brzezinski (1928-2017), publicou o relatório As

Megamortes, no qual ele listou 243 conflitos militares no

século 20, que resultaram em 187 milhões de mortes.

Esse número foi revisado para 237 milhões de mortes,

pois inicialmente constavam 20 milhões de mortes no

período de Mao Tsé-Tung de 1949 a 1976, dado este

alterado para 70 milhões de mortes na China comunista

de Mao. Apesar de violento, o século 20 foi inventivo

com o rádio (1920), o avião a jato (1939), o computador

(1945), o telefone celular (1973), a internet (1989) e

outros tantos mais.

E chegamos ao século 21, atualmente em sua terceira

década, e vemos a aceleração da quarta revolução

tecnológica moderna em setores como biotecnologia,

inteligência artificial, farmacologia, máquinas inteligentes,

robôs cognitivos, metamateriais, cura de doenças etc.

Ele caminha para ser o século de maiores

transformações, inclusive na área demográfica, que pode

levar a população mundial aos 9,4 bilhões de habitantes

até 2050 e ver esse número cair para pouco mais da

metade em 2100, ficando em torno de 4,7 bilhões. 0

assunto é complexo, mas o fato é que esses quatro

últimos séculos dividiram-se em maravilhas cientificas

criadoras de alegria e bem-estar, de um lado, e

sofrimento e sangue, de outro lado. O mundo floresceu

em riquezas sob a genialidade humana, mas também

gerou enormes guetos de pobreza e morte sob a

estupidez dessa mesma humanidade.

Revista Humanitas. Nº 177

− agosto de 2024 (adaptado)

No período "No ano de 1776, consolidou-se a Revolução

Americana, que libertou os Estados Unidos do jugo da

Inglaterra e, em 1789, o mundo viu a Revolução

Francesa completar três eventos históricos suficientes

para considerar o século 18 como o mais revolucionário",

o trecho em destaque cita três eventos históricos e

afirma que estes são suficientes para considerar o século

18 como o mais revolucionário de todos os tempos.

Sobre estes eventos, é correto afirmar que