Questões de Concurso

Para fcc nível superior

Foram encontradas 94.666 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Cia. Renovável adquiriu um equipamento, em 01/01/2016, por R$ 5.000.000,00 à vista. Na data da aquisição, a Cia. estimou a vida útil do equipamento em 8 anos e valor residual, no final do prazo de utilização, de R$ 800.000,00. O equipamento é utilizado de forma contínua e a Cia. utiliza o método das cotas constantes para o cálculo da depreciação. Em 01/01/2017, a Cia. Renovável reavaliou a vida útil remanescente do equipamento para 5 anos e o valor residual para R$ 500.000,00.

Em 31/12/2017, a Cia. Renovável vendeu este equipamento por R$ 3.100.000,00 à vista. O resultado apurado em 2017 com a venda do equipamento foi, em reais,

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

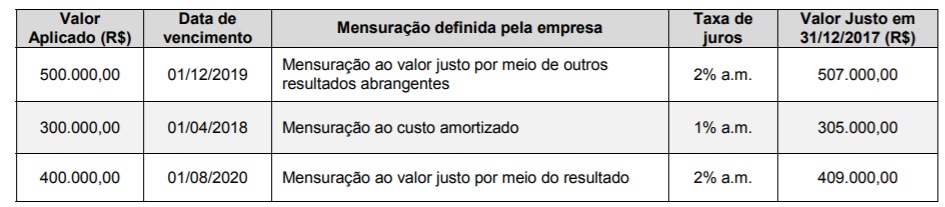

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que

Em 31/12/2016, a Cia. das Traças apresentava as seguintes contas do Patrimônio Líquido, com os respectivos saldos:

− Ágio na emissão de ações no valor de R$ 20.000,00

− Capital subscrito no valor de R$ 200.000,00

− Ações em tesouraria no valor de R$ 15.000,00

− Reserva legal no valor de R$ 24.000,00

− Reserva de retenção de lucros no valor de R$ 25.000,00

− Capital a integralizar no valor de R$ 80.000,00

O lucro líquido apurado pela Cia. das Traças, no ano de 2017, foi R$ 100.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei n° 6.404/76.

− Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, o valor de R$ 40.000,00 foi decorrente de incentivos fiscais recebidos pela Cia. que foram retidos na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 em relação aos dividendos. A Reserva Legal é constituída nos termos da Lei n° 6.404/76.

Com base nestas informações, o valor do patrimônio líquido da Cia. das Traças, em 31/12/2017, era, em reais,

A contagem de pontos de função segue um método composto por seis passos:

I. Determinar o tipo da contagem (desenvolvimento, melhoria ou aplicação existente);

II. Determinar os limites da aplicação (escopo);

III. ________________________________________;

IV. ________________________________________;

V. Determinar o fator de ajuste técnico (VAF);

VI. Calcular o número de pontos de função ajustados (AFP).

É correto afirmar que o passo

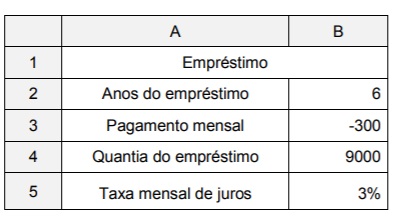

A planilha abaixo foi criada no Microsoft Excel 2013, em português, para mostrar a simulação de um empréstimo contraído por uma pessoa.

Na célula B5 foi digitada uma fórmula financeira para calcular a taxa mensal de juros, que resultou no valor de 3%. A fórmula

correta inserida foi

Considere os aspectos da história social do estado de Goiás:

I. Foi a partir do denominado Ciclo do Ouro, fruto da expansão do movimento das Bandeiras, que Goiás começou efetivamente a ser povoado, sendo a região do rio Paranaíba, no leste do estado, a primeira a ser ocupada nesse contexto.

II. A região pertenceu à capitania de São Paulo até meados do século XVIII e a designação Goiás teve origem nos povos indígenas que habitavam a região antes da colonização.

III. No sudoeste do estado há áreas demarcadas e delimitadas para comunidades quilombolas ou comunidades afrodescendentes, como o Kalunga, por exemplo, que vivem sobretudo da agricultura familiar e do artesanato.

Está correto o que se afirma APENAS em