Questões de Concurso

Para fcc nível superior

Foram encontradas 94.664 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705727

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a Lei Orçamentária Anual de um ente

público

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705726

Direito Financeiro

De acordo com a Lei nº 4.320/1964, o crédito suplementar

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705724

Contabilidade Pública

Quanto à classificação orçamentária, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705723

Contabilidade Pública

De acordo com o Manual de Demonstrativos Fiscais, o Demonstrativo da Receita Corrente Líquida

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705722

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, na execução orçamentária,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705721

Contabilidade Pública

Um servidor de uma entidade pública efetuou, em 04/01/2023, a devolução do valor total recebido por meio

de suprimento de fundos, cuja execução orçamentária para a sua concessão ocorreu integralmente no mês de

dezembro de 2022. De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade

efetuou, em 04/01/2023, o registro contábil de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705720

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as informações apresentadas a seguir

sobre parte da classificação institucional de um ente público.

Considere ainda que as unidades orçamentárias são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a liberação de recursos financeiros da unidade gestora 18.057 para a 18.061 corresponde a

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a liberação de recursos financeiros da unidade gestora 18.057 para a 18.061 corresponde a

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705719

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as informações apresentadas a seguir

sobre parte da classificação institucional de um ente público.

Considere ainda que as unidades orçamentárias são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a descentralização de créditos orçamentários da unidade orçamentária 14.236 para a

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a descentralização de créditos orçamentários da unidade orçamentária 14.236 para a

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705718

Contabilidade Pública

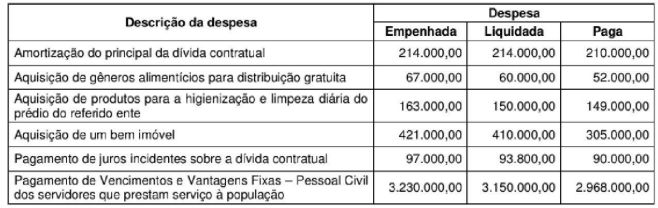

Texto associado

Atenção: Para responder à questão, considere as informações apresentadas no quadro a

seguir sobre a execução orçamentária de despesas referentes ao exercício financeiro de 2022 de um ente

público. Os valores estão expressos em reais (R$).

De acordo com a Lei nº 4.320/1964, o Balanço Financeiro do ano de 2022 apresentou

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705717

Administração Financeira e Orçamentária

Texto associado

Atenção: Para responder à questão, considere as informações apresentadas no quadro a

seguir sobre a execução orçamentária de despesas referentes ao exercício financeiro de 2022 de um ente

público. Os valores estão expressos em reais (R$).

De acordo com a Lei nº 4.320/1964, o valor total inscrito em 31/12/2022 em restos a pagar:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705716

Auditoria

De acordo com a NBC TA 700, e considerando as regras que delimitam a formação da opinião e emissão do

relatório do auditor independente, considere:

I. O auditor independente deve formar sua opinião apenas se concluir que obteve segurança razoável de que as demonstrações contábeis estão livres de distorção relevante.

II. O auditor independente deve expressar sua opinião não modificada quando concluir que as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com a estrutura do relatório financeiro aplicável.

III. O nome do sócio do trabalho ou do responsável técnico deve constar do relatório do auditor independente sobre as demonstrações contábeis.

IV. O relatório do auditor independente pode ter data anterior à data em que ele obteve evidência de auditoria apropriada e suficiente para fundamentar sua opinião sobre as demonstrações contábeis.

Está correto o que se afirma APENAS em

I. O auditor independente deve formar sua opinião apenas se concluir que obteve segurança razoável de que as demonstrações contábeis estão livres de distorção relevante.

II. O auditor independente deve expressar sua opinião não modificada quando concluir que as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com a estrutura do relatório financeiro aplicável.

III. O nome do sócio do trabalho ou do responsável técnico deve constar do relatório do auditor independente sobre as demonstrações contábeis.

IV. O relatório do auditor independente pode ter data anterior à data em que ele obteve evidência de auditoria apropriada e suficiente para fundamentar sua opinião sobre as demonstrações contábeis.

Está correto o que se afirma APENAS em

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705715

Auditoria Governamental

Com base na Norma Brasileira de Contabilidade Técnica de Auditoria Interna - NBC TI 01.

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705714

Auditoria Governamental

As auditorias governamentais realizadas no setor público definidas nas Normas de Auditoria Governamental -

NAGs classificam-se em Auditoria de Regularidade, Contábil, de Cumprimento Legal, e Operacional.

Corresponde a uma auditoria do tipo Operacional:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705713

Auditoria Governamental

De acordo com a metodologia de execução dos trabalhos de auditoria governamental disposta nas NAGs —

Normas de Auditoria Governamental, NÃO é critério que deve ser utilizado para orientar as etapas da

auditoria:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705712

Auditoria Governamental

Considerando as competências previstas na Constituição Federal do Sistema de Controle Interno dos Poderes

Legislativo, Executivo e Judiciário, é INCORRETO afirmar:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705711

Auditoria Governamental

Distorções nas demonstrações contábeis podem originar-se de fraude ou erro. De acordo com as Normas

Brasileiras de Contabilidade Técnicas de Auditoria (NBC TA-240), há dois tipos de distorções intencionais

pertinentes ao auditor — distorções decorrentes de informações contábeis fraudulentas e da apropriação

indébita de ativos. Considerando esses dois tipos de distorções,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705710

Contabilidade Geral

Uma empresa de auditoria firmou contrato com empresa cliente sua, mediante o qual essa cliente pagaria à

referida empresa de auditoria, pelos serviços por esta prestados, a importância de R$ 100.000,00 (“receita

bruta”), por meio de PIX ou de transferência bancária.

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de:

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705709

Contabilidade Geral

Uma empresa comercial adquiriu, de estabelecimento de empresa fornecedora localizada no mesmo

Município, mercadorias para serem revendidas a consumidores finais. Na Nota Fiscal do seu fornecedor,

constavam os seguintes dados:

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de:

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705708

Contabilidade Geral

A Empresa ABC Comercial Ltda. contrata a prestação de serviços de vigilância para garantir a segurança nas

dependências de sua empresa, localizada em São Paulo. Esses serviços são prestados pela empresa Vigilantes

Ltda., mediante cessão de mão de obra. No mês de setembro de 2023, o valor bruto da Nota Fiscal da

prestação de serviços foi de R$ 20.000,00. Considerando, para fins de cálculo, que não haverá retenção na

fonte de PIS, COFINS, CSLL, IR fonte ou de qualquer outro tributo ou contribuição, o valor da contribuição

previdenciária a ser retido na fonte pela ABC Comercial Ltda., bem como o valor líquido a ser recebido pela

empresa Vigilantes Ltda., serão, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705707

Contabilidade Geral

Determinada empresa de consultoria financeira, sediada no Município de Bauru/SP, presta serviços de

aconselhamento e orientação financeira a indivíduos e empresas. Sua principal atividade é recomendar

investimentos específicos, como aplicação em ações, títulos, fundos mútuos, imóveis e outros ativos, com

base no perfil de risco e nos objetivos do cliente.

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de:

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de: