Questões de Concurso

Foram encontradas 130.972 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596291

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

As informações a seguir referem-se à compra de mercadorias pela empresa Produtos Essenciais S.A., sendo que os valores estão expressos em reais:

- Data da compra: 20/10/2023

- Valor pago à empresa vendedora das mercadorias: 1.155.000,00

- Valor pago pelo transporte das mercadorias do depósito da empresa vendedora até seu depósito: 50.000,00

- Valor pago à seguradora para garantir que as mercadorias chegassem em ordem ao seu depósito: 30.000,00

- Data da compra: 20/10/2023

- Valor pago à empresa vendedora das mercadorias: 1.155.000,00

- Valor pago pelo transporte das mercadorias do depósito da empresa vendedora até seu depósito: 50.000,00

- Valor pago à seguradora para garantir que as mercadorias chegassem em ordem ao seu depósito: 30.000,00

Com relação aos impostos incluídos nos valores pagos pela empresa são conhecidas as seguintes Informações:

- Tributos recuperáveis incluídos no valor de 110.000,00

- Tributos não recuperáveis incluídos no valor de 48.000,00

- Tributos não recuperáveis incluídos no valor de 48.000,00

No dia 1/12/2023, a empresa efetuou uma venda nas seguintes condições:

- Quantidade vendida: 80% do total que havia sido comprado em 20/10/2023

- Valor total da venda: 1.500.000,00,sendo 60% a vista e 40% a prazo

- Prazo para pagamento da venda a prazo:18 meses em uma única parcela no final do prazo

- Comissão paga para seus vendedores: 13.500,00

- Valor pago para a transportadora que fez a entrega das mercadorias vendidas: 21.000,00

A taxa de juros praticada pela empresa para suas vendas a prazo era 1,02% ao mês, equivalente a 20% para o prazo de 18 meses.

- Quantidade vendida: 80% do total que havia sido comprado em 20/10/2023

- Valor total da venda: 1.500.000,00,sendo 60% a vista e 40% a prazo

- Prazo para pagamento da venda a prazo:18 meses em uma única parcela no final do prazo

- Comissão paga para seus vendedores: 13.500,00

- Valor pago para a transportadora que fez a entrega das mercadorias vendidas: 21.000,00

A taxa de juros praticada pela empresa para suas vendas a prazo era 1,02% ao mês, equivalente a 20% para o prazo de 18 meses.

As receitas evidenciadas na Demonstração do Resultado do ano de 2023 da empresa Produtos Essenciais S.A., especificamente em relação à venda efetuada em 1/12/2023, foram:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596290

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

As informações a seguir referem-se à compra de mercadorias pela empresa Produtos Essenciais S.A., sendo que os valores estão expressos em reais:

- Data da compra: 20/10/2023

- Valor pago à empresa vendedora das mercadorias: 1.155.000,00

- Valor pago pelo transporte das mercadorias do depósito da empresa vendedora até seu depósito: 50.000,00

- Valor pago à seguradora para garantir que as mercadorias chegassem em ordem ao seu depósito: 30.000,00

- Data da compra: 20/10/2023

- Valor pago à empresa vendedora das mercadorias: 1.155.000,00

- Valor pago pelo transporte das mercadorias do depósito da empresa vendedora até seu depósito: 50.000,00

- Valor pago à seguradora para garantir que as mercadorias chegassem em ordem ao seu depósito: 30.000,00

Com relação aos impostos incluídos nos valores pagos pela empresa são conhecidas as seguintes Informações:

- Tributos recuperáveis incluídos no valor de 110.000,00

- Tributos não recuperáveis incluídos no valor de 48.000,00

- Tributos não recuperáveis incluídos no valor de 48.000,00

No dia 1/12/2023, a empresa efetuou uma venda nas seguintes condições:

- Quantidade vendida: 80% do total que havia sido comprado em 20/10/2023

- Valor total da venda: 1.500.000,00,sendo 60% a vista e 40% a prazo

- Prazo para pagamento da venda a prazo:18 meses em uma única parcela no final do prazo

- Comissão paga para seus vendedores: 13.500,00

- Valor pago para a transportadora que fez a entrega das mercadorias vendidas: 21.000,00

A taxa de juros praticada pela empresa para suas vendas a prazo era 1,02% ao mês, equivalente a 20% para o prazo de 18 meses.

- Quantidade vendida: 80% do total que havia sido comprado em 20/10/2023

- Valor total da venda: 1.500.000,00,sendo 60% a vista e 40% a prazo

- Prazo para pagamento da venda a prazo:18 meses em uma única parcela no final do prazo

- Comissão paga para seus vendedores: 13.500,00

- Valor pago para a transportadora que fez a entrega das mercadorias vendidas: 21.000,00

A taxa de juros praticada pela empresa para suas vendas a prazo era 1,02% ao mês, equivalente a 20% para o prazo de 18 meses.

O Custo das Mercadorias Vendidas evidenciado na Demonstração do Resultado do ano de 2023 da empresa Produtos Essenciais S.A., especificamente em relação à compra e venda das mercadorias citadas, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596289

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

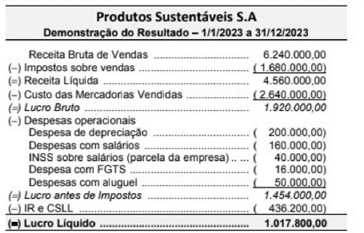

A empresa Produtos Sustentáveis S.A. apresentou a Demonstração do Resultado do ano de 2023, com os seguintes valores:

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2023, foi R$ 396.000,00 e nas despesas com salários está incluído o valor de R$ 25.000,00 correspondente ao INSS de contribuição dos funcionários.

A parcela de Valor Adicionado a Distribuir gerado pela empresa Produtos Sustentáveis S.A. que foi destinado para impostos,

taxas e contribuições, no ano de 2023, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596288

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Produtos Sustentáveis S.A. apresentou a Demonstração do Resultado do ano de 2023, com os seguintes valores:

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2023, foi R$ 396.000,00 e nas despesas com salários está incluído o valor de R$ 25.000,00 correspondente ao INSS de contribuição dos funcionários.

O Valor Adicionado a Distribuir gerado pela empresa Produtos Sustentáveis S.A.. no ano de 2023, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596287

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

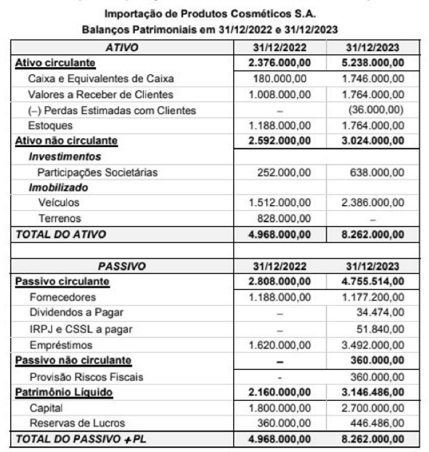

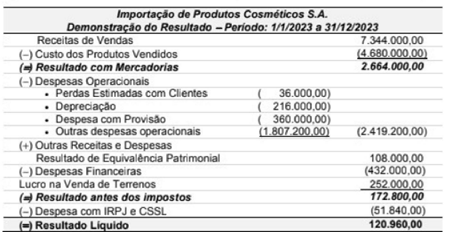

As demonstrações contábeis da empresa importação de Produtos Cosméticos S.A. são apresentadas a seguir:

No ano de 2023, a empresa não efetuou qualquer pagamento relacionado com os empréstimos, não vendeu participações societárias nem veículos, e o aumento de Capital ocorreu com a emissão de novas ações.

O valor correspondente ao Caixa gerado nas Atividades de investimento no ano de 2023 da empresa importação de Produtos

Cosméticos S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596286

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

As demonstrações contábeis da empresa importação de Produtos Cosméticos S.A. são apresentadas a seguir:

No ano de 2023, a empresa não efetuou qualquer pagamento relacionado com os empréstimos, não vendeu participações societárias nem veículos, e o aumento de Capital ocorreu com a emissão de novas ações.

O valor correspondente ao Caixa gerado nas Atividades Operacionais no ano de 2023 da empresa Importação de Produtos

Cosméticos S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596285

Contabilidade Geral

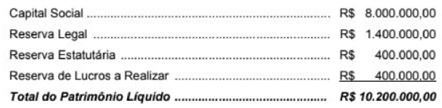

O Patrimônio liquide de uma empresa, apresentado no Balanço Patrimonial de 31/12/2022, era composto das contas, com os

seguintes valores:

No ano de 2023, o lucro líquido apurado pela empresa foi R$ 4.800.000,00 e as seguintes informações sobre a destinação são conhecidas:

I. A Reserva Legal é constituída de acordo com o estabelecido na Lei das Sociedades por Ações.

II. A Reserva Estatutária é definida no valor de 10% do Lucro Líquido sem qualquer dedução.

III. Não houve realização de qualquer valor correspondente à conta Reserva de Lucros a Realizar.

IV. O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2023, era

No ano de 2023, o lucro líquido apurado pela empresa foi R$ 4.800.000,00 e as seguintes informações sobre a destinação são conhecidas:

I. A Reserva Legal é constituída de acordo com o estabelecido na Lei das Sociedades por Ações.

II. A Reserva Estatutária é definida no valor de 10% do Lucro Líquido sem qualquer dedução.

III. Não houve realização de qualquer valor correspondente à conta Reserva de Lucros a Realizar.

IV. O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2023, era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596284

Contabilidade Geral

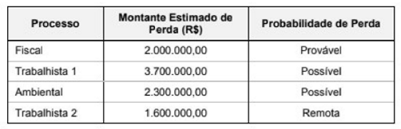

Durante o ano de 2020 uma empresa passou a responder a quatro processos. As informações sobre as estimativas de desembolso e as probabilidades de perda para cada processo, em 31/12/2020, são apresentadas no quadro a seguir

O valor a ser evidenciado no Balanço Patrimonial em 31/12/2020, exclusivamente em relação aos processos apresentados, era

O valor a ser evidenciado no Balanço Patrimonial em 31/12/2020, exclusivamente em relação aos processos apresentados, era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596283

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Invenções Nacionais S.A. apresentava, no Balanço Patrimonial de 31/12/2020. um ativo intangível com vida útil

indefinida registrado no subgrupo Intangíveis do Ativo não Circulante. O ativo não corresponde a ágio pago por expectativa de resultados futuros e o seu saldo contábil era composto dos seguintes valores:

Em 31/12/2021 a empresa identificou as seguintes informações sobre esse ativo intangível, com os valores expressos em

reais:

O valor reconhecido no resultado de 2021 da empresa Invenções Nacionais S.A., referente ao ativo intangível, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596282

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Invenções Nacionais S.A. apresentava, no Balanço Patrimonial de 31/12/2020. um ativo intangível com vida útil

indefinida registrado no subgrupo Intangíveis do Ativo não Circulante. O ativo não corresponde a ágio pago por expectativa de resultados futuros e o seu saldo contábil era composto dos seguintes valores:

Em 31/12/2021 a empresa identificou as seguintes informações sobre esse ativo intangível, com os valores expressos em

reais:

O saldo contábil do ativo intangível que deveria ser apresentado no Balanço Patrimonial de 31/12/2021 da empresa Invenções

Nacionais S.A. era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596281

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

Um equipamento industriai foi adquirido pela empresa Equipamentos Pesados S.A., em 1/1/2020, pelo valor de RS 20.400.000,00.

A empresa efetuou o pagamento à vista, definiu a vida útil para o equipamento em 20 anos e estimou o valor residual para sua venda, no

final do prazo de utilização, em R$ 1.200.000.00. No final do ano de 2020, a empresa redefiniu a vida útil remanescente para 15 anos e o

novo valor residual estimado no final deste novo prazo de utilização para R$ 1.440.000,00. A empresa adota o método das cotas

constantes para cálculo da despesa de depreciação e a revisão do prazo de vida útil ocorreu em função da análise da condição de uso do

equipamento.

Sabendo que a empresa vendeu o equipamento, em 31/12/2021, pelo valor à vista de R$ 18.500.000,00, o resultado contábil

apurado na venda do equipamento, evidenciado na Demonstração do Resultado de 2021 foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596280

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

Um equipamento industriai foi adquirido pela empresa Equipamentos Pesados S.A., em 1/1/2020, pelo valor de RS 20.400.000,00.

A empresa efetuou o pagamento à vista, definiu a vida útil para o equipamento em 20 anos e estimou o valor residual para sua venda, no

final do prazo de utilização, em R$ 1.200.000.00. No final do ano de 2020, a empresa redefiniu a vida útil remanescente para 15 anos e o

novo valor residual estimado no final deste novo prazo de utilização para R$ 1.440.000,00. A empresa adota o método das cotas

constantes para cálculo da despesa de depreciação e a revisão do prazo de vida útil ocorreu em função da análise da condição de uso do

equipamento.

O valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2021 foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596279

Legislação Estadual

De acordo com a Lei estadual n° 4.548/1992, que institui o IPVA no Estado do Piauí, do produto da arrecadação do Imposto,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596278

Legislação Estadual

Gilmar é titular de empresa comercial, localizada no Estado do Piauí, que apura o ICMS pelo regime periódico de apuração.

Ele entende que sua empresa recolheu, indevidamente, ao Estado do Piauí, em 2024, ICMS em montante equivalente a

2.700 UFRs-PI e pretende recuperar essa importância.

De acordo com o Decreto estadual n° 18.561/2019, a empresa de Gilmar poderá

De acordo com o Decreto estadual n° 18.561/2019, a empresa de Gilmar poderá

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596277

Direito Tributário

Determinada empresa atacadista piauiense, do ramo moveleiro, realiza vários tipos de operações com mercadorias, a saber:

I. operações internas de saída de mercadorias com isenção do ICMS, mas com direito à manutenção dos créditos pelas suas entradas;

II. operações internas e interestaduais de saída de mercadorias com não incidência do ICMS, mas com direito â manutenção dos créditos pelas entradas,

III. operações e prestações de exportação de mercadorias para o exterior, com direito de manutenção dos créditos pelas suas entradas;

IV. operações de aquisição de mercadorias com alíquota interna e subsequente saída delas com a alíquota interestadual, que é percentualmente inferior à alíquota interna; e, por fim,

V. operações de aquisição de mercadorias com crédito do imposto e subsequente saída delas com diferimento, ficando mantido o crédito pelas entradas.

De acordo com o Regulamento do ICMS do Estado do Piauí, aprovado pelo Decreto estadual n° 21.866/2023, observada a disciplina legal necessária, poderão ser utilizados pelo contribuinte, obrigatoriamente, para quitação de seus débitos inscritos na Dívida Ativa do Estado, e não parcelados, os saldos credores acumulados por estabelecimentos que realizem operações

I. operações internas de saída de mercadorias com isenção do ICMS, mas com direito à manutenção dos créditos pelas suas entradas;

II. operações internas e interestaduais de saída de mercadorias com não incidência do ICMS, mas com direito â manutenção dos créditos pelas entradas,

III. operações e prestações de exportação de mercadorias para o exterior, com direito de manutenção dos créditos pelas suas entradas;

IV. operações de aquisição de mercadorias com alíquota interna e subsequente saída delas com a alíquota interestadual, que é percentualmente inferior à alíquota interna; e, por fim,

V. operações de aquisição de mercadorias com crédito do imposto e subsequente saída delas com diferimento, ficando mantido o crédito pelas entradas.

De acordo com o Regulamento do ICMS do Estado do Piauí, aprovado pelo Decreto estadual n° 21.866/2023, observada a disciplina legal necessária, poderão ser utilizados pelo contribuinte, obrigatoriamente, para quitação de seus débitos inscritos na Dívida Ativa do Estado, e não parcelados, os saldos credores acumulados por estabelecimentos que realizem operações

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596276

Direito Tributário

Em 10 de maio de 2025, Marcos, por meio de escritura pública, instituiu, de forma gratuita, direitos de usufruto sobre uma casa

de sua propriedade, localizada no Município de Picos/PI, em favor de seu irmão Carlos, até o dia 31 de dezembro de 2029.

Diante desses fatos e da disciplina estabelecida pela Lei estadual n° 4.261/1969.

I. o ITCMD incide sobre a instituição desses direitos de usufruto.

II. o fato gerador do ITCMD ocorreu no dia 10 de maio de 2025.

III. a base de cálculo corresponde a 1/3 do valor venal integral do bem.

IV. o ITCMD não incidirá por ocasião da extinção do usufruto, mas a Fazenda Pública Estadual poderá, em certos casos, exigir o imposto por ocasião dessa extinção, se, no momento da transmissão do bem gravado, o imposto tiver sido recolhido apenas sobre fração do valor venal.

Está correto o que se afirma em

I. o ITCMD incide sobre a instituição desses direitos de usufruto.

II. o fato gerador do ITCMD ocorreu no dia 10 de maio de 2025.

III. a base de cálculo corresponde a 1/3 do valor venal integral do bem.

IV. o ITCMD não incidirá por ocasião da extinção do usufruto, mas a Fazenda Pública Estadual poderá, em certos casos, exigir o imposto por ocasião dessa extinção, se, no momento da transmissão do bem gravado, o imposto tiver sido recolhido apenas sobre fração do valor venal.

Está correto o que se afirma em

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596275

Legislação Estadual

Determinada empresa comercial atacadista, com matriz em Parnaíba/PI, promoveu a importação de vinhos produzidos em

Portugal, que chegaram ao Brasil pelo porto de Recife/PE, onde foi feito o desembaraço aduaneiro. A matriz do Banco em que

foi fechado o contrato de câmbio para pagamento da importação se localiza em São Paulo/SP.

Em seguida, empresa transportadora, sediada em Crato/CE. retirou a mercadoria da alfândega, com a intenção de transportá-la para a empresa importadora, localizada em Parnaíba/PI, onde efetivamente aconteceu a entrada física dessa mercadoria.

Essa transportadora foi obrigada, no entanto, em razão de pequeno acidente com o veículo transportador, a fazer o transbordo da mercadoria em estabelecimento de posto de gasolina, localizado no Município de Mossoró/RN, mas isso não implicou atraso na entrega da mercadoria.

De acordo com as informações fornecidas e a disciplina estabelecida pela Lei estadual n° 4.257/1989, o local da operação ou prestação, para os efeitos da cobrança do ICMS Incidente sobre as mercadorias importadas e definição do estabelecimento responsável, é

Em seguida, empresa transportadora, sediada em Crato/CE. retirou a mercadoria da alfândega, com a intenção de transportá-la para a empresa importadora, localizada em Parnaíba/PI, onde efetivamente aconteceu a entrada física dessa mercadoria.

Essa transportadora foi obrigada, no entanto, em razão de pequeno acidente com o veículo transportador, a fazer o transbordo da mercadoria em estabelecimento de posto de gasolina, localizado no Município de Mossoró/RN, mas isso não implicou atraso na entrega da mercadoria.

De acordo com as informações fornecidas e a disciplina estabelecida pela Lei estadual n° 4.257/1989, o local da operação ou prestação, para os efeitos da cobrança do ICMS Incidente sobre as mercadorias importadas e definição do estabelecimento responsável, é

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596274

Legislação Estadual

De acordo com a disciplina estabelecida pela Lei estadual n° 6.949/2017, que regula o Processo Administrativo Tributário no Estado do Piauí, notificado da lavratura do auto de infração, o sujeito passivo pode apresentar impugnação, se o desejar. Caso o sujeito passivo

I. não apresente impugnação no prazo legal, nem pague o crédito tributário devido, a autoridade preparadora lavrará o Termo de Revelia e encaminhará o processo à Procuradoria Geral do Estado para as providências administrativas e judiciais cabíveis, ainda que tenha havido pedido de parcelamento.

II. deseje apresentar impugnação, ele deverá fazê-lo no prazo de 30 dias. contados da data em que liver sido feita a intimação da exigência.

III. deseje apresentar prova documental e ele a tenha em sua posse, ele deverá ofertá-la juntamente com a Impugnação, não podendo deixar para apresentá-la em momento posterior, por razões de conveniência ou estratégia processual, sob pena de preclusão.

IV. impugne apenas parcialmente a exigência fiscal, ele deverá, juntamente com essa impugnação, apresentar o comprovante do recolhimento do crédito tributário referente â parte não Impugnada, identificando seu valor nominal e acrescendo a ele os acréscimos moratórios devidos até a data em que foi apresentada a impugnação.

Está correto o que se afirma em

I. não apresente impugnação no prazo legal, nem pague o crédito tributário devido, a autoridade preparadora lavrará o Termo de Revelia e encaminhará o processo à Procuradoria Geral do Estado para as providências administrativas e judiciais cabíveis, ainda que tenha havido pedido de parcelamento.

II. deseje apresentar impugnação, ele deverá fazê-lo no prazo de 30 dias. contados da data em que liver sido feita a intimação da exigência.

III. deseje apresentar prova documental e ele a tenha em sua posse, ele deverá ofertá-la juntamente com a Impugnação, não podendo deixar para apresentá-la em momento posterior, por razões de conveniência ou estratégia processual, sob pena de preclusão.

IV. impugne apenas parcialmente a exigência fiscal, ele deverá, juntamente com essa impugnação, apresentar o comprovante do recolhimento do crédito tributário referente â parte não Impugnada, identificando seu valor nominal e acrescendo a ele os acréscimos moratórios devidos até a data em que foi apresentada a impugnação.

Está correto o que se afirma em

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596273

Legislação Estadual

Quando Lineu faleceu, em maio de 2025, na cidade de Guaribas/PI, onde era domiciliado, ele deixou, para ser dividido entre

seus três filhos, herdeiros seus, um patrimônio composto por um imóvel urbano, localizado em Guaribas, com valor equivalente

a 1.500 UFR-PI, um Imóvel rural, com 26 hectares, localizado na zona rural do mesmo Município, com valor equivalente a

10.500 UFR-PI, um veiculo automotor, com valor equivalente a 950 UFR-PI, e depósitos bancários, com valor total equivalente a

1.800 UFR-PI.

Com base nas informações fornecidas e na Lei estadual n° 4.261/1989, está isenta do ITCMD a transmissão

Com base nas informações fornecidas e na Lei estadual n° 4.261/1989, está isenta do ITCMD a transmissão

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596272

Legislação Estadual

Contribuinte piauiense do ICMS, não enquadrado como microempresa ou Empresa de Pequeno Porte, decidiu solicitar o parcelamento de débito fiscal constituído por meio de auto de infração. O valor total a ser parcelado, nele já incluídos os acréscimos

devidos até a data do parcelamento, perfaz o montante total de R$ 40.500,00.

De acordo com as informações fornecidas e a disciplina estabelecida acerca do parcelamento no Regulamento do ICMS do Estado do Piauí, aprovado pelo Decreto estadual n° 21.866/2023, e considerando, também, para fins de cálculo, que o valor da UFR-PI seria de R$ 4,50, o número máximo de prestações em que esse débito pode ser dividido é

De acordo com as informações fornecidas e a disciplina estabelecida acerca do parcelamento no Regulamento do ICMS do Estado do Piauí, aprovado pelo Decreto estadual n° 21.866/2023, e considerando, também, para fins de cálculo, que o valor da UFR-PI seria de R$ 4,50, o número máximo de prestações em que esse débito pode ser dividido é