Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 130.972 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q3848764

Português

Texto associado

Atenção: Para responder à questão, baseie-se no texto abaixo.

Compreensão do tempo histórico

Quando cada instante do tempo que vivemos está vazio, ele não pode ser estimulado por uma expectativa promissora, por

uma esperança. No entanto, se ele está sobrecarregado a ponto de explodir, fervilhando com o peso de todos os momentos

anteriores, ele não dispõe de capacidade de provisão necessária para se abrir positivamente. Existe uma tensão entre a antecipação e a realização, entre o vazio do momento atual e a expectativa de que a qualquer momento ele será preenchido satisfatoriamente.

Para quem só se alimenta da ideia do progresso, todos os momentos são desvalorizados pelo fato de que cada um deles não

passa de um degrau para o seguinte, o presente sendo uma prancha que desembarca no futuro. Cada átimo de tempo é depreciado

em relação a uma infinidade de átimos que ainda virão, numa espécie de visão do progresso eterno.

A perspectiva de eternidade progressiva priva a história humana de seu caráter dramático, nela não se consegue perceber

que não são os sonhos de que seus netos sejam livres que estimulam os homens e as mulheres a se revoltar, mas as lembranças de

seus antepassados oprimidos. É o passado que nos fornece os recursos para ter esperança, e não simplesmente a possibilidade

teórica de um futuro um pouco mais gratificante. É assim que o filósofo alemão Ernst Bloch pode falar do "futuro ainda não cumprido

no passado".

Devemos nos esforçar, portanto, para manter o passado inacabado, recusando-nos a aceitar sua aparência de encerramento

como palavra final, abrindo-o novamente ao reescrever sua fatalidade aparente sob o signo da liberdade crítica.

(Adaptado de EAGLETON, Terry. Esperança sem otimismo. Trad. Fernando Santos, São Paulo: Editora Unesp, 2023, p. 49-50)

De acordo coma tese defendida pelo autor ao longo do texto, o passado

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819262

Contabilidade Geral

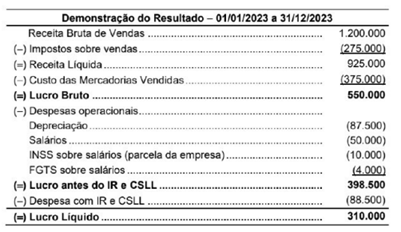

Uma empresa comercial apresentou a seguinte Demonstração do resultado do ano de 2023, com os valores expressos em reais.

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos que foram vendidos em 2023 totalizava R$ 67.500 е que o valor do INSS incluído nas despesas com salários era R$ 6.000, o valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado ao governo na forma de tributos e impostos foram em 2023, respectivamente e em reais,

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos que foram vendidos em 2023 totalizava R$ 67.500 е que o valor do INSS incluído nas despesas com salários era R$ 6.000, o valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado ao governo na forma de tributos e impostos foram em 2023, respectivamente e em reais,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819261

Contabilidade Geral

Um ativo intangível com vida útil indefinida estava registrado no Ativo não Circulante do Balanço Patrimonial de 31/12/2023 daempresa Ativos Irreais S.A., pelo valor líquido de R$ 3.000.000 com a seguinte composição:

• Custo de aquisição.......................................... .................R$ 3.800.000

• Perda por desvalorização (impairment)............................... R$ 800.000

As seguintes informações foram identificadas, em 31/12/2024, para que a empresa realizasse o teste de recuperabilidade(impairment) para esse ativo intangível:

• Valor em uso.........................................................................................R$ 4.000.000

•Valor justo líquido das despesas de venda............................................R$ 2.800.000

Sabendo-se que o ativo intangível não corresponde a ágio por expectativa de resultados futuros, a empresa Ativos Irreais S.A.

• Custo de aquisição.......................................... .................R$ 3.800.000

• Perda por desvalorização (impairment)............................... R$ 800.000

As seguintes informações foram identificadas, em 31/12/2024, para que a empresa realizasse o teste de recuperabilidade(impairment) para esse ativo intangível:

• Valor em uso.........................................................................................R$ 4.000.000

•Valor justo líquido das despesas de venda............................................R$ 2.800.000

Sabendo-se que o ativo intangível não corresponde a ágio por expectativa de resultados futuros, a empresa Ativos Irreais S.A.

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819260

Contabilidade Geral

Um lote de debêntures, no valor de R$ 20.000.000,00, foi emitido em 31/12/2023 pela empresa Sem Recursos S.A., com asseguintes características:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819259

Contabilidade Geral

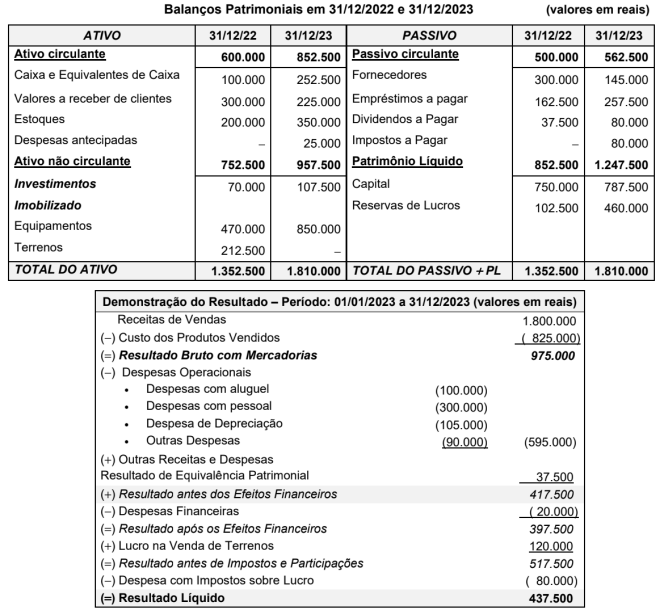

Os Balanços Patrimoniais publicados por uma empresa, em 31/12/2022 e 31/12/2023, e a Demonstração do Resultado do

ano 2023 são apresentados a seguir:

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819258

Contabilidade Geral

Um equipamento industrial foi adquirido por uma empresa que pagou os seguintes valores, à vista, para dispor desse bem nascondições de uso:

• Pagamento ao fornecedor do equipamento.............................. R$ 1.400.000

• Gastos com transporte do equipamento até a sede da empresa.............................. R$ 600.000

• Gastos com mão de obra para instalação e customização do equipamento............................. R$ 160.000

A aquisição foi feita no dia 12/06/2023 e o equipamento começou a ser utilizado pela empresa no dia 01/07/2023. A vida útil definida para o equipamento pela empresa foi 8 anos e o valor residual estimado para sua venda, no final do prazo de vida útil, foi R$ 800.000.

Sabendo que a empresa adota o método das quotas constantes para a determinação da despesa de depreciação e não identificada a necessidade de ajuste ao valor recuperável, o saldo contábil evidenciado para o equipamento no Balanço Patrimonial de 31/12/2024 foi, em reais:

• Pagamento ao fornecedor do equipamento.............................. R$ 1.400.000

• Gastos com transporte do equipamento até a sede da empresa.............................. R$ 600.000

• Gastos com mão de obra para instalação e customização do equipamento............................. R$ 160.000

A aquisição foi feita no dia 12/06/2023 e o equipamento começou a ser utilizado pela empresa no dia 01/07/2023. A vida útil definida para o equipamento pela empresa foi 8 anos e o valor residual estimado para sua venda, no final do prazo de vida útil, foi R$ 800.000.

Sabendo que a empresa adota o método das quotas constantes para a determinação da despesa de depreciação e não identificada a necessidade de ajuste ao valor recuperável, o saldo contábil evidenciado para o equipamento no Balanço Patrimonial de 31/12/2024 foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819257

Contabilidade Geral

O valor contábil do Patrimônio Líquido da empresa Sapatos de Luxo S.A., em 02/01/2018, era R$ 450.000.000. Nessa data, a

empresa Vestuários em Geral S.A. adquiriu 40% das ações da empresa Sapatos de Luxo S.A. pelo valor de R$ 240.000.000 е

passou a deter o seu controle. O valor da aquisição corresponde à participação sobre o valor justo líquido dos ativos e passivos

adquiridos e a diferença entre o valor justo e o valor contábil dos ativos e passivos adquiridos da empresa Sapatos de Luxo S.A.

refere-se somente ao valor de um terreno que faz parte do Ativo Imobilizado da empresa.

Sabendo que a empresa Sapatos de Luxo S.A. apurou, em 2018, um lucro líquido de R$ 60.000.000 e propôs e pagou dividendos no valor de R$ 90.000.000, os valores evidenciados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018, nas demonstrações contábeis individuais da empresa Vestuários em Geral S.A., especificamente em relação ao investimento efetuado, foram, respectivamente, em reais:

Sabendo que a empresa Sapatos de Luxo S.A. apurou, em 2018, um lucro líquido de R$ 60.000.000 e propôs e pagou dividendos no valor de R$ 90.000.000, os valores evidenciados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018, nas demonstrações contábeis individuais da empresa Vestuários em Geral S.A., especificamente em relação ao investimento efetuado, foram, respectivamente, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819256

Contabilidade Geral

As aplicações financeiras, cujas características são apresentadas na tabela a seguir, foram realizadas no dia 30/11/2023 por

uma empresa. Todas as aplicações têm data de vencimento em 2025 e os valores justos de cada classificação, em 31/12/2023,

constam da última coluna da tabela:

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819255

Contabilidade Geral

Um lote de mercadorias para revenda foi adquirido pela empresa Revendedora Nacional S.A. que pagou os seguintes valores:

• Valor pago ao fornecedor das mercadorias........................... R$ 440.000

• Valor pago a uma transportadora para levar as mercadorias do depósito do fornecedoraté o depósito da empresa................................... R$ 24.000

• Valor pago por um seguro para transportar os produtos até o depósito da empresa................................ R$ 8.000

Após uma análise, a empresa devolveu 20% das mercadorias ao fornecedor por não atenderem às especificações técnicas estabelecidas e conseguiu, adicionalmente, um abatimento de R$ 20.000 sobre o valor remanescente após a devolução. Não houve nenhuma redução nos valores pagos à transportadora e à seguradora.

No valor total do estoque remanescente estavam incluídos os seguintes tributos:

• Tributos recuperáveis..................................... R$ 64.000

• Tributos não recuperáveis............................... R$ 36.000

A empresa Revendedora Nacional S.A. vendeu 90% do estoque remanescente pelo valor de R$ 800.000, tendo recebido à vista.Sobre o valor da venda houve a incidência de impostos no valor de R$ 70.000 e a empresa pagou R$ 24.000 de comissão paraseus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e vendafoi, em reais.

• Valor pago ao fornecedor das mercadorias........................... R$ 440.000

• Valor pago a uma transportadora para levar as mercadorias do depósito do fornecedoraté o depósito da empresa................................... R$ 24.000

• Valor pago por um seguro para transportar os produtos até o depósito da empresa................................ R$ 8.000

Após uma análise, a empresa devolveu 20% das mercadorias ao fornecedor por não atenderem às especificações técnicas estabelecidas e conseguiu, adicionalmente, um abatimento de R$ 20.000 sobre o valor remanescente após a devolução. Não houve nenhuma redução nos valores pagos à transportadora e à seguradora.

No valor total do estoque remanescente estavam incluídos os seguintes tributos:

• Tributos recuperáveis..................................... R$ 64.000

• Tributos não recuperáveis............................... R$ 36.000

A empresa Revendedora Nacional S.A. vendeu 90% do estoque remanescente pelo valor de R$ 800.000, tendo recebido à vista.Sobre o valor da venda houve a incidência de impostos no valor de R$ 70.000 e a empresa pagou R$ 24.000 de comissão paraseus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e vendafoi, em reais.

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819254

Direito Tributário

O legislador vem buscando instrumentos para combater a sonegação de tributos, e um dos instrumentos encontrados tem sido a

transferência da obrigação de retenção e recolhimento de impostos e contribuições para o contribuinte que faz o pagamento de

serviços prestados. Assim, o Fisco dificulta a sonegação, pois o tomador de serviço se encarrega de fazer a retenção e o posterior recolhimento que poderiam deixar de ser feitos, caso não existisse essa exigência.

Em relação à retenção na fonte,

Em relação à retenção na fonte,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819253

Direito Tributário

Sobre o Imposto sobre Circulação de Mercadorias - ICMS:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819252

Direito Tributário

Taxa, por ser uma expressão muito usada no contexto social, é confundida, por vezes, com outras locuções como taxa de

matrícula, taxa de academia etc. De acordo com a Constituição Federal de 1988 e o Código Tributário Nacional, a taxa considerada como tributo

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819251

Direito Tributário

O artigo 16 do Código Tributário Nacional (CTN) preconiza: "Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa aos contribuintes". Sobre os impostos:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819250

Contabilidade Geral

A Tributação sobre o lucro no Brasil possui uma conotação diferente do padrão mundial: a existência de dois tributos sobre o

lucro, o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido, quando o mais comum seria a tributação ocorrer

apenas via imposto de renda.

Sobre o Imposto de Renda da pessoa jurídica:

Sobre o Imposto de Renda da pessoa jurídica:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819249

Contabilidade Pública

Uma entidade pública adquiriu alimentos para a preparação de lanches que seriam distribuídos gratuitamente durante um evento

promovido pela entidade. Os seguintes valores foram incorridos para a aquisição dos alimentos:

- Preço de compra: R$ 16.000,00.

- Tributos não recuperáveis, não inclusos no preço de compra: R$ 1.200,00.

- Transporte: R$ 300,00.

- Seguro: R$ 410,00.

- Descontos comerciais: R$ 2.000,00.

De acordo com a NBC TSP 04, o custo total do estoque no reconhecimento inicial dos alimentos foi, em reais, de

- Preço de compra: R$ 16.000,00.

- Tributos não recuperáveis, não inclusos no preço de compra: R$ 1.200,00.

- Transporte: R$ 300,00.

- Seguro: R$ 410,00.

- Descontos comerciais: R$ 2.000,00.

De acordo com a NBC TSP 04, o custo total do estoque no reconhecimento inicial dos alimentos foi, em reais, de

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819248

Contabilidade Pública

Quanto às Demonstrações Contábeis Aplicadas ao Setor Público, o Manual de Contabilidade Aplicada ao Setor Público determina que o valor referente ao reconhecimento

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819247

Contabilidade Pública

Referente ao conteúdo das NBC TSP, a norma

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819246

Contabilidade Pública

Quanto aos elementos das demonstrações contábeis, a NBC TSP Estrutura Conceitual define passivo como uma obrigação

presente, derivada de evento passado, cuja extinção

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819245

Contabilidade Pública

De acordo com a NBC TSP 09, valor recuperável de serviço é o

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819244

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e com base no Plano de Contas Aplicado ao Setor Público,

utilizam-se contas contábeis da(s) classe(s)