Questões de Concurso Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

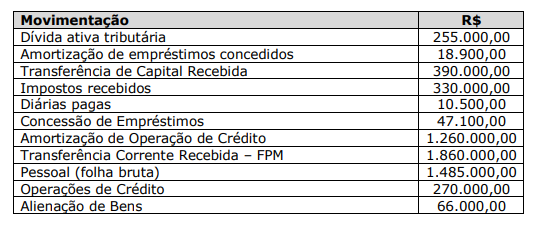

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente: