Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737494

Contabilidade Pública

Texto associado

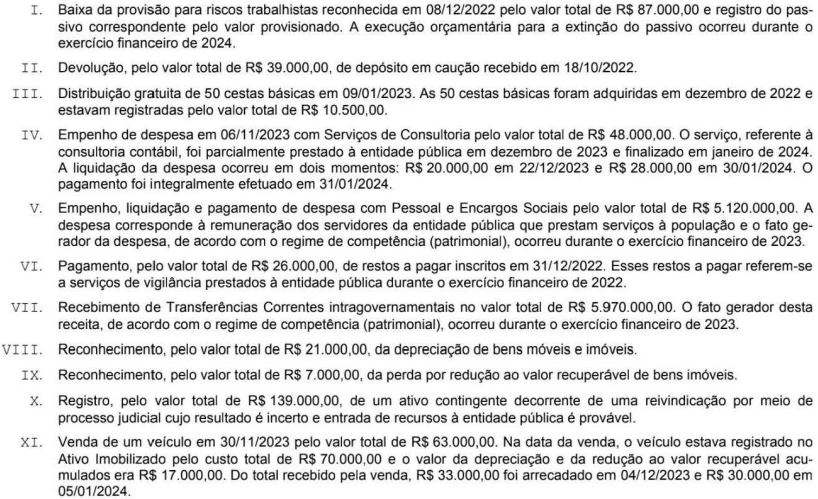

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a transação descrita no item IV deu origem a um valor

total de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737493

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

Quanto ao registro contábil com base no Plano de Contas Aplicado ao Setor Público no exercício financeiro de 2023, a transação descrita no item

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737492

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e com a NBC TSP 03, a transação descrita no item X foi

registrada, com base no Plano de Contas Aplicado ao Setor Público e no exercício financeiro de 2023, em contas contábeis da

natureza de informação

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737491

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com a Lei n° 24.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações descritas

no resultado de execução orçamentária referente ao exercício financeiro de 2023 foi positivo, em reais, de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737490

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações descritas no resultado financeiro

referente ao ano de 2023, apurado por meio do Balanço Financeiro, foi positivo, em reais, de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737489

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações descritas no resultado patrimonial referente ao exercício financeiro de 2023 foi positivo, em reais, de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737382

Contabilidade Pública

Uma despesa é classificada extraorçamentária ou orçamentária, efetiva ou não efetiva, a depender, respectivamente, se

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737378

Contabilidade Pública

De acordo com a Lei Complementar no 101/2000, deve integrar o anexo de metas fiscais da próxima Lei de Diretrizes Orçamentárias da União (exercício de 2025):

I. metas anuais para os resultados nominal e primário;

II. efeito esperado e a compatibilidade, no período de dez anos, do cumprimento das metas de resultado primário sobre a trajetória de convergência da dívida pública;

III. intervalos de tolerância para verificação do cumprimento das metas anuais de resultado primário.

Está correto o que se afirma em

I. metas anuais para os resultados nominal e primário;

II. efeito esperado e a compatibilidade, no período de dez anos, do cumprimento das metas de resultado primário sobre a trajetória de convergência da dívida pública;

III. intervalos de tolerância para verificação do cumprimento das metas anuais de resultado primário.

Está correto o que se afirma em

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737377

Contabilidade Pública

O efetivo pagamento de restos a pagar pode ser classificado como despesas de exercícios

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737376

Contabilidade Pública

Na execução orçamentária, de acordo com a Lei no 4.320/1964,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737375

Contabilidade Pública

O resultado de execução orçamentária de um ente público, de acordo com a Lei nº 4.320/1964, é impactado

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737374

Contabilidade Pública

As seguintes informações são referentes à despesa de juros e encargos incidentes sobre operações de crédito internas contratadas por uma entidade pública:

12/12/2022: empenho de despesa pelo valor de R$ 31.000,00. 19/12/2022: liquidação de despesa pelo valor total empenhado em 12/12/2022. 20/12/2022: pagamento parcial, pelo valor de R$ 11.000,00, da despesa empenhada em 12/12/2022. 09/01/2023: pagamento parcial, pelo valor de R$ 20.000,00, da despesa empenhada em 12/12/2022.

Com base nessas informações e de acordo com a Lei no 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade inscreveu R$ 20.000,00, em 31/12/2022, em restos a pagar

12/12/2022: empenho de despesa pelo valor de R$ 31.000,00. 19/12/2022: liquidação de despesa pelo valor total empenhado em 12/12/2022. 20/12/2022: pagamento parcial, pelo valor de R$ 11.000,00, da despesa empenhada em 12/12/2022. 09/01/2023: pagamento parcial, pelo valor de R$ 20.000,00, da despesa empenhada em 12/12/2022.

Com base nessas informações e de acordo com a Lei no 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade inscreveu R$ 20.000,00, em 31/12/2022, em restos a pagar

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737372

Contabilidade Pública

Quanto à classificação da receita orçamentária, de acordo com o Ementário da Classificação por Natureza de Receita,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737371

Contabilidade Pública

Quanto ao registro da receita orçamentária, o Manual de Contabilidade Aplicada ao Setor Público determina que se deve debitar

e creditar contas contábeis do Plano de Contas Aplicado ao Setor Público pertencentes à classe 6 para o registro contábil

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737370

Contabilidade Pública

A Demonstração dos Fluxos de Caixa de uma entidade pública elaborada pelo método direto deve evidenciar, de acordo com a NBC TSP 12,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737369

Contabilidade Pública

Uma variação patrimonial quantitativa, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, decorre do reconhecimento

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737368

Contabilidade Pública

O registro contábil no Plano de Contas Aplicado ao Setor Público de uma entidade pública, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737367

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei n24.320/1964, os reconhecimentos (i) do crédito a

receber de tributos e (ii) da constituição de provisão para riscos cíveis devem ser apresentados no Quadro dos Ativos e Passivos

Financeiros e Permanentes, respectivamente, como ativo

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737366

Contabilidade Pública

Texto associado

07/11/2022: empenho de despesa pelo valor de R$ 75.000,00 para a aquisição de 1.000 kits de materiais.

05/12/2022: recebimento de todos os kits de materiais adquiridos e liquidação de despesa pelo valor total empenhado em

07/11/2022.

16/01/2023: pagamento de despesa pelo valor total empenhado em 07/11/2022.

03/03/2023: realização de evento e distribuição gratuita de 210 kits de materiais que estavam registrados contabilmente como

estoque pelo valor de R$ 15.750,00.

31/12/2023: constatação de que o custo corrente de reposição e o valor realizável líquido dos 790 kits de materiais que

permaneciam registrados no estoque pelo valor de R$ 59.250,00 eram, respectivamente, R$ 58.000,00 e

R$ 59.100,00.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor de R$ 75.000,00 foi evidenciado como

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737365

Contabilidade Pública

Texto associado

07/11/2022: empenho de despesa pelo valor de R$ 75.000,00 para a aquisição de 1.000 kits de materiais.

05/12/2022: recebimento de todos os kits de materiais adquiridos e liquidação de despesa pelo valor total empenhado em

07/11/2022.

16/01/2023: pagamento de despesa pelo valor total empenhado em 07/11/2022.

03/03/2023: realização de evento e distribuição gratuita de 210 kits de materiais que estavam registrados contabilmente como

estoque pelo valor de R$ 15.750,00.

31/12/2023: constatação de que o custo corrente de reposição e o valor realizável líquido dos 790 kits de materiais que

permaneciam registrados no estoque pelo valor de R$ 59.250,00 eram, respectivamente, R$ 58.000,00 e

R$ 59.100,00.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, os kits de materiais