Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2025 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q3288585

Contabilidade Pública

Uma entidade pública apresentava registrado em seu estoque, em 31/12/2024, materiais educacionais destinados à distribuição gratuita no âmbito de um projeto social da entidade. De acordo com a NBC TSP 04, esse estoque deve ter sido mensurado nessa data pelo

Ano: 2025

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2025 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q3288584

Contabilidade Pública

A Demonstração das Variações Patrimoniais referente ao exercício financeiro de 2024 de uma entidade pública, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta como Variação Patrimonial Aumentativa o valor referente ao registro

Ano: 2025

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2025 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q3288583

Contabilidade Pública

Uma entidade pública possuía, em 31/12/2024, um software registrado em seu ativo pelo valor contábil de R$ 156.000,00, já considerando a amortização referente ao mês de dezembro de 2024. Nessa data, foi realizado o primeiro teste de redução ao valor recuperável do software, constatando-se que o seu valor em uso era de R$ 153.000,00 e o seu valor justo líquido de despesas de venda correspondia a R$ 146.000,00.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e com base no Plano de Contas Aplicado ao Setor Público, em 31/12/2024, após a realização do teste de redução ao valor recuperável do software, a entidade debitou e creditou, respectivamente, contas contábeis das classes

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e com base no Plano de Contas Aplicado ao Setor Público, em 31/12/2024, após a realização do teste de redução ao valor recuperável do software, a entidade debitou e creditou, respectivamente, contas contábeis das classes

Ano: 2025

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2025 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q3288582

Contabilidade Pública

Uma máquina foi adquirida por uma entidade pública em 31/05/2024, com os seguintes valores incorridos para a aquisição:

- Preço de compra: R$ 263.000,00

- Tributos não recuperáveis sobre a compra: R$ 3.450,00

- Descontos comerciais recebidos: R$ 2.450,00

- Custos de frete e de manuseio: R$ 4.000,00

- Custos de instalação e montagem: R$ 5.500,00

- Despesas administrativas: R$ 800,00

- Outros gastos indiretos: R$ 200,00

A máquina foi disponibilizada para uso da entidade em 31/07/2024. Nessa data, estimaram-se sua vida útil em 15 anos e seu valor residual em R$ 80.000,00, & decidiu-se por utilizar o método das quotas constantes para o cálculo da depreciação da máquina. Em 31/12/2024, não foram identificadas perdas por redução ao valor recuperável referente à máquina.

De acordo com a NBC TSP 07,0

- Preço de compra: R$ 263.000,00

- Tributos não recuperáveis sobre a compra: R$ 3.450,00

- Descontos comerciais recebidos: R$ 2.450,00

- Custos de frete e de manuseio: R$ 4.000,00

- Custos de instalação e montagem: R$ 5.500,00

- Despesas administrativas: R$ 800,00

- Outros gastos indiretos: R$ 200,00

A máquina foi disponibilizada para uso da entidade em 31/07/2024. Nessa data, estimaram-se sua vida útil em 15 anos e seu valor residual em R$ 80.000,00, & decidiu-se por utilizar o método das quotas constantes para o cálculo da depreciação da máquina. Em 31/12/2024, não foram identificadas perdas por redução ao valor recuperável referente à máquina.

De acordo com a NBC TSP 07,0

Ano: 2025

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2025 - Prefeitura de São Paulo - SP - Auditor Municipal de Controle Interno - AMCI Área de Especialização: Geral |

Q3281748

Contabilidade Pública

Considere o Demonstrativo da Divida Consolidada Líquida integrante do Relatório de Gestão Fiscal do último quadrimestre de

2024, no quadro abaixo

(com valores em milhões de reais):

Acerca do demonstrativo considere:

I. A divida mobiliária corresponde a zero na maior parte dos municípios brasileiros em virtude da proibição à emissão de títulos da divida pública municipal.

II. Há inconsistência no fato de as linhas V E VI apresentarem percentuais de sinais opostos.

III. Se a norma fosse alterada, de forma que o passivo atuarial do RPPS municipal (linha VII) passasse a integrar a Divida Consolidada, o limite autorizado por Resolução do Senado Federal para endividamento seria extrapolado.

IV. São incluídos entre os precatórios (linha I.3) todos os precatórios emitidos e não pagos há mais de 30 dias.

Acerca do demonstrativo considere:

I. A divida mobiliária corresponde a zero na maior parte dos municípios brasileiros em virtude da proibição à emissão de títulos da divida pública municipal.

II. Há inconsistência no fato de as linhas V E VI apresentarem percentuais de sinais opostos.

III. Se a norma fosse alterada, de forma que o passivo atuarial do RPPS municipal (linha VII) passasse a integrar a Divida Consolidada, o limite autorizado por Resolução do Senado Federal para endividamento seria extrapolado.

IV. São incluídos entre os precatórios (linha I.3) todos os precatórios emitidos e não pagos há mais de 30 dias.

Ano: 2025

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2025 - TRT - 6ª Região (PE) - Analista Judiciário - Área Administrativa |

Q3215162

Contabilidade Pública

O Quadro Principal do Balanço Orçamentário referente ao exercício

financeiro de 2023 de uma entidade pública, de acordo com o Manual

de Contabilidade Aplicada ao Setor Público, apresenta

Q3884640

Contabilidade Pública

Quanto às Demonstrações Contábeis Aplicadas ao Setor Público, o Manual de Contabilidade Aplicada ao Setor Público estabelece que

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737518

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, (I) a obtenção de receitas com operações de crédito, (II)

o lançamento e a arrecadação de receitas correntes e (III) as despesas com juros sobre operações de crédito por antecipação de receita orçamentária correspondem, respectivamente, a receita orçamentária

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737517

Contabilidade Pública

De acordo com o Manual de Demonstrativos Fiscais, o Anexo de Metas Fiscais referente ao exercício financeiro de 2024 contém

o Demonstrativo da

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737516

Contabilidade Pública

Quanto às receitas públicas, o Manual de Contabilidade Aplicada ao Setor Público determina que

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737515

Contabilidade Pública

Em relação aos instrumentos de planejamento,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737514

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes informações sobre a aquisição de uma placa de

memória para um computador por uma entidade pública:

04/12/2023: empenho de despesa no valor de R$ 3.110,00 para a aquisição da placa de memória.

29/12/2023: recebimento da placa de memória pela entidade pública e registro do crédito ,empenhado em liquidação.

03/01/2024: liquidação da despesa pelo valor total empenhado.

15/01/2024 a 19/01/2024: substituição da placa antiga pela placa nova, realizada por servidores da entidade pública, devido a

danos na placa anterior. A troca foi feita por uma placa de mesma capacidade para a manutenção do funcionamento do computador.

31/01/2024: pagamento da despesa pelo valor total empenhado.

O registro do crédito empenhado em liquidação em 29/12/2023 deu origem a

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737513

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes informações sobre a aquisição de uma placa de

memória para um computador por uma entidade pública:

04/12/2023: empenho de despesa no valor de R$ 3.110,00 para a aquisição da placa de memória.

29/12/2023: recebimento da placa de memória pela entidade pública e registro do crédito ,empenhado em liquidação.

03/01/2024: liquidação da despesa pelo valor total empenhado.

15/01/2024 a 19/01/2024: substituição da placa antiga pela placa nova, realizada por servidores da entidade pública, devido a

danos na placa anterior. A troca foi feita por uma placa de mesma capacidade para a manutenção do funcionamento do computador.

31/01/2024: pagamento da despesa pelo valor total empenhado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a despesa com a troca da placa de memória deve ser

classificada

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737512

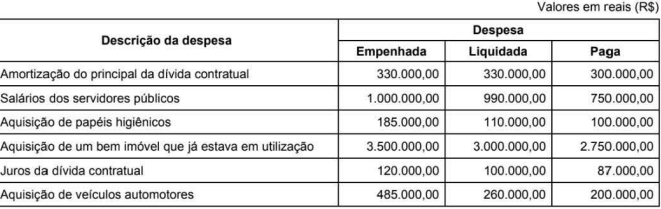

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as informações apresentadas no quadro a seguir, sobre a

execução orçamentária de despesas do exercício financeiro de 2023 de um ente público.

Em 31/12/2023, nos termos da Lei n° 4.320/1964, o valor inscrito em restos a pagar foi. em R$:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737511

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as informações apresentadas no quadro a seguir, sobre a

execução orçamentária de despesas do exercício financeiro de 2023 de um ente público.

O Balanço Financeiro do exerclcio de 2023 desse ente evidenciou, a título de receita extraorçamentária, em R$,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737508

Contabilidade Pública

O Relatório de Gestão Fiscal é um importante instrumento de controle da saúde fiscal dos entes nacionais. Por conta disso, deve

ser compreendido por uma série de demonstrativos que auxiliam o entendimento da saúde financeira do ente.

Em relação a este Relatório, considere:

I. Deve ser assinado, dentre outros responsáveis previstos na legislação, por membros de Conselho de Administração ou órgão decisório equivalente, conforme regimentos internos dos órgãos do Poder Judiciário.

II. Contém comparativo da despesa total com pessoal, distinguindo os inativos e pensionistas.

III. Contém balanço orçamentário, especificado por categoria econômica, das receitas por fontes.

IV. Contém relatório de operações de crédito, desconsiderando-se aquelas realizadas por antecipação de receita.

Está correto o que se afirma APENAS em

I. Deve ser assinado, dentre outros responsáveis previstos na legislação, por membros de Conselho de Administração ou órgão decisório equivalente, conforme regimentos internos dos órgãos do Poder Judiciário.

II. Contém comparativo da despesa total com pessoal, distinguindo os inativos e pensionistas.

III. Contém balanço orçamentário, especificado por categoria econômica, das receitas por fontes.

IV. Contém relatório de operações de crédito, desconsiderando-se aquelas realizadas por antecipação de receita.

Está correto o que se afirma APENAS em

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737498

Contabilidade Pública

Considere as seguintes informações referentes à despesa de serviços de poda de árvores prestados a uma entidade pública:

27/11/2023: empenho da despesa pelo valor de R$ 3.850,00.

11/12/2023 a 22/12/2023: serviço de poda realizado integralmente por pessoa física contratada.

31/12/2023: anulação total do empenho emitido em 27/11/2023.

05/01/2024: empenho e liquidação da despesa pelo valor de R$ 3.850,00.

08/01/2024: pagamento da despesa pelo valor empenhado em 05/01/2024.

Considere também que a entidade pública não efetuou registros contábeis referentes ao serviço de poda de árvores em contas contábeis pertencentes às classes 1, 2, 3 e 4 do Plano de Contas Aplicado ao Setor Público durante o exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade pública deve

27/11/2023: empenho da despesa pelo valor de R$ 3.850,00.

11/12/2023 a 22/12/2023: serviço de poda realizado integralmente por pessoa física contratada.

31/12/2023: anulação total do empenho emitido em 27/11/2023.

05/01/2024: empenho e liquidação da despesa pelo valor de R$ 3.850,00.

08/01/2024: pagamento da despesa pelo valor empenhado em 05/01/2024.

Considere também que a entidade pública não efetuou registros contábeis referentes ao serviço de poda de árvores em contas contábeis pertencentes às classes 1, 2, 3 e 4 do Plano de Contas Aplicado ao Setor Público durante o exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade pública deve

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737497

Contabilidade Pública

De acordo com a NBC TSP 11 , uma entidade pública deve classificar como

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737496

Contabilidade Pública

Em 31/12/2023, uma entidade pública possuía um imóvel registrado no seu Ativo Imobilizado com custo total de R$ 960.000,00

e depreciação acumulada de R$ 110.000,00, incluindo neste valor a depreciação referente ao exercício financeiro de 2023. Após

o registro da depreciação deste exercício, foi realizado o primeiro teste de redução ao valor recuperável do imóvel. Os valores

apurados foram:

Valor em uso: R$ 845.000,00

Valor justo: R$ 848.000,00

Valor justo líquido de despesas de venda: R$ 820.000,00

De acordo com a NBC TSP 07, o valor contábil do imóvel em 31/12/2023, após o reconhecimento da depreciação referente ao exercício financeiro de 2023 e a realização do referido teste, em reais, era

Valor em uso: R$ 845.000,00

Valor justo: R$ 848.000,00

Valor justo líquido de despesas de venda: R$ 820.000,00

De acordo com a NBC TSP 07, o valor contábil do imóvel em 31/12/2023, após o reconhecimento da depreciação referente ao exercício financeiro de 2023 e a realização do referido teste, em reais, era

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737495

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com a Lei n2.4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, as transações descritas nos itens

IV e XI deram origem, respectivamente, a um passivo exigível (obrigação patrimonial) com atributo