Questões de Concurso

Sobre contabilidade pública para fcc

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q525177

Contabilidade Pública

Texto associado

Instruções: Para responder à questão, considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2014 de uma Prefeitura Municipal:

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.000,00

− Lançamento de receitas tributárias no valor de R$ 16.000.000,00 e arrecadação no valor de R$ 15.000.000,00

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 20.000.000,00

− Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00

− Lançamento e arrecadação de outras receitas correntes − multas e juros no valor de R$ 300.000,00

− Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 1.000.000,00

− Recebimento de aluguéis no valor de R$ 900.000,00, cujo direito já havia sido reconhecido pela contabilidade em 2013.

− Obtenção de operações de crédito de longo prazo no valor de R$ 8.000.000,00

− Abertura de Créditos Adicionais Especiais no valor de R$ 3.000.000,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.200.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.500.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 13.500.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes− Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.100.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.100.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 4.000.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 25.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 900.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 3.700.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 2.800.000,00

− Investimentos − Obras e Instalações: R$ 3.500.000,00

−Juros e Encargos da Dívida: R$ 850.000,00

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 2.400.000,00

− Depreciação do ativo imobilizado no valor de R$ 5.000.000,00

− Devolução de Depósitos Cauções no valor de R$ 550.000,00

Informação Adicional:

− Os fatos geradores das receitas de multas e juros ocorreram em 2014.

− A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 3.900.000,00 em 2014 e não havia estoque inicial em 2014.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em 2014.

− Os juros e encargos da dívida são referentes ao exercício de 2014.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.000,00

− Lançamento de receitas tributárias no valor de R$ 16.000.000,00 e arrecadação no valor de R$ 15.000.000,00

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 20.000.000,00

− Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00

− Lançamento e arrecadação de outras receitas correntes − multas e juros no valor de R$ 300.000,00

− Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 1.000.000,00

− Recebimento de aluguéis no valor de R$ 900.000,00, cujo direito já havia sido reconhecido pela contabilidade em 2013.

− Obtenção de operações de crédito de longo prazo no valor de R$ 8.000.000,00

− Abertura de Créditos Adicionais Especiais no valor de R$ 3.000.000,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.200.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.500.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 13.500.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes− Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.100.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.100.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 4.000.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 25.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 900.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 3.700.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 2.800.000,00

− Investimentos − Obras e Instalações: R$ 3.500.000,00

−Juros e Encargos da Dívida: R$ 850.000,00

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 2.400.000,00

− Depreciação do ativo imobilizado no valor de R$ 5.000.000,00

− Devolução de Depósitos Cauções no valor de R$ 550.000,00

Informação Adicional:

− Os fatos geradores das receitas de multas e juros ocorreram em 2014.

− A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 3.900.000,00 em 2014 e não havia estoque inicial em 2014.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em 2014.

− Os juros e encargos da dívida são referentes ao exercício de 2014.

Sobre as demonstrações consolidadas do Município referentes a 2014, é correto afirmar:

Q525176

Contabilidade Pública

Texto associado

Instruções: Para responder à questão, considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2014 de uma Prefeitura Municipal:

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.000,00

− Lançamento de receitas tributárias no valor de R$ 16.000.000,00 e arrecadação no valor de R$ 15.000.000,00

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 20.000.000,00

− Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00

− Lançamento e arrecadação de outras receitas correntes − multas e juros no valor de R$ 300.000,00

− Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 1.000.000,00

− Recebimento de aluguéis no valor de R$ 900.000,00, cujo direito já havia sido reconhecido pela contabilidade em 2013.

− Obtenção de operações de crédito de longo prazo no valor de R$ 8.000.000,00

− Abertura de Créditos Adicionais Especiais no valor de R$ 3.000.000,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.200.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.500.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 13.500.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes− Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.100.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.100.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 4.000.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 25.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 900.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 3.700.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 2.800.000,00

− Investimentos − Obras e Instalações: R$ 3.500.000,00

−Juros e Encargos da Dívida: R$ 850.000,00

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 2.400.000,00

− Depreciação do ativo imobilizado no valor de R$ 5.000.000,00

− Devolução de Depósitos Cauções no valor de R$ 550.000,00

Informação Adicional:

− Os fatos geradores das receitas de multas e juros ocorreram em 2014.

− A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 3.900.000,00 em 2014 e não havia estoque inicial em 2014.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em 2014.

− Os juros e encargos da dívida são referentes ao exercício de 2014.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.000,00

− Lançamento de receitas tributárias no valor de R$ 16.000.000,00 e arrecadação no valor de R$ 15.000.000,00

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 20.000.000,00

− Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00

− Lançamento e arrecadação de outras receitas correntes − multas e juros no valor de R$ 300.000,00

− Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 1.000.000,00

− Recebimento de aluguéis no valor de R$ 900.000,00, cujo direito já havia sido reconhecido pela contabilidade em 2013.

− Obtenção de operações de crédito de longo prazo no valor de R$ 8.000.000,00

− Abertura de Créditos Adicionais Especiais no valor de R$ 3.000.000,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.200.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.500.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 13.500.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes− Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.100.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.100.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 4.000.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 25.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 900.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 3.700.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 2.800.000,00

− Investimentos − Obras e Instalações: R$ 3.500.000,00

−Juros e Encargos da Dívida: R$ 850.000,00

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 2.400.000,00

− Depreciação do ativo imobilizado no valor de R$ 5.000.000,00

− Devolução de Depósitos Cauções no valor de R$ 550.000,00

Informação Adicional:

− Os fatos geradores das receitas de multas e juros ocorreram em 2014.

− A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 3.900.000,00 em 2014 e não havia estoque inicial em 2014.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em 2014.

− Os juros e encargos da dívida são referentes ao exercício de 2014.

Considerando as demonstrações consolidadas do Município, na Demonstração dos Fluxos de Caixa referente ao exercício financeiro de 2014, o valor do caixa consumido pelas atividades de investimento foi, em reais,

Q525175

Contabilidade Pública

Texto associado

Instruções: Para responder à questão, considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2014 de uma Prefeitura Municipal:

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.000,00

− Lançamento de receitas tributárias no valor de R$ 16.000.000,00 e arrecadação no valor de R$ 15.000.000,00

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 20.000.000,00

− Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00

− Lançamento e arrecadação de outras receitas correntes − multas e juros no valor de R$ 300.000,00

− Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 1.000.000,00

− Recebimento de aluguéis no valor de R$ 900.000,00, cujo direito já havia sido reconhecido pela contabilidade em 2013.

− Obtenção de operações de crédito de longo prazo no valor de R$ 8.000.000,00

− Abertura de Créditos Adicionais Especiais no valor de R$ 3.000.000,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.200.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.500.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 13.500.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes− Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.100.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.100.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 4.000.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 25.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 900.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 3.700.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 2.800.000,00

− Investimentos − Obras e Instalações: R$ 3.500.000,00

−Juros e Encargos da Dívida: R$ 850.000,00

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 2.400.000,00

− Depreciação do ativo imobilizado no valor de R$ 5.000.000,00

− Devolução de Depósitos Cauções no valor de R$ 550.000,00

Informação Adicional:

− Os fatos geradores das receitas de multas e juros ocorreram em 2014.

− A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 3.900.000,00 em 2014 e não havia estoque inicial em 2014.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em 2014.

− Os juros e encargos da dívida são referentes ao exercício de 2014.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.000,00

− Lançamento de receitas tributárias no valor de R$ 16.000.000,00 e arrecadação no valor de R$ 15.000.000,00

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 20.000.000,00

− Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00

− Lançamento e arrecadação de outras receitas correntes − multas e juros no valor de R$ 300.000,00

− Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 1.000.000,00

− Recebimento de aluguéis no valor de R$ 900.000,00, cujo direito já havia sido reconhecido pela contabilidade em 2013.

− Obtenção de operações de crédito de longo prazo no valor de R$ 8.000.000,00

− Abertura de Créditos Adicionais Especiais no valor de R$ 3.000.000,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.200.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.500.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 13.500.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes− Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.100.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.100.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 4.000.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 25.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 900.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 3.700.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 2.800.000,00

− Investimentos − Obras e Instalações: R$ 3.500.000,00

−Juros e Encargos da Dívida: R$ 850.000,00

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 2.400.000,00

− Depreciação do ativo imobilizado no valor de R$ 5.000.000,00

− Devolução de Depósitos Cauções no valor de R$ 550.000,00

Informação Adicional:

− Os fatos geradores das receitas de multas e juros ocorreram em 2014.

− A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 3.900.000,00 em 2014 e não havia estoque inicial em 2014.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em 2014.

− Os juros e encargos da dívida são referentes ao exercício de 2014.

No exercício de 2014, considerando as demonstrações consolidadas do Município, o Ativo foi, em reais,

Q525174

Contabilidade Pública

Texto associado

Instruções: Para responder à questão, considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2014 de uma Prefeitura Municipal:

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.000,00

− Lançamento de receitas tributárias no valor de R$ 16.000.000,00 e arrecadação no valor de R$ 15.000.000,00

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 20.000.000,00

− Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00

− Lançamento e arrecadação de outras receitas correntes − multas e juros no valor de R$ 300.000,00

− Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 1.000.000,00

− Recebimento de aluguéis no valor de R$ 900.000,00, cujo direito já havia sido reconhecido pela contabilidade em 2013.

− Obtenção de operações de crédito de longo prazo no valor de R$ 8.000.000,00

− Abertura de Créditos Adicionais Especiais no valor de R$ 3.000.000,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.200.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.500.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 13.500.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes− Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.100.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.100.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 4.000.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 25.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 900.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 3.700.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 2.800.000,00

− Investimentos − Obras e Instalações: R$ 3.500.000,00

−Juros e Encargos da Dívida: R$ 850.000,00

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 2.400.000,00

− Depreciação do ativo imobilizado no valor de R$ 5.000.000,00

− Devolução de Depósitos Cauções no valor de R$ 550.000,00

Informação Adicional:

− Os fatos geradores das receitas de multas e juros ocorreram em 2014.

− A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 3.900.000,00 em 2014 e não havia estoque inicial em 2014.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em 2014.

− Os juros e encargos da dívida são referentes ao exercício de 2014.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.000,00

− Lançamento de receitas tributárias no valor de R$ 16.000.000,00 e arrecadação no valor de R$ 15.000.000,00

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 20.000.000,00

− Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00

− Lançamento e arrecadação de outras receitas correntes − multas e juros no valor de R$ 300.000,00

− Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 1.000.000,00

− Recebimento de aluguéis no valor de R$ 900.000,00, cujo direito já havia sido reconhecido pela contabilidade em 2013.

− Obtenção de operações de crédito de longo prazo no valor de R$ 8.000.000,00

− Abertura de Créditos Adicionais Especiais no valor de R$ 3.000.000,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.200.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.500.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 13.500.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes− Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.100.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.100.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 4.000.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 25.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 900.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 3.700.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 2.800.000,00

− Investimentos − Obras e Instalações: R$ 3.500.000,00

−Juros e Encargos da Dívida: R$ 850.000,00

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 2.400.000,00

− Depreciação do ativo imobilizado no valor de R$ 5.000.000,00

− Devolução de Depósitos Cauções no valor de R$ 550.000,00

Informação Adicional:

− Os fatos geradores das receitas de multas e juros ocorreram em 2014.

− A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 3.900.000,00 em 2014 e não havia estoque inicial em 2014.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em 2014.

− Os juros e encargos da dívida são referentes ao exercício de 2014.

Com base no regime de competência e considerando as demonstrações consolidadas do Município, o resultado patrimonial do exercício financeiro de 2014 foi superavitário, em reais,

Q482689

Contabilidade Pública

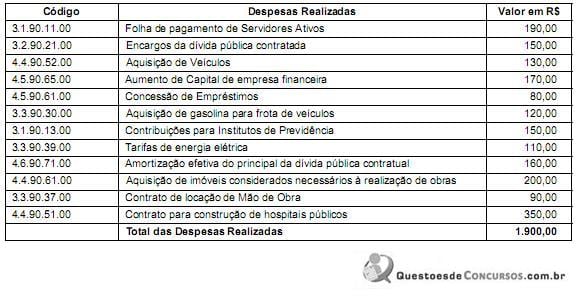

Atenção: Para responder à questão, considere a codificação e a classificação da despesa orçamentária por “categoria econômica” e “grupo de natureza de despesa” e as informações abaixo.

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas correntes e de capital realizadas, somam, em reais, respectivamente,

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas correntes e de capital realizadas, somam, em reais, respectivamente,

Q482688

Contabilidade Pública

Atenção: Para responder à questão, considere a codificação e a classificação da despesa orçamentária por “categoria econômica” e “grupo de natureza de despesa” e as informações abaixo.

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas realizadas, classificadas no grupo de natureza de despesa “Investimento” e “Inversões Financeiras”, totalizam, em reias, respectivamente,

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas realizadas, classificadas no grupo de natureza de despesa “Investimento” e “Inversões Financeiras”, totalizam, em reias, respectivamente,

Q482686

Contabilidade Pública

Com relação as receitas e despesas extraorçamentárias, considere:

I. O pagamento de despesa extraorçamentária diminui o ativo circulante e aumenta passivo circulante.

II. Os restos a pagar do exercício, no Balanço Financeiro, serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

III. O recebimento de receita extraorçamentária aumenta o passivo circulante e diminui o ativo circulante.

IV. Os recebimentos de receita extraorçamentárias constituem passivos exigíveis, cujas restituições não se sujeitam à autorização legislativa.

V. O pagamento de restos a pagar não consta da lei orçamentária anual e é classificado como despesa extraorçamentária.

Está correto o que se afirma APENAS em

I. O pagamento de despesa extraorçamentária diminui o ativo circulante e aumenta passivo circulante.

II. Os restos a pagar do exercício, no Balanço Financeiro, serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

III. O recebimento de receita extraorçamentária aumenta o passivo circulante e diminui o ativo circulante.

IV. Os recebimentos de receita extraorçamentárias constituem passivos exigíveis, cujas restituições não se sujeitam à autorização legislativa.

V. O pagamento de restos a pagar não consta da lei orçamentária anual e é classificado como despesa extraorçamentária.

Está correto o que se afirma APENAS em

Q482684

Contabilidade Pública

Atenção: Para responder à questão, considere as informações abaixo.

Determinado ente público, na primeira quinzena do mês de fevereiro de 2015, contabilizou, entre outras, as seguintes receitas recebidas de natureza orçamentária e extraorçamentária:

- Imposto sobre a Propriedade Territorial Rural, com acréscimo de multas e juros de mora, no valor total de R$ 198.500,00, sendo o valor principal do imposto R$ 190.000,00.

- operações de crédito por antecipação da receita orçamentária, no valor de R$ 45.500,00.

- receita de aluguel de imóvel não prevista na lei orçamentária anual, no valor de R$ 15.500,00.

- leilão de bens móveis, no valor de R$ 19.000,00.

- caução, no valor de R$ 22.500,00, de empresa interessada em participar em licitação, para construção de obras públicas.

O valor total das receitas extraorçamentária é, em R$, de

Determinado ente público, na primeira quinzena do mês de fevereiro de 2015, contabilizou, entre outras, as seguintes receitas recebidas de natureza orçamentária e extraorçamentária:

- Imposto sobre a Propriedade Territorial Rural, com acréscimo de multas e juros de mora, no valor total de R$ 198.500,00, sendo o valor principal do imposto R$ 190.000,00.

- operações de crédito por antecipação da receita orçamentária, no valor de R$ 45.500,00.

- receita de aluguel de imóvel não prevista na lei orçamentária anual, no valor de R$ 15.500,00.

- leilão de bens móveis, no valor de R$ 19.000,00.

- caução, no valor de R$ 22.500,00, de empresa interessada em participar em licitação, para construção de obras públicas.

O valor total das receitas extraorçamentária é, em R$, de

Q482683

Contabilidade Pública

Atenção: Para responder à questão, considere as informações abaixo.

Determinado ente público, na primeira quinzena do mês de fevereiro de 2015, contabilizou, entre outras, as seguintes receitas recebidas de natureza orçamentária e extraorçamentária:

- Imposto sobre a Propriedade Territorial Rural, com acréscimo de multas e juros de mora, no valor total de R$ 198.500,00, sendo o valor principal do imposto R$ 190.000,00.

- operações de crédito por antecipação da receita orçamentária, no valor de R$ 45.500,00.

- receita de aluguel de imóvel não prevista na lei orçamentária anual, no valor de R$ 15.500,00.

- leilão de bens móveis, no valor de R$ 19.000,00.

- caução, no valor de R$ 22.500,00, de empresa interessada em participar em licitação, para construção de obras públicas.

O valor do Imposto sobre a Propriedade Territorial Rural e respectivo acréscimo, classifica-se na origem de receita

Determinado ente público, na primeira quinzena do mês de fevereiro de 2015, contabilizou, entre outras, as seguintes receitas recebidas de natureza orçamentária e extraorçamentária:

- Imposto sobre a Propriedade Territorial Rural, com acréscimo de multas e juros de mora, no valor total de R$ 198.500,00, sendo o valor principal do imposto R$ 190.000,00.

- operações de crédito por antecipação da receita orçamentária, no valor de R$ 45.500,00.

- receita de aluguel de imóvel não prevista na lei orçamentária anual, no valor de R$ 15.500,00.

- leilão de bens móveis, no valor de R$ 19.000,00.

- caução, no valor de R$ 22.500,00, de empresa interessada em participar em licitação, para construção de obras públicas.

O valor do Imposto sobre a Propriedade Territorial Rural e respectivo acréscimo, classifica-se na origem de receita

Q482679

Contabilidade Pública

Os demonstrativos contábeis levantados em 31.12.2014, de determinado ente público, evidenciaram um excesso de arrecadação no valor de R$ 98.950.000,00, e um superávit financeiro no valor de R$ 57.850.000,00, que poderá ser utilizado como recurso para abertura de créditos adicionais no exercício seguinte. Nos termos da Lei Federal no 4.320/64, o excesso de arrecadação e o superávit financeiro são apurados, respectivamente, mediante:

Q482678

Contabilidade Pública

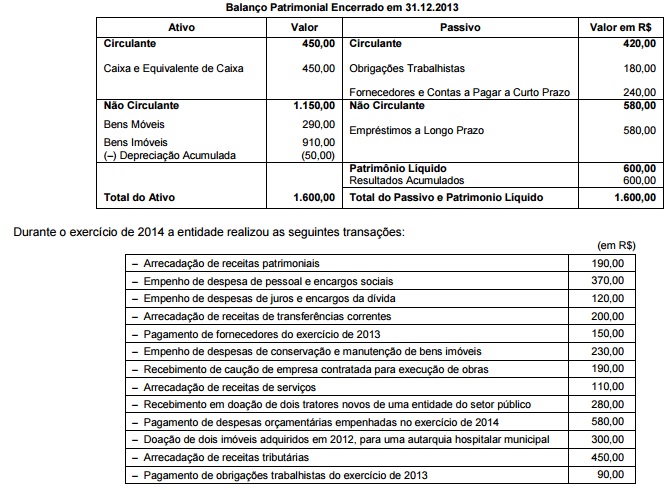

Atenção: Para responder à questão, considere o Balanço Patrimonial Encerrado em 31.12.2013 de determinada entidade do setor público e as informações abaixo.

O valor inscrito em restos a pagar do exercício de 2014 foi, em reais, de

O valor inscrito em restos a pagar do exercício de 2014 foi, em reais, de

Q482677

Contabilidade Pública

Atenção: Para responder à questão, considere o Balanço Patrimonial Encerrado em 31.12.2013 de determinada entidade do setor público e as informações abaixo.

O valor do resultado patrimonial apurado no exercício de 2014 é, em reais, de

O valor do resultado patrimonial apurado no exercício de 2014 é, em reais, de

Q482676

Contabilidade Pública

Atenção: Para responder à questão, considere o Balanço Patrimonial Encerrado em 31.12.2013 de determinada entidade do setor público e as informações abaixo.

Balanço Patrimonial Encerrado em 31.12.2013

Durante o exercício de 2014 a entidade realizou as seguintes transações:

De acordo com o Balanço Patrimonial levantado em 31.12.2014, o valor do ativo circulante é, em reais, de

Balanço Patrimonial Encerrado em 31.12.2013

Durante o exercício de 2014 a entidade realizou as seguintes transações:

De acordo com o Balanço Patrimonial levantado em 31.12.2014, o valor do ativo circulante é, em reais, de

Q482675

Contabilidade Pública

Determinado órgão público federal contratou uma empresa para fornecimento de vale refeição, para um período de 90 dias, no valor total de 95.000,00. Considerando o Plano de Contas Aplicado ao Setor Público, no registro contábil do empenho da despesa no subsistema de informações orçamentário, utilizam-se os seguintes títulos de contas:

Q482673

Contabilidade Pública

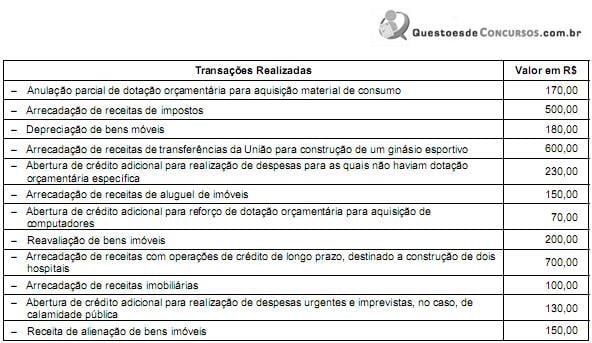

Atenção: Para responder à questão, considere as seguintes transações realizadas por determinada entidade do setor público, no mês de março de 2015, a classificação da receita por categoria econômica e a classificação dos créditos adicionais:

O valor do crédito adicional especial foi, em reais, de

O valor do crédito adicional especial foi, em reais, de

Q482671

Contabilidade Pública

Atenção: Para responder à questão, considere as seguintes transações realizadas por determinada entidade do setor público, no mês de março de 2015, a classificação da receita por categoria econômica e a classificação dos créditos adicionais:

As receitas correntes somam, em reais,

As receitas correntes somam, em reais,

Q482670

Contabilidade Pública

Determinada autarquia pública pretende realizar a depreciação de um bem pelo método das quotas constantes. Valor contábil do bem R$ 20.000,00; foi determinado o valor residual de R$ 4.000,00; a vida útil do bem é de cinco anos. Assim, o valor depreciável e o valor da depreciação anual, são, em reais, respectivamente,

Q482669

Contabilidade Pública

Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere o lançamento contábil da receita arrecadada no sistema contábil, utilizando-se o título da conta debitada e creditada, conforme Plano de Contas Aplicado ao Setor Público

Q482668

Contabilidade Pública

Pelo reconhecimento do crédito tributário, pode-se proceder ao registro contábil do direito a receber. Assim, o registro contábil dos créditos tributários a receber, nos termos das Normas Brasileiras de Contabilidade Aplicada ao Setor Público, atende o

Q481565

Contabilidade Pública

Os valores registrados na etapa em liquidação referem-se a despesa