Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.333 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q891901

Contabilidade Geral

Uma tradicional empresa nacional de aviação adquiria suas aeronaves pela modalidade de

arrendamento mercantil financeiro e as parcelas desembolsadas contabilizava como despesa com

arrendamento mercantil. Essas parcelas reduziam de forma legal a base de cálculo do Imposto de

Renda das Pessoas Jurídicas (IRPJ) e da Contribuição Social Sobre o Lucro Líquido (CSLL), o que

mitigava sua carga tributária. Por outro lado, no ativo não circulante-imobilizado, não existia registro de

aeronaves. A característica qualitativa das demonstrações contábeis contradita no procedimento

adotado pela empresa é

Q891900

Contabilidade Geral

Uma indústria de móveis localizada na BR 316, em Ananindeua (Pará), reduziu sua escala de

operações, pois há possibilidade de entrar em liquidação. Diante desse panorama, elaborou suas

demonstrações contábeis em base diferente da que costumava elaborar quando não existia tal

panorama. O procedimento adotado pela indústria de móveis está de acordo com o pressuposto básico

da contabilidade denominado

Q891899

Contabilidade Geral

O Banco de Ananindeua S/A, ao elaborar seus demonstrativos contábeis contabilizou excessivas

provisões, além de criar reservas ocultas. Essas ações tornaram as demonstrações contábeis

inconfiáveis, portanto deixaram de ser neutras. Esse procedimento não é atributo da característica

qualitativa das demonstrações contábeis denominadas

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891518

Contabilidade Geral

Os saldos das contas do Ativo e Passivo de uma Instituição

Financeira são os seguintes:

Depósitos à Vista, R$ 1.000,00; Reservas bancárias, R$ 2.000,00; Obrigações por Empréstimos e Repasses, R$ 1.500,00; Operações de Crédito, R$ 3.000,00; Títulos e Valores Mobiliários e Instrumentos Derivativos, R$ 4.000,00; Relações Interfinanceiras/Depósitos no Banco Central, R$ 4.100,00.

Seu Capital Social corresponde a 50% do valor total do Passivo Exigível, e o seu Patrimônio Líquido (PL) é composto de Capital Social e Reservas de Lucros.

Com base na estrutura de contas do COSIF, os saldos das contas Capital e Reserva de Lucros são, respectivamente:

Depósitos à Vista, R$ 1.000,00; Reservas bancárias, R$ 2.000,00; Obrigações por Empréstimos e Repasses, R$ 1.500,00; Operações de Crédito, R$ 3.000,00; Títulos e Valores Mobiliários e Instrumentos Derivativos, R$ 4.000,00; Relações Interfinanceiras/Depósitos no Banco Central, R$ 4.100,00.

Seu Capital Social corresponde a 50% do valor total do Passivo Exigível, e o seu Patrimônio Líquido (PL) é composto de Capital Social e Reservas de Lucros.

Com base na estrutura de contas do COSIF, os saldos das contas Capital e Reserva de Lucros são, respectivamente:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891517

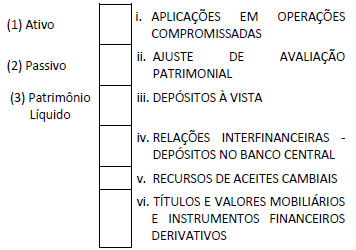

Contabilidade Geral

O Balanço Patrimonial é formado por contas do Ativo, Passivo

e Patrimônio Líquido. Associe os subgrupos e títulos das

contas apresentadas na segunda coluna, com o respectivo

grupo de contas do Balanço Patrimonial em que esses itens

são classificados, listados na primeira coluna.

A sequência correta é:

A sequência correta é:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891515

Contabilidade Geral

As contas do grupo Relações Interfinanceiras decorrem do

registro contábil dos eventos referentes aos relacionamentos

entre instituições financeiras, e as contas do grupo Relações

Interdependências, entre as diversas dependências de uma

instituição, em que são contabilizados, nesses casos, os valores

pendentes a receber e a pagar em diversas transações. Essas

contas recebem os códigos COSIF que se iniciam por 1.4 e 4.4,

para Relações Interfinanceiras, e 1.5 e 5.5, para Relações

Interdependências, classificadas no ativo e passivo,

respectivamente. Na lista de itens a seguir são apresentados

vários eventos contábeis relacionados a operações de um banco.

I. Aplicações Interfinanceiras de Liquidez; II. Ordens de pagamento; III. Operações com Derivativos; IV. Operações de Crédito; V. Participações Societárias; VI. Recursos em Trânsito de Terceiros; VII. Serviço de Compensação de cheques e outros papéis.

São exemplos de itens classificáveis como Relações Interfinanceiras e Interdependências pelo COSIF:

I. Aplicações Interfinanceiras de Liquidez; II. Ordens de pagamento; III. Operações com Derivativos; IV. Operações de Crédito; V. Participações Societárias; VI. Recursos em Trânsito de Terceiros; VII. Serviço de Compensação de cheques e outros papéis.

São exemplos de itens classificáveis como Relações Interfinanceiras e Interdependências pelo COSIF:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891514

Contabilidade Geral

O Banco A emitiu um CDI - Certificado de Depósito

Interfinanceiro, Depósito a Prazo entre instituições financeiras,

no valor de R$ 100.000,00, captando recursos junto ao Banco B.

A captação foi feita em 1º de julho, com vencimento em 60 dias,

taxa 18% a.a., o que gerou encargos de R$ 2.796,97 no período,

sendo os recursos movimentados através do disponível dos

bancos no Banco Central.

No momento da captação, o lançamento a ser feito pelo Banco A será:

No momento da captação, o lançamento a ser feito pelo Banco A será:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891513

Contabilidade Geral

A área contábil do Banco B não recebeu, em 30 de junho, a

informação do sistema de contas-correntes relativa aos

empréstimos imobiliários concedidos e liberados na conta-corrente

dos clientes, deixando assim de efetuar os lançamentos

contábeis relativos a esses eventos.

A área contábil deverá reportar que o efeito da ausência dessa contabilização na situação patrimonial do banco, retratada através da equação contábil Ativo = Passivo + Patrimônio Líquido:

A área contábil deverá reportar que o efeito da ausência dessa contabilização na situação patrimonial do banco, retratada através da equação contábil Ativo = Passivo + Patrimônio Líquido:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891512

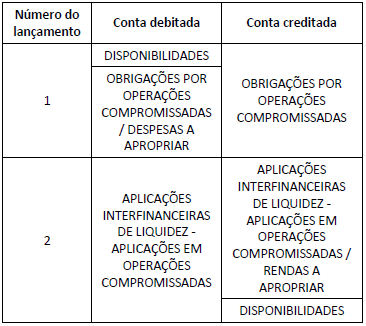

Contabilidade Geral

Dentre as operações realizadas entre instituições financeiras,

estão as operações compromissadas, que representam

empréstimos entre esses bancos, com lastro em títulos, por

meio da venda de títulos com compromisso de recompra por

parte de um banco, e da compra com compromisso de revenda,

por parte de outro.

O Banco A realizou duas operações compromissadas, em 16.03.2018, que geraram os lançamentos a seguir.

As operações que geraram os lançamentos 1 e 2 foram, respectivamente:

O Banco A realizou duas operações compromissadas, em 16.03.2018, que geraram os lançamentos a seguir.

As operações que geraram os lançamentos 1 e 2 foram, respectivamente:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891511

Contabilidade Geral

Derivativos são ativos financeiros cujo valor de transação provém

diretamente do preço de mercado de outro ativo financeiro de

sua referência, podendo ser utilizado pelos bancos como forma

de proteção contra oscilações de preço no mercado, e a Circular

nº 3.082/02 do BACEN estabelece o procedimento de registro

dessas operações.

Por essa norma, o ajuste diário na adequada conta de ativo ou passivo, apropriado como receita ou despesa, no mínimo, por ocasião dos balancetes mensais e balanços, é um procedimento a ser seguido em relação ao derivativo:

Por essa norma, o ajuste diário na adequada conta de ativo ou passivo, apropriado como receita ou despesa, no mínimo, por ocasião dos balancetes mensais e balanços, é um procedimento a ser seguido em relação ao derivativo:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891510

Contabilidade Geral

O Plano Contábil das Instituições do Sistema Financeiro

Nacional - COSIF apresenta os critérios e procedimentos

contábeis a serem observados pelas instituições financeiras

no Brasil, especificando, dentre outros, os critérios de

apropriação e avaliação contábil das operações contratadas

por essas instituições. As operações podem ser contratadas

com taxas prefixadas, com taxas pós-fixadas (ou flutuantes) e

com taxas de variação cambial. Especificamente com relação

às regras relativas às operações pós - fixadas, analise os itens

a seguir como Verdadeiros (V) ou Falsos (F).

I. As rendas ou os encargos das operações pós-fixadas são apropriados mensalmente, a crédito ou a débito das contas efetivas de receitas ou despesas, conforme o caso, em razão da fluência de seus prazos, admitindo-se a apropriação em períodos inferiores a um mês. II. As rendas ou os encargos proporcionais aos dias decorridos no mês da contratação da operação devem ser apropriados dentro do próprio mês, pro rata temporis. III. A apropriação das rendas ou dos encargos mensais das operações pós-fixadas faz-se mediante a utilização do método exponencial, não sendo admitido o uso do método linear, ainda que contratadas com cláusulas de juros simples.

A sequência correta é:

I. As rendas ou os encargos das operações pós-fixadas são apropriados mensalmente, a crédito ou a débito das contas efetivas de receitas ou despesas, conforme o caso, em razão da fluência de seus prazos, admitindo-se a apropriação em períodos inferiores a um mês. II. As rendas ou os encargos proporcionais aos dias decorridos no mês da contratação da operação devem ser apropriados dentro do próprio mês, pro rata temporis. III. A apropriação das rendas ou dos encargos mensais das operações pós-fixadas faz-se mediante a utilização do método exponencial, não sendo admitido o uso do método linear, ainda que contratadas com cláusulas de juros simples.

A sequência correta é:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891509

Contabilidade Geral

A Circular nº 1.273/87 instituiu o Plano Contábil das Instituições

do Sistema Financeiro Nacional - COSIF, que apresenta os

princípios, critérios e procedimentos contábeis a serem

observados pelas instituições financeiras no Brasil, bem como a

estrutura de contas e modelos de documentos previstos no

referido plano. Com base no Capítulo 1; Normas Básicas, analise

os procedimentos apresentados nos itens a seguir.

I. Fazer a apropriação mensal das rendas, inclusive mora, receitas, ganhos, lucros, despesas, perdas e prejuízos, independentemente da apuração de resultado a cada seis meses. II. Proceder às devidas conciliações dos títulos contábeis com os respectivos controles analíticos e mantê-las atualizadas, conforme determinado nas seções próprias do Plano, devendo a respectiva documentação ser arquivada por, pelo menos, um ano. III. Registrar as receitas e despesas na data do efetivo ingresso ou desembolso, sendo opcional o uso do regime de competência da contabilidade.

De acordo com o COSIF, cabe às instituições financeiras seguir os procedimentos apresentados somente nos itens:

I. Fazer a apropriação mensal das rendas, inclusive mora, receitas, ganhos, lucros, despesas, perdas e prejuízos, independentemente da apuração de resultado a cada seis meses. II. Proceder às devidas conciliações dos títulos contábeis com os respectivos controles analíticos e mantê-las atualizadas, conforme determinado nas seções próprias do Plano, devendo a respectiva documentação ser arquivada por, pelo menos, um ano. III. Registrar as receitas e despesas na data do efetivo ingresso ou desembolso, sendo opcional o uso do regime de competência da contabilidade.

De acordo com o COSIF, cabe às instituições financeiras seguir os procedimentos apresentados somente nos itens:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891508

Contabilidade Geral

O Banco Central do Brasil vem envidando esforços para reduzir as

assimetrias entre as demonstrações financeiras individuais e as

demonstrações consolidadas, estas últimas já preparadas

anualmente de acordo com o padrão internacional (IFRS). Tal

processo consiste na incorporação ao Plano Contábil das

Instituições do Sistema Financeiro Nacional – COSIF dos preceitos

das normas internacionais, em particular as International

Financial Reporting Standards (IFRS), assim como a emissão de

normas que recepcionam pronunciamentos emitidos pelo Comitê

de Pronunciamentos Contábeis (CPC).

Os itens a seguir enumeram alguns dos critérios e procedimentos contábeis aplicáveis às demonstrações consolidadas.

I. critérios contábeis para constituição de provisão para perdas esperadas associadas ao risco de crédito; II. critérios e condições para mensuração, reconhecimento e divulgação de transações com pagamento baseado em ações; III. procedimentos aplicáveis à contabilização e divulgação de eventos subsequentes ao período a que se referem as demonstrações contábeis; IV. registro contábil e evidenciação de políticas contábeis, mudança de estimativa e retificações de erros.

De acordo com as normas aprovadas pelo Banco Central do Brasil, entre as demonstrações financeiras individuais e demonstrações consolidadas encerradas em 31.12.2017, permanecia(m) divergente(s) o(s) tratamento(s) contábil(eis) citado(s) somente no(s) item(ns):

Os itens a seguir enumeram alguns dos critérios e procedimentos contábeis aplicáveis às demonstrações consolidadas.

I. critérios contábeis para constituição de provisão para perdas esperadas associadas ao risco de crédito; II. critérios e condições para mensuração, reconhecimento e divulgação de transações com pagamento baseado em ações; III. procedimentos aplicáveis à contabilização e divulgação de eventos subsequentes ao período a que se referem as demonstrações contábeis; IV. registro contábil e evidenciação de políticas contábeis, mudança de estimativa e retificações de erros.

De acordo com as normas aprovadas pelo Banco Central do Brasil, entre as demonstrações financeiras individuais e demonstrações consolidadas encerradas em 31.12.2017, permanecia(m) divergente(s) o(s) tratamento(s) contábil(eis) citado(s) somente no(s) item(ns):

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

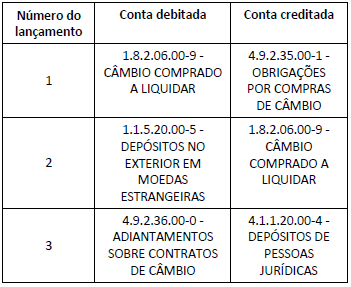

Q891507

Contabilidade Geral

Uma instituição financeira registrou, no dia 15.3.2018, os

seguintes lançamentos, referentes a operações de câmbio:

Os lançamentos 1, 2 e 3 correspondem, respectivamente, ao registro contábil da:

Os lançamentos 1, 2 e 3 correspondem, respectivamente, ao registro contábil da:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891506

Contabilidade Geral

Um Banco Múltiplo vendeu em 8.1.2018, a descoberto, opções de

compra de um lote de ações a um preço de exercício de

R$ 154.000,00, recebendo um prêmio de R$ 1.000,00.

O preço das ações à vista era de R$ 150.000,00 na data da contratação e R$ 164.000,00 na data do encerramento do contrato, em 30.1.2018.

Sabendo-se que o titular exerceu a opção de compra, o impacto dessa operação no resultado do banco foi de:

O preço das ações à vista era de R$ 150.000,00 na data da contratação e R$ 164.000,00 na data do encerramento do contrato, em 30.1.2018.

Sabendo-se que o titular exerceu a opção de compra, o impacto dessa operação no resultado do banco foi de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

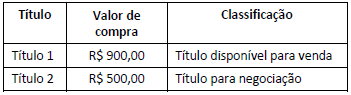

Q891505

Contabilidade Geral

Uma instituição financeira adquiriu, em 4.12.2017, títulos de

renda fixa com os valores e classificações descritos a seguir:

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891504

Contabilidade Geral

A classificação dos títulos e valores mobiliários nas categorias

“títulos para negociação”, “títulos disponíveis para venda” ou

“títulos mantidos até o vencimento” define o tratamento contábil

desses títulos.

Uma instituição financeira adquiriu títulos de renda fixa com o propósito de serem ativa e frequentemente negociados.

De acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, tais títulos deverão ser classificados na categoria:

Uma instituição financeira adquiriu títulos de renda fixa com o propósito de serem ativa e frequentemente negociados.

De acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, tais títulos deverão ser classificados na categoria:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891503

Contabilidade Geral

Uma instituição financeira realizou, em fevereiro de 2018, a

renegociação de duas operações de crédito, descritas a seguir.

A operação X, que estava avaliada como nível de risco “F”, em função do atraso, teve seus prazos prorrogados, e o valor total da dívida será pago em doze parcelas mensais e sucessivas, vencendo-se a primeira seis meses após a data da assinatura do aditivo contratual. Não ocorreu amortização parcial da dívida por ocasião da assinatura do aditivo contratual. A operação Y, que havia sido baixada como prejuízo, foi renegociada mediante assinatura de contrato de composição de dívida. Por ocasião da assinatura do contrato, 60% da dívida foi amortizada imediatamente em dinheiro, e o restante foi repactuado para pagamento em 36 meses, tendo sido acrescido como garantia o aval de uma instituição financeira de primeira linha.

Considerando-se apenas as informações fornecidas e de acordo com o que estabelece o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, na classificação por nível de risco das operações renegociadas, é correto afirmar que a instituição financeira:

A operação X, que estava avaliada como nível de risco “F”, em função do atraso, teve seus prazos prorrogados, e o valor total da dívida será pago em doze parcelas mensais e sucessivas, vencendo-se a primeira seis meses após a data da assinatura do aditivo contratual. Não ocorreu amortização parcial da dívida por ocasião da assinatura do aditivo contratual. A operação Y, que havia sido baixada como prejuízo, foi renegociada mediante assinatura de contrato de composição de dívida. Por ocasião da assinatura do contrato, 60% da dívida foi amortizada imediatamente em dinheiro, e o restante foi repactuado para pagamento em 36 meses, tendo sido acrescido como garantia o aval de uma instituição financeira de primeira linha.

Considerando-se apenas as informações fornecidas e de acordo com o que estabelece o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, na classificação por nível de risco das operações renegociadas, é correto afirmar que a instituição financeira:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891502

Contabilidade Geral

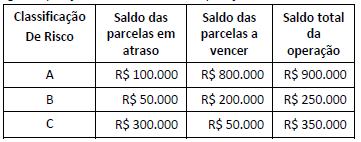

Uma instituição financeira apresentava, em 31.1.2018, a

seguinte posição em sua carteira de operações de crédito:

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891501

Contabilidade Geral

Na Demonstração dos Fluxos de Caixa de uma instituição

financeira, elaborada de acordo com o Pronunciamento Técnico

CPC 03 – Demonstração dos Fluxos de Caixa, as saídas de caixa

decorrentes da aquisição de um Ativo Imobilizado, as entradas de

caixa decorrentes de emissão de instrumentos de capital e as

entradas de caixa decorrentes do recebimento do principal de

operações de crédito são classificadas, respectivamente, como

atividades: