Foram encontradas 36.333 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Mercado A • R$ 59,00/saca → preço que seria recebido pela venda do produto agrícola.

• R$ 4,00/saca → custos de transação no Mercado A. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

Mercado B • R$ 60,00/saca → preço que seria recebido pela venda do produto agrícola. • R$ 6,00/saca → custos de transação no Mercado B. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

• Tanto o Mercado A quanto o Mercado B não são considerados o mercado principal para esse produto agrícola.

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela Sociedade Empresária.

Informações complementares levantadas sobre esse ativo imobilizado:

• Em 31/12/2007, as expectativas de mercado para o valor justo desse ativo foram dadas pelos fluxos de caixa futuros líquidos de despesas de alienação, sendo: Ano 2018 R$ 30.000,00; Ano 2019 R$ 20.000,00; Ano 2020 R$ 30.000,00. • Os fluxos de caixa futuros líquidos de despesas de alienação foram determinados com base no valor indicado pelas expectativas de mercado, em 31/12/2017, em relação à vida útil remanescente de 3 anos para esse ativo. • Em 31/12/2017, a taxa de desconto que refletia avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos desse ativo imobilizado era de 12% ao ano. • Em 31/12/2017, a expetativa era que, ao final de sua vida útil remanescente, o ativo teria valor residual igual a zero.

Considerando-se somente as informações apresentadas e a NBC TG 01 (R4) – Redução ao valor recuperável de ativos e NBC TG 46 (R2) – Mensuração do valor justo, assinale, entre as alternativas a seguir, aquela com o valor que mais se aproxima da perda por desvalorização do ativo imobilizado que a Sociedade Empresária Alfa reconheceu contabilmente em 31/12/2017. Considere ainda que se tratou de um ativo individual e que ele não havia sofrido nenhum tipo de reavaliação.

Determinada empresa industrial adota como sistema de custeamento o método de custeio por absorção e, em 31/12/2017, apresentou os seguintes dados:

Vendas de 2.500 unidades no valor unitário de R$ 400,00. Custo dos produtos vendidos: 2.500 unidades no valor unitário de R$ 296,00.

Despesas administrativas: R$ 110.000,00

Despesas gerais: R$ 85.000,00

Despesas financeiras: R$ 25.000,00

No dia 31 de dezembro de 2017, o balancete da Cia. Coisas do Céu era composto pelos saldos das contas conforme descrição a seguir:

Caixa: R$ 200,00

Empréstimos obtidos: R$ 500,00

Capital social: R$ 1.900,00

Equipamentos: R$1.100,00

Estoque de mercadorias: R$ 400,00

Impostos a pagar: R$ 350,00

Bancos: R$ 250,00

Prejuízos acumulados: R$ 300,00

Móveis e utensílios: R$ 500,00

O valor do capital de terceiros da Cia. Coisas do Céu, nesse dia, era de

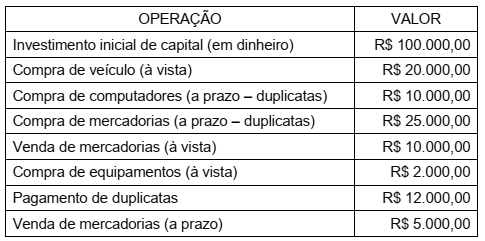

Observe, na tabela a seguir, as primeiras operações da empresa XYZ:

Após esses lançamentos, os valores do caixa e do total do ativo da empresa serão,

respectivamente,

Julgue o item a seguir, referente à contabilidade rural.

Se o lucro sobre atividade rural for remetido para residente no exterior antes do encerramento do ano-calendário, o imposto deverá ser recolhido no ato da remessa e incidir sobre o valor remetido.

Em relação à contabilidade internacional, julgue o item seguinte.

A inclusão da conta de reserva de capital para prêmio na

emissão de debêntures no patrimônio líquido foi feita

para adaptar a legislação nacional às normas internacionais.

Em relação à contabilidade internacional, julgue o item seguinte.

Um ativo proveniente de projeto de desenvolvimento

somente poderá ser classificado como ativo intangível se

a empresa for capaz de demonstrar a viabilidade técnica

de concluir o desenvolvimento do ativo, se houver

comprovação da geração efetiva de resultados e se a empresa

tiver a intenção de concluir o desenvolvimento desse ativo

e a capacidade para usá-lo e vendê-lo.

Em relação à contabilidade internacional, julgue o item seguinte.

As normas contábeis internacionais são obrigatórias apenas

para as companhias abertas com ações negociadas na bolsa

de valores.

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

É vedado o cálculo da contribuição social sobre o lucro

líquido com base no resultado presumido.

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Para a empresa que optar pelo pagamento do imposto de renda

por estimativa, o período de apuração do imposto poderá

ser anual.

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Se determinada empresa emitir debêntures conversíveis

em ações, seus acionistas terão direito de preferência para

subscrever tais debêntures.

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

O valor do investimento obtido pelo método da equivalência

patrimonial consiste na aplicação da porcentagem de

participação no capital social sobre o valor do patrimônio

líquido da empresa coligada ou controlada, vedada qualquer

dedução.