Questões de Concurso

Foram encontradas 36.333 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma companhia efetuou, em 1.º/9/2017, pagamento de prêmio de seguro, no valor de R$ 1.800.000, referente à proteção de seus imóveis contra incêndios e outros sinistros pelo prazo de dois anos, a contar da data do pagamento.

Considerando-se essa situação hipotética, é correto afirmar que, em 31/12/2017, com referência às despesas de seguro pagas antecipadamente, deve ter constado do ativo não circulante da companhia o valor de

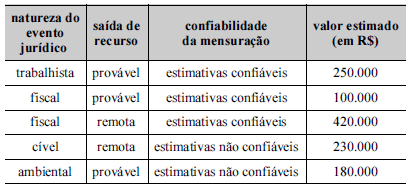

Considerando essas informações, o gestor deverá reconhecer e evidenciar na conta de provisões um montante igual a

Nessa situação hipotética, no momento da venda em questão, a empresa deve contabilizar

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

I O início da amortização dos ativos intangíveis, que se caracterizam como itens imateriais, não depende da colocação desse tipo de ativo em condições operacionais. II Caso não seja possível definir o padrão de consumo do item intangível ou caso a definição dada não seja confiável, a amortização do ativo intangível deverá ser realizada pelo método linear. III O reconhecimento de um ativo intangível gerado internamente é possível, desde que sejam identificados os custos incorridos para sua geração e preenchidos os requisitos normativos para seu reconhecimento.

Assinale a opção correta.

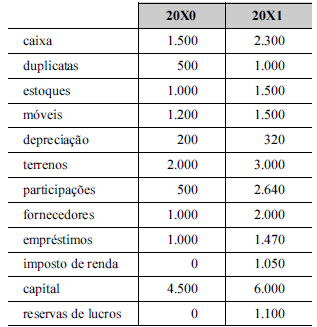

Com base nessas informações, é correto afirmar que o fluxo de caixa das atividades operacionais apurado pelo método indireto

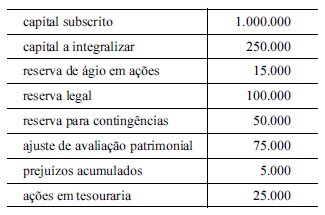

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a

• a vida útil do bem foi estimada em 10 anos; • a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação; • ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000; • a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável

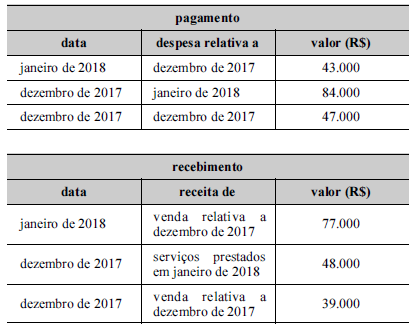

Desconsiderados eventuais tributos incidentes e encargos financeiros incorridos, as transações constantes das tabelas precedentes indicam que, no mês de dezembro de 2017, houve

Uma entidade adquiriu um lote de mercadorias sujeitas ao ICMS, a uma alíquota de 18%. A entidade adquirente também é contribuinte do IPI, que tem alíquota de 10%. O valor das mercadorias foi de R$ 210.000,00. O frete, a cargo da entidade adquirente, foi de R$ 12.500,00.

De acordo com as normas tributárias vigentes no Brasil, o valor apurado, em reais, do ICMS nessa operação é de

Considerando as informações I a IV relativas à

I. entrada e saída de mercadorias e aos serviços prestados e tomados, incluindo as descrições dos respectivos itens.

II . quantidade, descrição e valores de mercadorias, matérias-primas, produtos intermediários, materiais de embalagem, produtos manufaturados e produtos em fabricação, em posse ou pertencentes ao contribuinte.

III . produção de produtos em processo e produtos acabados, e respectivos consumos de insumos e ao estoque escriturado.

IV. qualquer situação de exceção na tributação, tais como isenção, imunidade, não-incidência, diferimento ou suspensão do recolhimento.

O arquivo digital da EFD-ICMS/IPI, referente a um período mensal declarado pelo contribuinte, ao ser transmitido deverá

informar o que consta de

O Patrimônio Líquido da Cia. Giro Certo possuía a seguinte composição em 31/12/2016:

- Capital Social: R$ 600.000,00.

- Reserva Legal: R$ 80.000,00.

- Reserva para Expansão: R$ 200.000,00.

- Ações em Tesouraria: R$ 40.000,00.

- Ajustes de Avaliação Patrimonial: R$ 20.000,00 (saldo credor).

Durante o ano de 2017, a Cia. Giro Certo reconheceu as seguintes transações:

- Aplicação financeira mensurada ao valor justo por meio de outros resultados abrangentes: juros calculados pela taxa contratual no valor de R$ 8.000,00, sendo o valor justo da aplicação financeira R$ 5.000,00 inferior ao valor atualizado pela taxa contratual.

- Lucro Líquido: R$ 800.000,00. Os impactos da aplicação financeira já estão considerados no lucro líquido.

- Constituição da Reserva Legal: R$ 40.000,00.

- Dividendos obrigatórios distribuídos: R$ 240.000,00.

- Aumento de Capital Social: emissão de 40.000 novas ações com valor nominal de R$ 2,00 por ação, tendo conseguido negociá-las por R$ 3,00 cada.

- Venda das Ações em Tesouraria por R$ 60.000,00.

Considerando o registro dessas transações, o Patrimônio Líquido da Cia. Giro Certo, no balanço patrimonial de 31/12/2017, era, em reais,

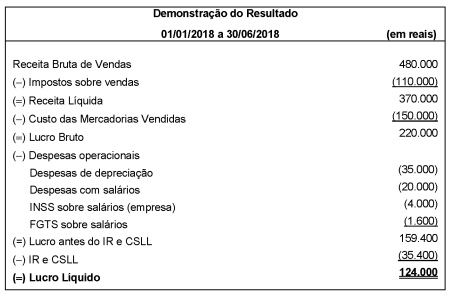

A empresa comercial Só Negócios S.A. apresentou as seguintes informações referentes ao primeiro semestre de 2018:

Com base nessas informações e sabendo que o valor dos tributos recuperáveis referentes aos produtos comercializados no

primeiro semestre de 2018 foi R$ 27.000,00, o Valor Adicionado distribuído na forma de Impostos, Taxas e Contribuições pela

empresa Só Negócios S.A. foi, em reais,

Considere as seguintes assertivas:

I. As propriedades para investimento devem ser inicialmente mensuradas pelo seu custo. Os custos de transação devem ser incluídos na mensuração inicial.

II . Para propriedades para investimento mensuradas ao valor justo, as alterações no seu valor justo devem ser reconhecidas no resultado do período se for perda e no patrimônio líquido se for ganho.

III . As entidades devem mensurar o valor justo das propriedades para investimento, mesmo escolhendo o método de custo para fins de mensuração, uma vez que precisa divulgar esta informação para estas propriedades.

Está correto o que se afirma em

Considere as seguintes assertivas:

I. Uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II . Subvenção relacionada a ativo depreciável deve ser reconhecida como receita ao longo do período da vida útil do bem e na mesma proporção de sua depreciação.

III . Caso uma subvenção governamental não possa ser distribuída aos acionistas, ela deve ser reconhecida diretamente na conta Reserva de Incentivos Fiscais, no Patrimônio Líquido.

IV. A subvenção governamental relacionada a ativos não monetários e com obrigações a serem cumpridas deve ser apresentada no balanço patrimonial em conta de passivo, como receita diferida, ou deduzindo o valor contábil do ativo relacionado.

Está correto o que se afirma em